财联社8月12日讯 在今年前七月中,中国股市涨幅居前,上证指数、恒生指数、恒生科技指数在全球股指表现中涨幅靠前,尤其是港股资产表现出色。

对此兴业证券在其报告中指出,港股市场表现与南下资金持续涌入、国际中介机构持股占比回升、卖空成交占这三个方面相关。

7月,南向资金净流入1356.48亿港元(约1241.04亿元人民币),截至7月31日,南向资金年内净买入已达到8668.42亿港元,创下互联互通机制启动以来的新高。7月港股通成交占主板成交金额的比重为27.5%,创历史新高。

7月国际机构持股市值占比较6月底有所上升。截至2025年7月31日,国际机构持股市值占比为43.8%,环比上升0.5个百分点。

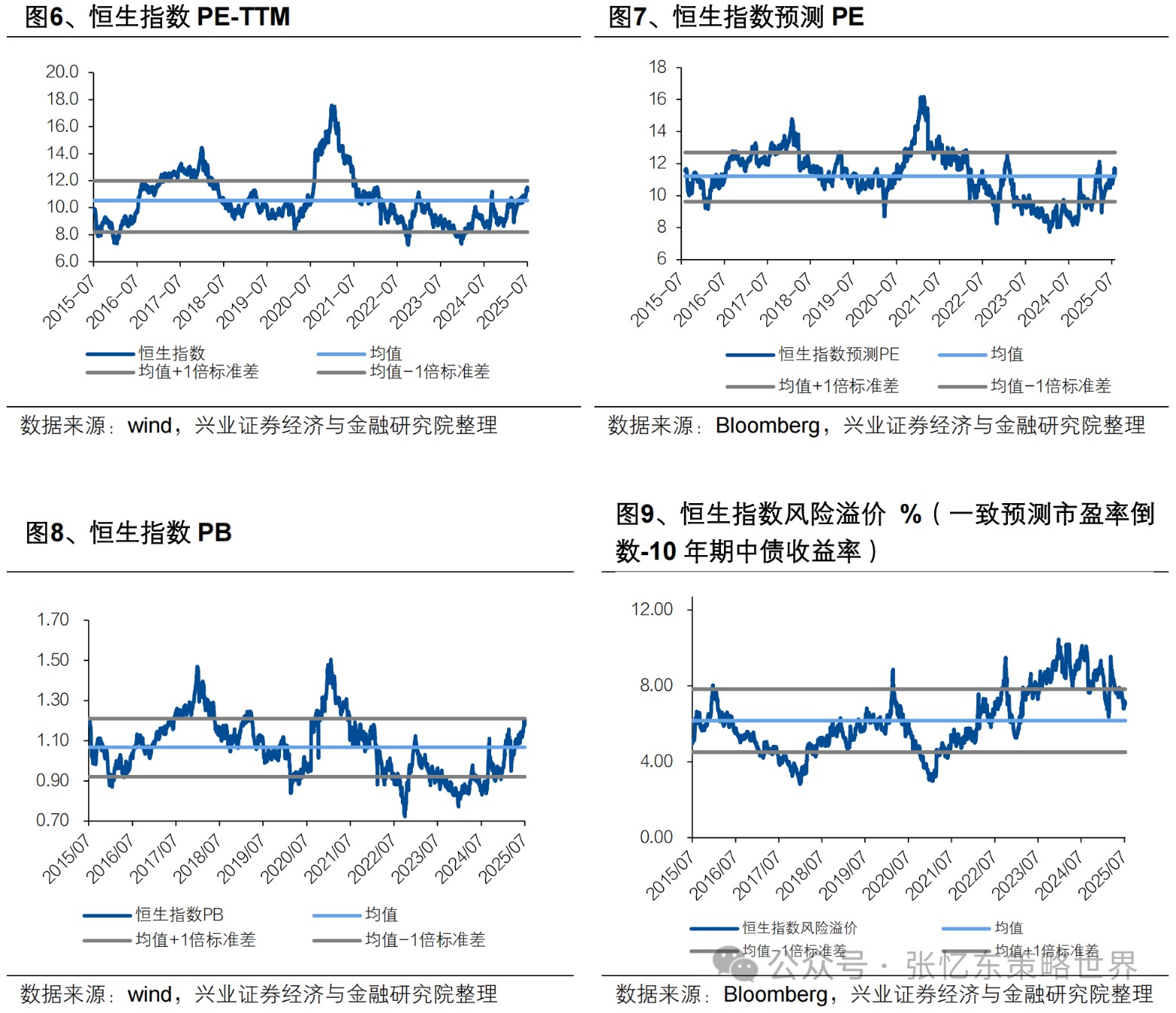

截至7月31日,港股主板卖空成交额占总成交金额的比重为16.0%,20天移动平均为12.7%,较6月份有所下降。

港股估值到什么位置了?

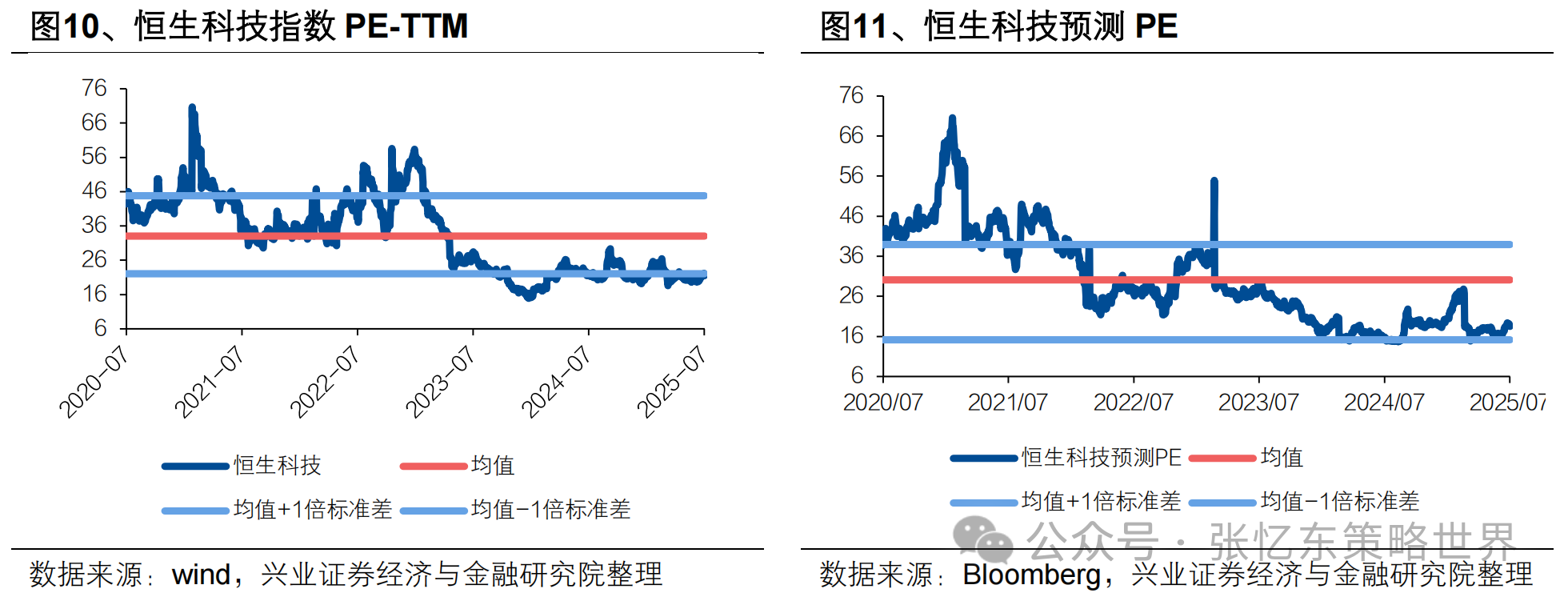

截至2025年7月31日,恒生指数滚动市盈率(PE-TTM)为11.3倍,已接近近10年以来的均值+1倍标准差水平;预测PE为11.3倍,触及近10年的平均数水平;PB为1.18倍,触及近10年以来的均值+1倍标准差水平。

截至2025年7月31日,恒生科技指数PE-TTM为21.5倍,修复至2020年7月以来的均值-1倍标准差水平附近;预测PE为18.5倍,处于2020年7月以来的均值与均值-1倍标准差之间。

截至2025年7月31日,用一致预测市盈率倒数-10年期中债收益率衡量的恒生指数风险溢价为7.1%,处于近10年以来的均值与均值+1倍标准差之间。

港股行情展望:牛市从容稳健、震荡向上

兴业证券指出,全球投资者特别是中国投资者对于中国股市的牛市思维正在持续增强,并维持此轮港股行情将走出超级长牛的判断。

随着中国香港由治及兴、国家持续赋能,中国香港国际金融中心的地位在国际秩序重构的进程中将得到不断巩固和提升。

港股、A股有望受益于中国社会财富从避险资产向权益资产再配置的大潮。

港股的生态环境将持续良性循环,当前相比过去四年已经发生质的变化,优质企业特别是科技和新消费领域的民企赴港上市带来了正反馈,增量资金开始持续地流入港股市场。

港股投资的底层逻辑从“离岸市场化”转向“在岸市场化”,投资风格更加多元化,赚钱模式从“确定性溢价、价值红利”进一步扩散到“成长溢价”。

中短期维持下半年行情震荡向上,持续创新高的判断

中短期,维持下半年行情震荡向上,持续创新高的判断。美联储降息可能只是时间问题,聚焦联储降息和美元走软对港股流动性的进一步刺激动能。

特朗普继续向联储施加政治压力。当地时间8月7日,美国总统唐纳德·特朗普表示,他已选定现任白宫经济顾问委员会主席斯蒂芬·米兰接替刚刚空出的美联储理事席位,任期至2026年1月31日联储新增的理事。长期以来,米兰公开支持特朗普敦促美联储降息的立场。

显著不及预期的就业、大幅下修的前值为联储降息提供了合理依据,联储降息预期明显抬升。若后续通胀数据依然温和,联储可能在9月或者10月开始降息。

短期,8月港股行情震荡分化

短期,8月港股行情震荡分化,或者说,蓄势待发。短期行情更聚焦中报业绩和性价比,中美贸易谈判、美股波动或带来港股震荡以及行情分化,主题炒作或进入风险偏好下降期,具备业绩确定性的标的更受青睐。

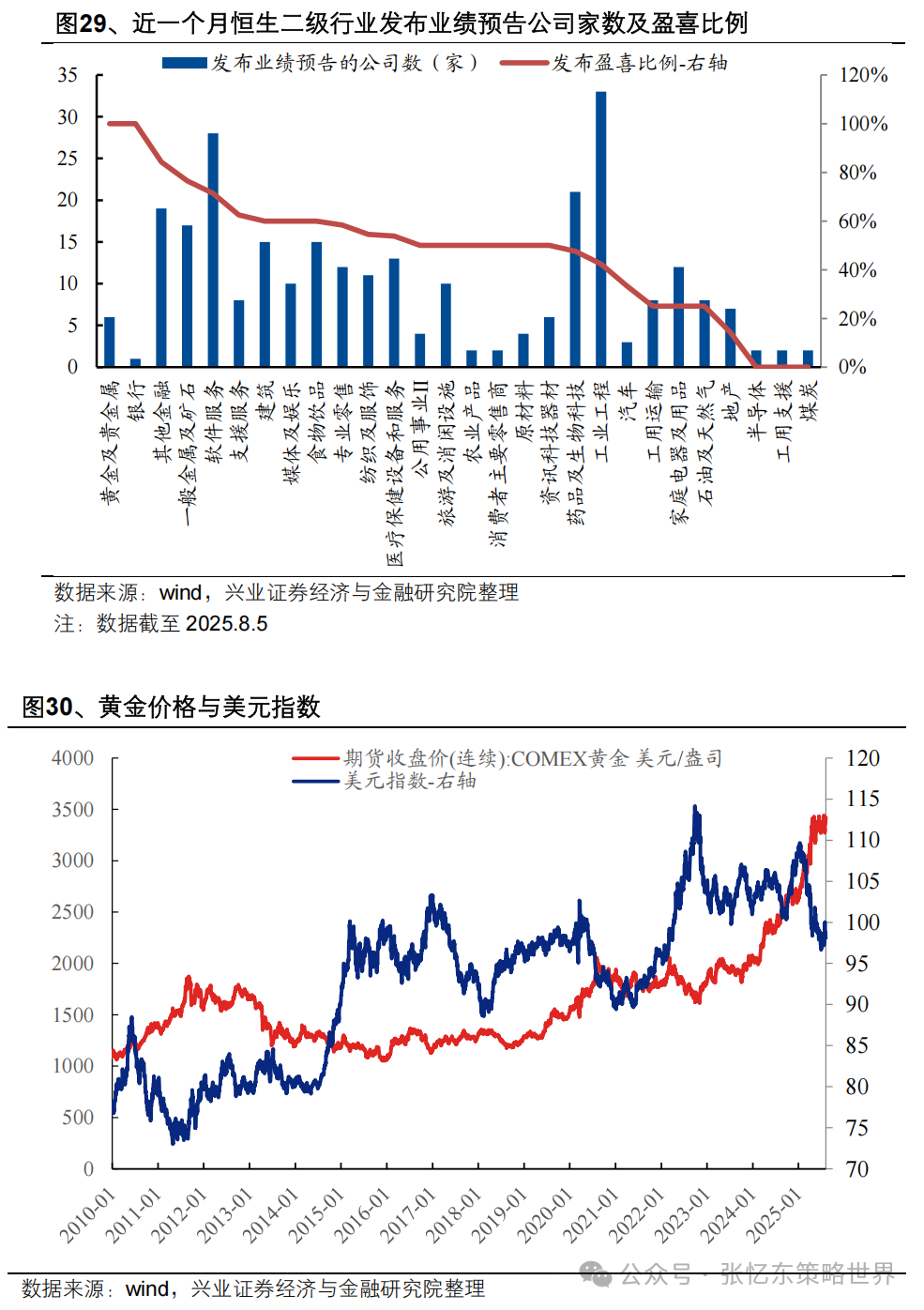

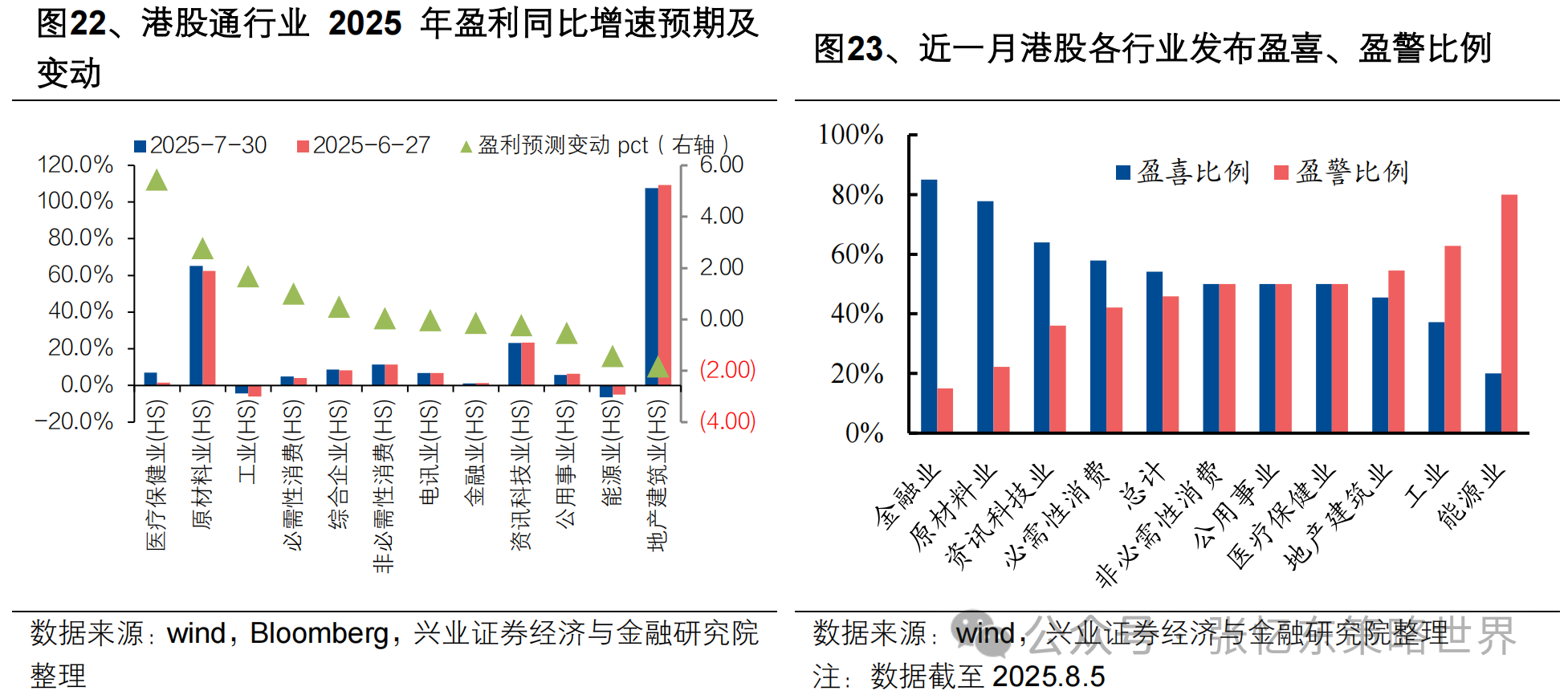

聚焦中报业绩。截至8月5日,近一个月发布中报业绩预告的公司中,54.1%的公司发布了盈喜,45.9%的公司发布了盈警,其中金融业、原材料业、资讯科技业、必需性消费业发布盈喜比例较高。截至2025年7月30日,2025年港股通成分股的预测净利润同比增速为6.8%,与6月基本持平;医疗保健业、原材料业、工业2025年净利润同比增速较6月份有所上升。

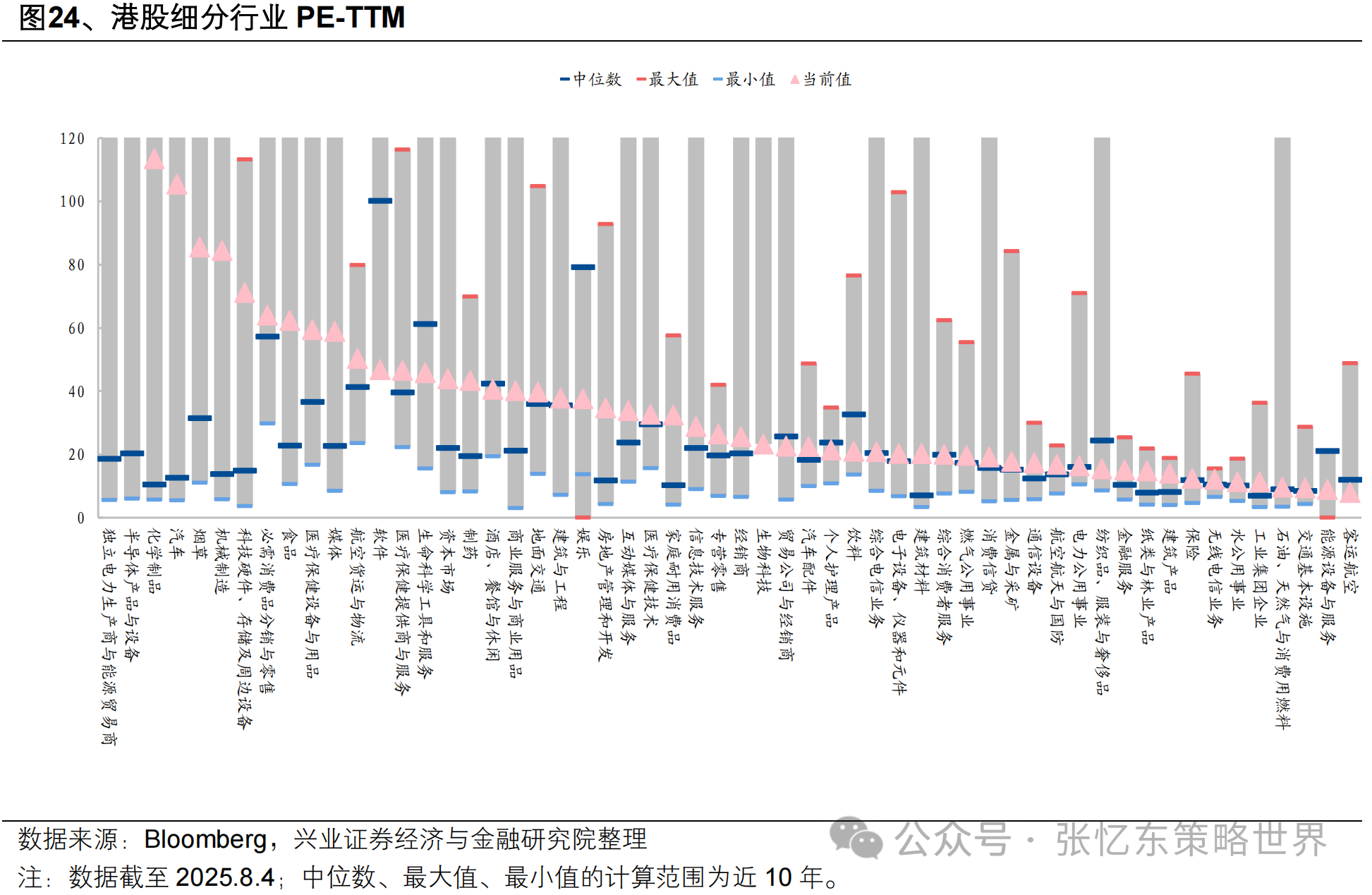

聚焦性价比。经过近一段时间的反弹,恒生指数预测PE已经修复至2015年以来的中位数水平,而恒生科技指数预测PE仍低于2020年7月以来的1/4分位数水平。从细分行业来看,酒店餐馆与休闲、生物科技、纺服与奢侈品、软件、娱乐等行业PE-TTM仍处于近10年以来的中位数水平以下。

投资机会

科技行情:8月份是布局互联网的好时机,AI相关产业链仍值得掘金

互联网行情在中报业绩期“利空出尽”后将重新走牛。伴随反内卷的政策导向的深入,特别是修订后的《中华人民共和国反不正当竞争法》于2025年10月15日起施行,互联网行情受即时零售内卷冲击将缓解,一方面,互联网在内的TMT经历二季度的震荡整理之后,目前估值合理偏低,在成长板块中的性价比高;另一方面,下半年AI科技有望迎来更多突破,互联网有望从“外卖内卷”叙事,回归AI叙事、科技成长叙事。

2025年二季度受到英伟达H20芯片禁售的影响,互联网企业在AI领域的资本支出未能达到预期水平,从而阻碍了AI叙事的推进,并引发了互联网估值的调整。同时,外卖市场的竞争加剧也对利润预期产生了影响,使得恒生科技指数自三月以来的表现落后于恒生指数。

反内卷的政策趋势有望推动互联网公司将竞争焦点重新放回到核心业务上。

随着英伟达H20芯片供应的恢复,互联网企业将能够增加对AI领域的投资,加速AI产品的开发和落地。

下半年AI应用领域也将迎来新的催化。下半年全球AI模型厂商进入集中发力期,推理与工具调用能力显著提升,推动行业迈向“Agent智能”新时代。

此外,建议继续掘金AI产业链相关的软硬件、半导体、军工科技、智能辅助驾驶以及消费电子等。

新消费行情:耐心寻找阿尔法,估值不算便宜,业绩才是关键,中报正是试金石

经历二季度的精彩之后,依然战略性看多港股新消费,但是,短期战术层面,不建议盲目炒题材并追涨杀跌,而是要区分长期趋势与短期扰动,区分真成长与主题炒作。新消费投资线索:谷子潮玩、黄金珠宝、城市户外、新式餐饮、国产美护、潮流折扣零售、OTA、游戏等。

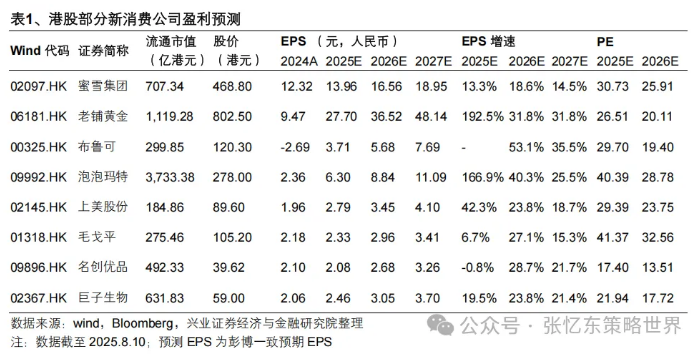

港股新消费行业中,泡泡玛特、老铺黄金、上美股份等已陆续发布了2025年中报盈喜。

创新药行情:依然维持战略看多,中期景气持续,但短期行情从贝塔转为阿尔法

创新药板块景气度可持续,“创新+国际化”的创新药产业趋势不变,但过去半年大涨快涨之后,港股创新药行情拥挤度较高,面临潜在的较大的获利回吐压力。短期如有震荡,将是更好的介入的良机,否则,可能三季度缺乏相对收益。

8月5日,特朗普表示,美国政府将在“未来一周左右”宣布对半导体和制药行业的进口产品加征关税,后者税率最终可能高达250%。

进入8月,下半年的创新药产业大会将逐渐临近,当前WCLC(世界肺癌大会)、ESMO(欧洲肿瘤内科学会)标题已公布,后续摘要发布和LBA(最新突破摘要)更新值得关注。今年的AACR和ASCO两项会议见证众多国产优质创新药品种数据超预期,下半年的创新药行业大会数据读出值得期待。

今年的对外授权交易持续出现进展,其中不乏重磅交易落地,目前可以预期仍有较多优质国产创新药品种潜在有出海机会,潜在授权交易值得期待。

此外,国内政策层面,下半年医保目录调整和商保政策推进亦是重要催化剂。

根据兴业证券医药团队分析,8月中报将落地,展望25Q2预计板块业绩情况和Q1接近,处于向好阶段的子领域预计趋势可持续,主要包括创新药(处于放量阶段的品种收入将持续环比增长)和创新药产业链(部分公司订单已出现回暖趋势,25年业绩端将持续改善)。

价值股行情:红利资产对配置型资金仍有吸引力,此外中报季关注业绩可能超预期的机会

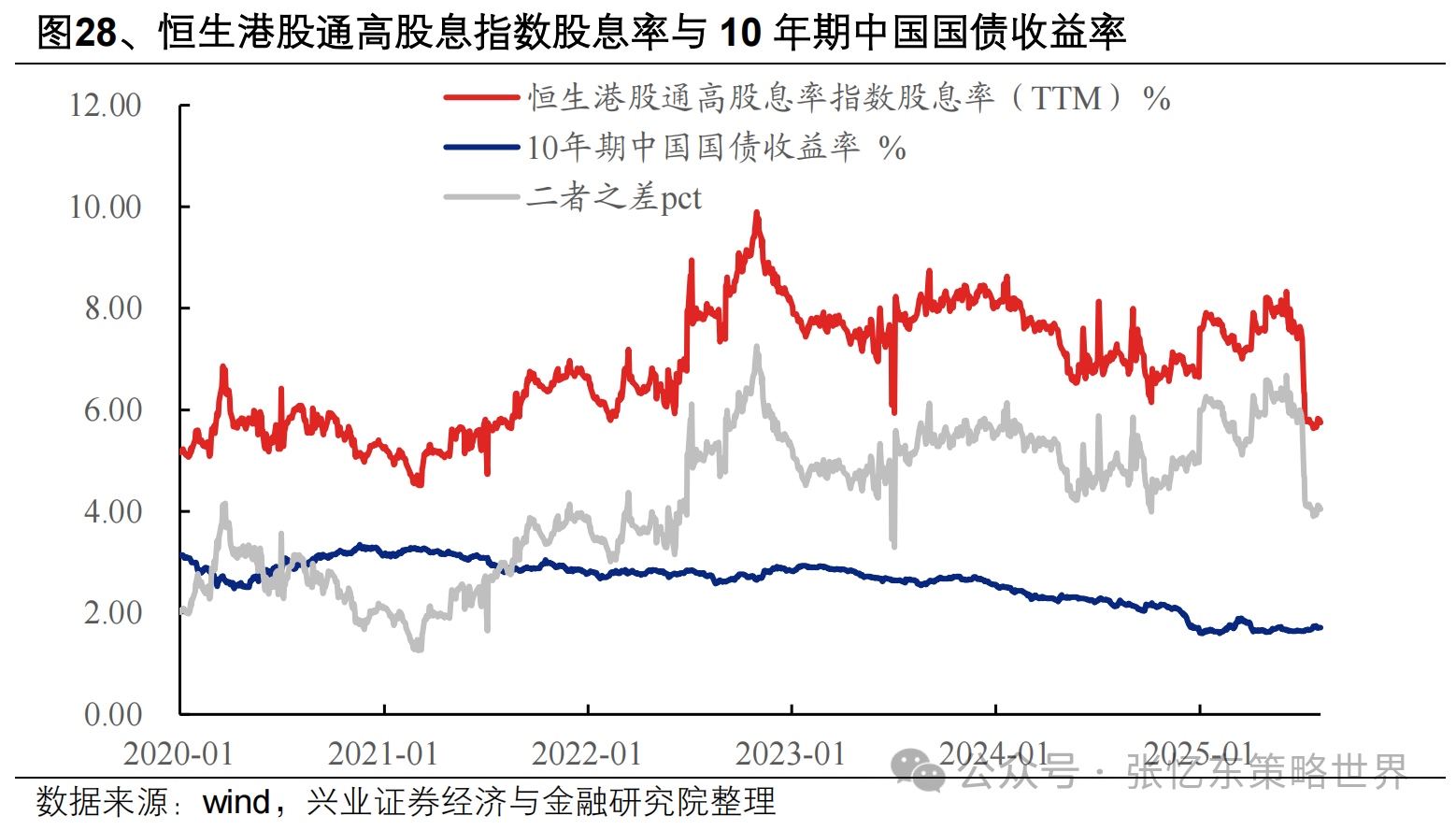

红利股:股息率对配置型资金仍然具备吸引力。较长时期的低利率环境下,港股红利股的股息率对于配置型资金依然有吸引力。截至7月31日,恒生港股通高股息率指数股息率为5.75%,与中国10年期国债利差超过4个百分点。建议继续配置金融、运营商、公用事业、能源、资源、食品饮料、地产产业链等领域的优质高股息央国企。

中报季关注业绩可能超预期的机会,建议关注黄金、券商以及受益于“反内卷”的传统行业的优质龙头公司,其中,券商股的中报和三季报业绩都有望高增长并受益于并购重组的预期;黄金股8月份有望迎来新的配置窗口期,预计黄金近半年的震荡蓄势之后,随着年内美联储降息预期的升温、政策落地以及美元走软,金价将继续创新高。