腾讯控股将于8月13日(周三)港股盘后发布2025年Q2业绩报告。对于本季财报,市场主要关注游戏业务的新增长,广告业务在视频号起量下的货币化表现和展望等。根据分析师预测,2025Q2腾讯预计实现营收1788.74亿元,同比增加11.02%;预期每股收益5.461元,同比增加9.35%。

机构观点:

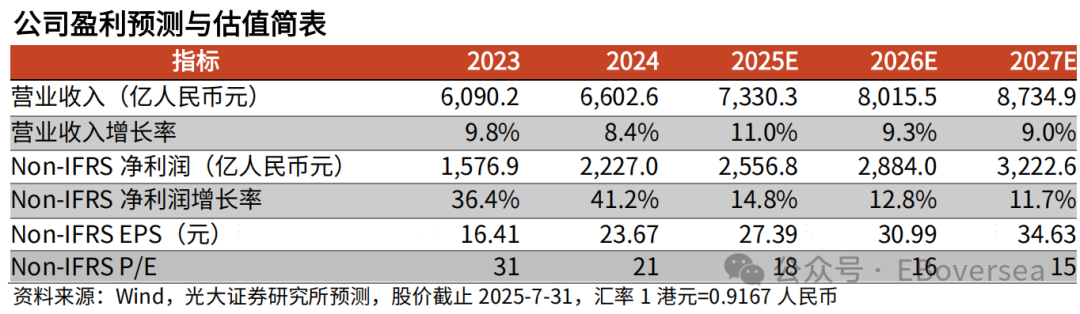

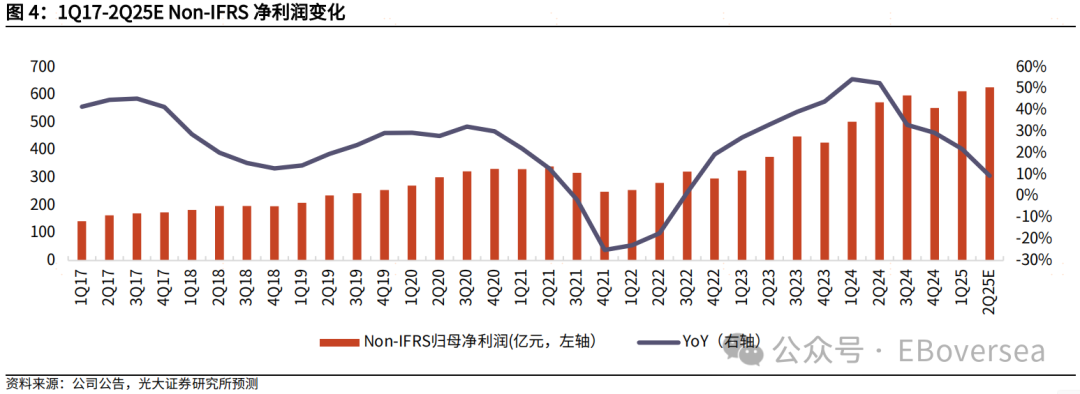

光大证券预计腾讯2Q25公司核心游戏、广告收入增长仍强劲,长青游戏稳健、流水逐步确收,《三角洲行动》后续更新新地图、新角色、新武器等内容后有望流水再度走高;尽管AI加大投入带来折旧压力,经营杠杆预计仍将在后续季度持续,上调公司25-27年Non-IFRS归母净利润预测分别至2,556.8/2,884.0/ 3,222.6亿元(相对上次预测分别+0.4%/+1.7%/+2.6%)。现价分别对应25-27年Non-IFRS PE 18/16/15倍。

2Q初至7月30日港股通持股腾讯比例下降0.71pcts,考虑公司基本面仍为宏观弱恢复背景下相对强劲的互联网平台,后续游戏产品线丰富,南向资金有望在后续回流,港股流动性向好有望催化估值提升。维持“买入”评级,维持目标价605港元。

花旗预期,腾讯线上广告收入增长将较第一季20%放缓至年增16.5%,因电商平台广告支出略微被外卖补贴稀释,尽管618促销季表现良好。视频号GMV增长也值得关注,视频号直播带货日均GMV已达2亿元 ,随着微信小店升级和生态闭环的完善,视频号广告收入有望实现80%以上的同比增长,成为广告业务的主要增长引擎 。

AI创新推动未来增长:

分析师称,腾讯全力发展各业务的人工智能项目。第一季资本开支总额较去年同期激增91%,达人民币275亿元。

公司近期推出混元3D世界模型1.0,可从文字或图像提示创建沉浸式3D虚拟场景,亦推出可在消费者设备上运行的新开源AI大模型。

另外,腾讯加强广告平台功能,利用AI加快内容创作并深化平台对商品和用户兴趣的了解,从而为用户提供更合适的产品推荐并改善广告成效。

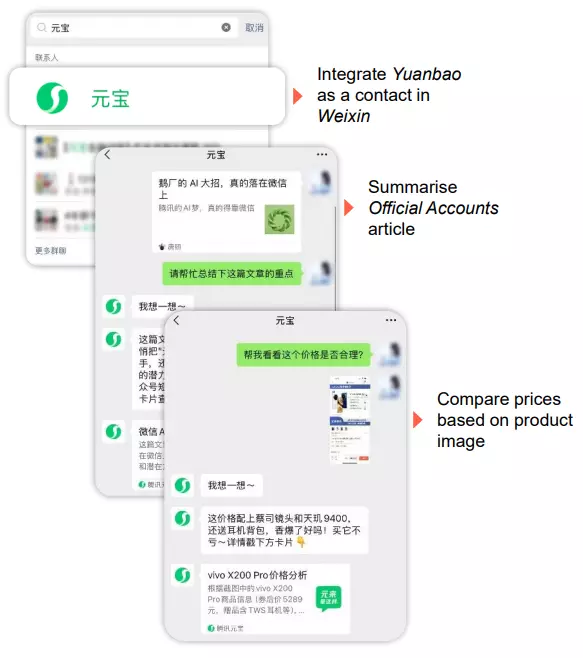

最近,用户可以在通讯软件微信上把聊天机器人元宝直接加为好友,让用户可透过不同生成式AI模型进行搜寻,提升用户体验和参与度。

腾讯在微信上的AI功能

资料来源:腾讯

大行观点:

里昂:升腾讯控股目标价至710港元,游戏与广告增长势头续强劲

里昂发布研报称,基于稳健的游戏和广告增长及新游戏的成功,将腾讯控股(00700)目标价从645港元上调至710港元,维持“高度确信跑赢大市”评级。

该行预计腾讯在2025年第二季度将延续稳健的游戏和广告增长势头,总收入及调整后EBIT分别同比增长10.1%和10.2%,达到1,773亿元人民币和644亿元人民币。 在线游戏收入预计因经典游戏的强劲表现而上升,特别是《王者荣耀》(HoK)和《和平精英》/《PUBG Mobile》,以及新游戏如《三角洲行动》(Delta Force)和《胜利女神:妮姬》(Nikke)的成功。《无畏契约手游》(Valorant Mobile)预计于8月发布。

里昂认为,腾讯广告收入可能受惠于广告技术升级、视频号、小程序和搜寻业务的推动而增长,云业务收入则因人工智能(AI)需求强劲而有望恢复双位数增长。

大摩:料腾讯控股《无畏契约》手游年收入可达50至60亿元人民币,予“增持”评级

摩根士丹利发布研报称,《无畏契约》手游(Valorant)是腾讯控股(00700)今年最重要的新作之一,市场期待已久。该行预期腾讯2025年线上游戏收入将同比升14%,现予目标价650港元及“增持”评级。

截至7月,预先注册人数已突破5000万。此次上线时间早于市场预期的11月,缓解了去年5月推出《地下城与勇士》手游造成高基数的忧虑。该行预计《无畏契约》手游年收入可达50至60亿元人民币。行业数据显示,腾讯中国市场次季总收入同比跌6%,但经典游戏表现强劲,当中《王者荣耀》同比增13%、《和平精英》同比增5%,而《三角洲行动》最新季度收入规模达10亿元人民币。

花旗:料腾讯控股(00700)次季业绩稳健升目标价至699港元,维持“买入”评级

花旗发布研报称,在调整预估后,采用分类加总估值法(SOTP)修订腾讯控股(00700)目标价,从695港元上调至699港元,对应今明两年预测市盈率各24.4倍及22.3倍,维持“买入”评级及核心持股首选地位。

报告指,腾讯控股将于8月13日公布2025年第二季业绩,预期业绩稳健,估计非通用会计准则净利润同比升4.9%至601亿人民币,收入及利润将达到或超出该行及市场共识预期,且游戏业务因新游戏贡献及递延收入而具潜在上行可能性,但季节性疲软部分抵消了相关因素。该行预期,腾讯线上广告收入增长将较第一季(年增20%)放缓至年增16.5%,因电商平台广告支出略微被外卖补贴稀释,尽管618促销季表现良好。

花旗预期,进入2025年第三季,腾讯旗下游戏业务因较强的季节性因素、新游戏发布及内容升级支持稳健收入,尽管基数较高,并预期腾讯将重点介绍AI模型(如混元3D世界模型)及元宝新功能的最新进展与更新、新游戏管线、微信搜索动能及宏观展望。

美银证券:腾讯控股业务稳步增长持续,聚焦AI发展重申“买入”评级

美银证券发布研报称,将腾讯控股(00700)2025年调整后净利润预测下调2%,2026年预测则基本保持不变。该行维持腾讯现金流折现法推算的目标价631港元,重申“买入”评级,主要考量其优质的基本面、货币化程度不足资产的长期增长潜力,以及人工智能领域的上升空间。

凭借稳固的市场领导地位及温和的业务竞争环境,该行认为腾讯在中国大型互联网企业中表现突出,预期腾讯今年将稳步发展业务,并持续聚焦人工智能领域的发展。该行维持对腾讯今年第二季收入同比增长11%及调整后营业利润同比增长14%的预测。

股价预测:

尽管腾讯年初至今回报达35%,但股价仍较历史高位715港元折让21%,显示如业绩强劲或有上升空间。

华尔街分析师仍对腾讯保持正面看法。根据LSEG数据,53名分析师中有49名给予股份「买入」或「积极买入」评级。第一季业绩后平均目标价升至631.70港元,高出8月5日收市价约12%。

华尔街分析师预测

资料来源:LSEG,截至2025年8月6日

从期权交易分析,财报前,腾讯的认沽/认购比例迅速攀升,但是成交量下降,预计在上几次腾讯财报发布后,高开低走让市场对腾讯后续走势的风险偏好有所下降。

从持仓量分布来看,当前call单峰值在580的行权价,put单峰值在530行权价,市场交易的分歧区间集中在530-580港元/股。

腾讯日线图

资料来源:TradingView,截至2025年8月6日。过往表现并不能准确预测未来表现。