上周债市迎来一波修复行情,10年期国债收益率从7月24日的高点(接近1.74%)快速下行至1.69%左右。同时,近期债市波动加大,且股债“跷跷板”效应放大。

债市波动加大但不改上下空间受限的格局,经济基本面呈现“总量偏强+结构偏弱”特征,国债收益率上下空间仍受到约束。今年以来,国内政策维持底线思维,10年期国债收益率向下难以突破1.6%,1.9%为今年3月央行持续收紧货币政策叠加政策发力预期带动基本面好转时的高点,且央行持续维持均衡偏宽松的货币政策,短期触及1.8%有难度,1.75%以上配置力量较强。

当前债市仍受到强政策预期的压制,而7月底中共中央政治局会议更强调存量政策的“落实落细”,短期政策重心并非增量政策。在上半年我国经济维持韧性的背景下,财政更强调“加快政府债券发行使用,提高资金使用效率”,从追求总量转向结构的转型和升级,下半年财政端有望从前期“资金和项目落地加速”转向“实物工作量”。货币政策延续“流动性充裕”定调,因“促进社会综合融资成本下行”的要求,预计年内有50BP的降准、10~20BP的降息空间,落地时间可能在三季度末四季度初。

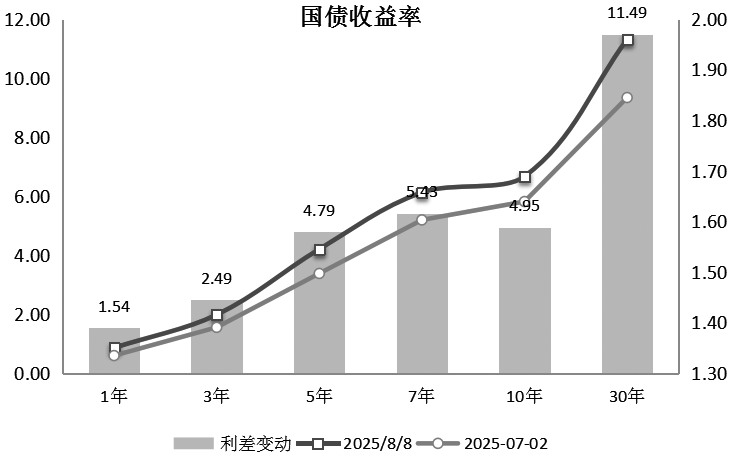

图为国债收益率走势(单位:BP,%)

对市场关心的“反内卷”领域,此次中共中央政治局会议的表态略显谨慎,去掉了“低价无序竞争”中的“低价”,“推动落后产能有序退出”改为“推进重点行业产能治理”,强调“推动市场竞争秩序持续优化,依法依规治理企业无序竞争”。笔者认为,这是对近期“反内卷”浪潮带来的工业品价格快速上涨的纠偏,防止价格大起大落,也把市场对“供给侧结构性改革”的预期拉回“反内卷”。这也是笔者此前提及的政策预期差。无论是“反内卷”还是“城市更新”,均反映了“加快深化改革和高质量发展,不搞需求侧大刺激,也不走供给侧重复投资建设”的政策思路,稳内需也要兼顾就业等因素,因此本轮“反内卷”政策的影响会更为温和。

总体看,在高质量发展的要求下,政策重心更强调存量政策的落地和实际效果,而非增量政策加码,且“反内卷”意味着政策关注点从实际增长转向名义增长,下半年经济增长可能减速,而政府投资、价格、消费方面的部署更为关键,“结构分化+价格筑底”仍是短期基本面特征,债市基本面环境仍未改变。

7月通胀数据也印证了基本面未有反转迹象,“反内卷”政策的影响尚未在数据中充分体现。7月CPI同比增速略超市场预期,但食品项及核心CPI并未修复。PPI同比下降3.6%,略不及市场预期,能源、黑色和建材是主要拖累,“反内卷”、雅江水电工程以及城市更新政策支撑黑色系商品期货价格上涨,但现货价格上涨滞后。

政策预期提振大宗商品市场,但现货市场对“反内卷”政策的反应滞后。后续随着“反内卷”政策的推进,现货价格回升叠加8—9月的低基数效应,PPI同比有一定修复动力,CPI中枢也有望小幅抬升。不过,“反内卷”离不开需求端的发力,价格筑底回升的弹性要看需求端表现,PPI转正仍有难度,短期向CPI传导也受需求端的制约。

回顾2021年商品价格回升阶段债市的表现可以发现,在工业品价格上涨期间,需求端表现及货币政策仍是决定中长期市场走势的关键。总体看,需求端回升或货币政策收紧是债市牛熊转换的重要触发因素,且货币政策的走向往往取决于需求端的变化。

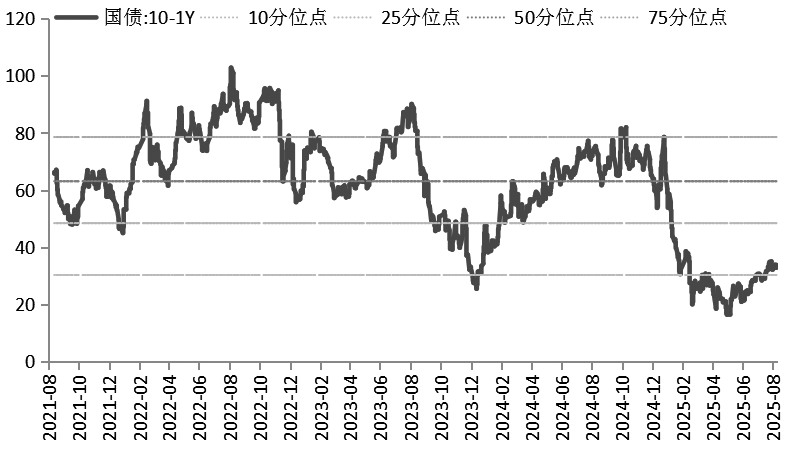

图为国债收益率曲线走陡(单位:%)

综上,当前经济基本面仍呈现“总量韧性+结构分化”特征,价格端仍处于筑底阶段,在“反内卷”主线支撑下商品价格处于底部回升阶段,价格弹性要看需求端表现,PPI转正难度相对较大。对债市来说,基本面方向仍未改变,10年期国债收益率达到1.7%以上仍是做多机会,但国债收益率向下的空间也受到政策持续发力的约束。总体来说,债市仍难摆脱上有顶、下有底的格局。

(作者单位:新湖期货)