港口库存上升

国内甲醇市场维持供大于求格局,港口库存大幅上升,传统下游全面亏损,后期甲醇价格下跌的概率较大。

近期,甲醇价格走势偏弱。8月11日,甲醇期货主力2509合约收盘价为2389元/吨,较7月25日的高点2525元/吨累计下跌5.4%。

港口库存压力较大

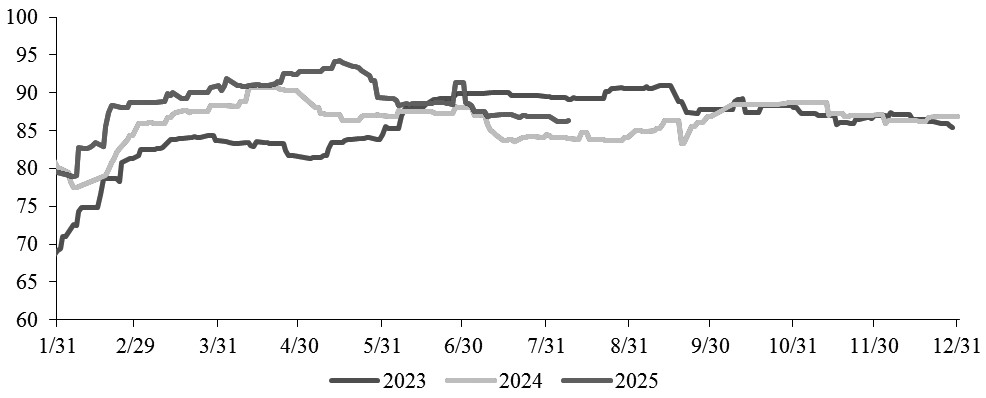

受煤炭价格小幅回升影响,近期国内煤制甲醇生产利润被压缩,在140元/吨左右,仍然处于微利状态。由于利润不佳,甲醇企业的生产积极性下降。7月以来,国内甲醇整体开工负荷呈现下降态势。截至8月7日,国内甲醇开工负荷为81.61%,较6月底下降9.7个百分点,较去年同期下降0.93个百分点,甲醇供应有所回落。

由于国内甲醇开工负荷偏低,甲醇生产企业库存处于低位。截至8月7日,隆众资讯统计的国内甲醇样本生产企业库存总量为29.37万吨,较前一周下降3.08万吨,环比降幅9.50%;较去年同期下降14.22万吨,同比降幅32.62%。

图为甲醇开工负荷(单位:%)

5月以来,国内甲醇进口量大幅回升。海关总署公布的数据显示,上半年国内累计进口甲醇537.72万吨,较去年上半年下降14.68%。5—6月,国内累计进口甲醇251.24万吨,较去年同期上升18.46%。受进口回升影响,5月以来国内甲醇港口库存累积明显。截至8月7日,国内甲醇港口库存为80.33万吨,较4月底上升45.47万吨,上升幅度为130.44%,较去年同期上升3.38%。其中,华东港口库存为51.08万吨,较4月底上升28.16万吨,上升幅度为122.86%;华南港口库存为29.25万吨,较4月底上升17.31万吨,上升幅度为144.97%。从目前市场公布的信息来看,后续进口甲醇到货量将维持高位,甲醇库存压力不减。

下游无明显起色

甲醇传统下游没有明显的亮点。截至8月7日,甲醛、二甲醚、冰醋酸、MTBE、DMF的开工负荷分别为28.66%、6.27%、86.45%、53.91%、45.82%,较去年同期分别上升1.04个百分点、下降9.28个百分点、下降1.25个百分点、上升7.19个百分点、上升1.58个百分点。目前,甲醇传统下游陷入全面亏损局面,并且亏损有扩大迹象。截至8月7日,甲醛、二甲醚、冰醋酸、MTBE分别亏损105元/吨、65元/吨、365元/吨、355元/吨。虽然前期检修的甲醇传统下游装置近期有复产计划,开工有回升的预期,但是在目前全面亏损的状态下,传统下游需求难有起色。

煤制烯烃需求占甲醇需求的“半壁江山”。截至目前,国内煤制烯烃开工负荷为76.7%,较去年同期上升1.53个百分点。近期,煤制烯烃利润有所修复,但不足以刺激前期停车的装置复产。从市场公布的信息来看,新疆神华装置预计停车,煤制烯烃开工负荷短期存在下降预期。

后市预测

综上所述,国内甲醇市场仍然处于供大于求的格局中。甲醇生产企业库存虽然较低,但是港口库存持续上升,这对甲醇价格形成了较强的压力。甲醇下游陷入全面亏损之中,无力将成本转移到终端,整体需求疲软。在此背景下,甲醇价格存在回调预期,甲醇企业或向下游让利,以修复目前畸形的产业链利润分配格局。(作者单位:中原期货)