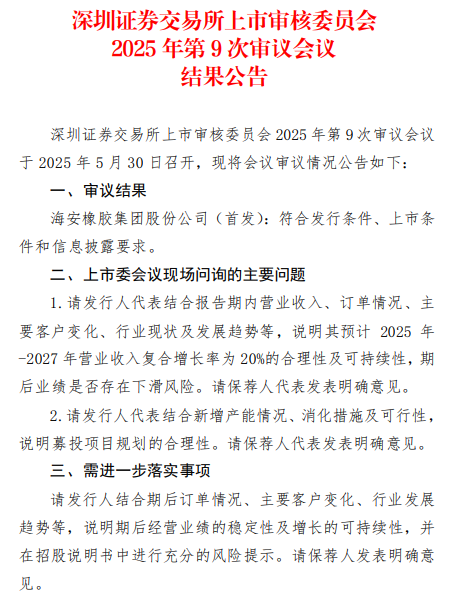

据深交所网站消息,8月8日,海安橡胶集团股份公司(简称“海安橡胶”)发布公司及保荐机构关于深交所上市委审议意见落实函的回复(以下简称回复)。根据深交所于2025年5月30日出具的《关于对海安橡胶集团股份公司上市审核委员会审议意见的落实函》的要求。海安橡胶会同保荐人对意见落实函所列示问题进行了逐项落实、核查,并给予回复。

招股书显示,海安橡胶是国内领先的全钢巨胎生产企业,专业从事巨型全钢工程机械子午线轮胎的研发、生产与销售以及矿用轮胎运营管理业务。

▍公司首发5月30日过会,上市委现场问询期后业绩是否存下滑风险等问题

此前于5月30日,深交所上市委召开2025年第9次上市审核委员会审议会议,海安橡胶深主板首发事项过会。上市委会议现场问询了两个主要问题:一是请公司代表结合报告期内营业收入、订单情况、主要客户变化、行业现状及发展趋势等,说明其预计2025年-2027年营业收入复合增长率为20%的合理性及可持续性,期后业绩是否存在下滑风险。二是请公司代表结合新增产能情况、消化措施及可行性,说明募投项目规划的合理性。

此外,深交所并请公司需进一步落实以下事项:结合期后订单情况、主要客户变化、行业发展趋势等,说明期后经营业绩的稳定性及增长的可持续性,并在招股说明书中进行充分的风险提示。

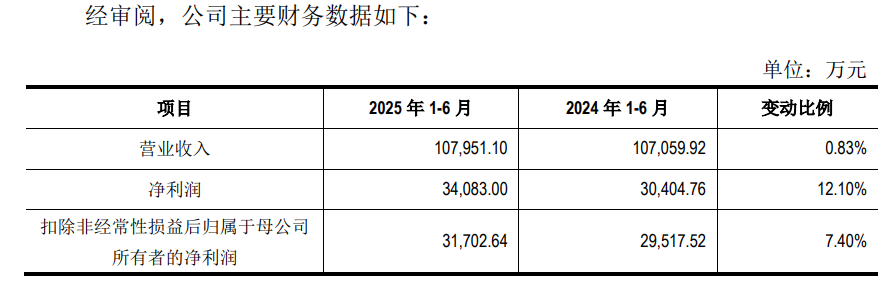

▍半年度业绩:收入微增0.83%,净利上涨12%

就期后业绩,回复称,容诚会计师对公司截至2025年6月30日及2025年1-6月的财务信息进行了审阅,并出具了审阅报告。

审阅报告显示,2025年1—6月海安橡胶实现营业收入10.80亿元,同比微增0.83%;净利润3.41亿元,同比增长12.10%;扣非净利3.17亿元,同比增长7.40%。

回复解释称,公司经审阅的2025年1-6月营业收入、归属于母公司所有者的净利润以及扣除非经常性损益后归属于母公司所有者的净利润相较于2024年1-6月均有所增长,整体保持稳定。2025年1-6月较上年同期营业收入略有增长但归属于母公司所有者的净利润增幅相对较大,主要原因包括:(1)卢布对人民币、第纳尔对美元汇率上升产生的汇兑收益对净利润增长贡献明显,2025年1-6月汇兑收益为4,620.32万元,2024年同期汇兑损失为189.96万元;(2)公司与部分矿点客户协商上调结算价格,有效改善了原先盈利能力较弱的服务矿点的利润水平,由于上调结算价格,使得公司2025年1-6月利润总额增加967.67万元;(3)2025年1-6月公司所收到的政府补助有所增加,2025年1-6月直接计入当期损益的政府补助较上年同期增加2,599.71万元。

综上所述,公司2025年1-6月经营业绩情况与2024年同期相比整体保持稳定。

▍在手订单14.24亿元,年度预估订单7.39亿元

就期后订单情况,回复显示,截至2025年7月31日,公司轮胎销售业务一年以内的在手订单金额约为14.24亿元(不包括矿用轮胎运营管理业务)。

海安橡胶表示,公司矿用轮胎运营管理业务合同期限通常为三年或以上,具有较高的业务黏性;报告期内,公司矿用轮胎运营管理业务规模较大,分别为45,884.75万元、48,232.31万元以及58,313.57万元,整体呈上涨趋势,未来具有可持续性。

至于主要市场开拓情况,回复称,2025年以来,公司全钢巨胎产品的市场开拓情况良好,截至2025年6月30日新签订的订单及框架协议约定未来将新增全钢巨胎需求4,790条,对应合同金额3.37亿元,包括17家新开发客户。公司目前正在洽谈并重点跟进的全钢巨胎销售业务预估订单规模在1,000万元以上的共有7家客户,对应全钢巨胎数量1,520条,预估订单规模合计2.39亿元。公司目前正在洽谈并重点跟进的境内外矿用轮胎运营管理业务年度预估订单规模在5,000万元以上的共有9家客户,年度预估订单规模合计7.39亿元。

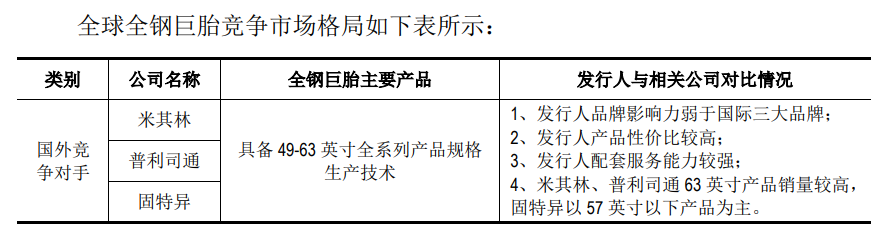

▍市场格局:国际三大品牌市场份额在80%以上,公司实力紧跟其后

回复并介绍了国际市场竞争情况。全钢巨胎作为轮胎行业的一个细分领域,具有技术壁垒高、客户黏性强等特点,目前主要由法国米其林、日本普利司通、美国固特异等国际轮胎巨头企业所垄断。

根据弗若斯特沙利文2024年6月发布的《巨型全钢子午线工程轮胎行业研究报告》,2022年国际三大品牌全钢巨胎全球市场份额维持在80%以上。公司全钢巨胎产品在市场占有率、品牌影响力与技术实力等方面仅次于国际三大品牌。

▍美国全球加征关税影响:全钢巨胎国产替代进程将加速,利好公司提升销售规模

回复还就关税贸易摩擦可能对行业以及公司带来的影响做出了解析。

2025年以来,美国特朗普政府以贸易逆差为由,采取单边主义方式,对全球各国发起了大规模的加征关税行动。国际三大品牌均在美国设有全钢巨胎工厂,且相关工厂全钢巨胎产能占全球全钢巨胎产能的占比较高。过往我国部分矿业公司、采矿服务商或矿卡主机厂采购的大规格全钢巨胎产品部分来自于美国,为应对关税成本,未来将更多使用国产全钢巨胎,因此,全钢巨胎的国产替代进程将进一步加速。除全钢巨胎外,我国曾长期大量进口美国产重型矿卡(例如卡特彼勒),未来重型矿卡的国产替代进程也将进一步加速,公司对于国产重型矿卡原装配套的全钢巨胎销售规模也将随之提高。

此外,美国关税政策不会增加公司的生产成本,反而将大幅增加美国全钢巨胎工厂的生产制造成本;部分国家对美国关税政策采取的反制措施大幅提高了相关国家客户采购美国产全钢巨胎的价格,因此,在境外市场公司全钢巨胎产品的价格优势亦将更加显著,有利于进一步提升公司全钢巨胎产品的销售规模。

▍行业变局:三大品牌退出俄罗斯市场,公司在俄市场销售规模快速扩大

回复介绍,2022年以来,随着国际三大品牌逐步退出俄罗斯市场,以公司为代表的国内全钢巨胎生产企业在俄罗斯市场的销售规模快速扩大;报告期内,公司在俄罗斯市场的销售金额分别为50,105.95万元、109,486.13万元以及99,079.21万元。

俄乌冲突以及美国等西方国家对俄罗斯的制裁并未对俄罗斯采矿业造成重大不利影响,俄罗斯是全球有色金属重要的生产国和出口国,目前中国、印度等新兴市场经济体对俄罗斯进口激增,亚洲取代欧洲成为俄罗斯主要出口市场,公司具备持续向相关客户供应全钢巨胎产品的市场基础。

由于俄罗斯系全球第一大矿产资源国,公司全钢巨胎产品在俄罗斯市场的大规模销售亦极大的提高了产品知名度及品牌影响力;近年来,公司在除俄罗斯外的其他境外市场的销售规模亦显著提升;报告期内,公司在境外其他市场的主营业务收入分别为44,899.09万元、58,699.64万元以及67,467.62万元,年均复合增长率达22.58%。

2022年至今,国际三大品牌全钢巨胎产品在全球市场的份额有所降低,以公司为代表的国内全钢巨胎生产企业的市场份额有所提升。当前国际政治局势下,全钢巨胎行业竞争格局未发生重大变化。

综上所述,公司期后订单充足、主要客户未发生重大不利变化、行业发展趋势良好,公司期后经营业绩具有稳定性、未来经营业绩增长具有可持续性。

▍风险提示:存营收增速减缓、净利润水平下滑等经营业绩波动风险

尽管公司订单充足,回复也表示,未来影响公司经营业绩的因素较多,包括宏观经济状况环境、产业政策、市场竞争程度、客户采购需求等诸多内外部不可控因素。若未来出现公司主营产品销量下滑、原材料价格上涨、国际贸易局势不利变化等因素,将会对公司收入、盈利水平产生不利影响,导致公司出现经营业绩波动的风险。针对上述影响公司经营业绩的相关风险,公司已在招股说明书相关进行了补充披露:

5、经营业绩波动风险

报告期内,公司实现营业收入150,829.91万元、225,052.47万元和229,989.30万元;扣除非经常性损益后归属于母公司所有者的净利润分别为31,872.19万元、63,924.13万元和64,056.30万元;公司经审阅的2025年1-6月营业收入107,951.10万元,较2024年1-6月增长0.83%;经审阅的2025年1-6月的扣除非经常性损益后归属于母公司所有者的净利润31,702.64万元,较2024年1-6月增加7.40%;经营业绩呈现一定波动。未来影响公司经营业绩稳定性的因素较多,包括宏观经济环境、产业政策、贸易政策、关税政策、市场竞争程度、客户采购需求等诸多内外部不可控因素。若未来出现市场竞争加剧、主要产品竞争力下降、主要客户丢失或订单减少等不利因素,将会对公司整体收入及盈利水平产生不利影响,导致出现营业收入增速减缓、净利润水平下滑等经营业绩波动的风险。