《科创板日报》8月8日讯(记者黄修眉)证监会8月7日发文,同意广州必贝特医药股份有限公司(下称“必贝特”)首次公开发行股票并在科创板上市的注册申请。其也是科创板第五套标准重启后,又一家以该套标准上市且迎来进展的企业。

此次IPO,必贝特拟募资20.05亿元,其中9.49亿元用于新药研发项目,5.55亿元用于清远研发中心及制剂产业化基地建设项目,5亿元用于补充流动资金。

上交所官网显示,必贝特科创板IPO申请于2022年6月获受理,2023年1月过会,同年6月提交注册申请。

2024年8月27日,必贝特聘请的证券服务机构被中国证监会采取限制业务活动的监管措施。根据相关规定,上交所中止其发行注册程序,同年12月17日必贝特更换了会计师事务所并更新相关财务资料。

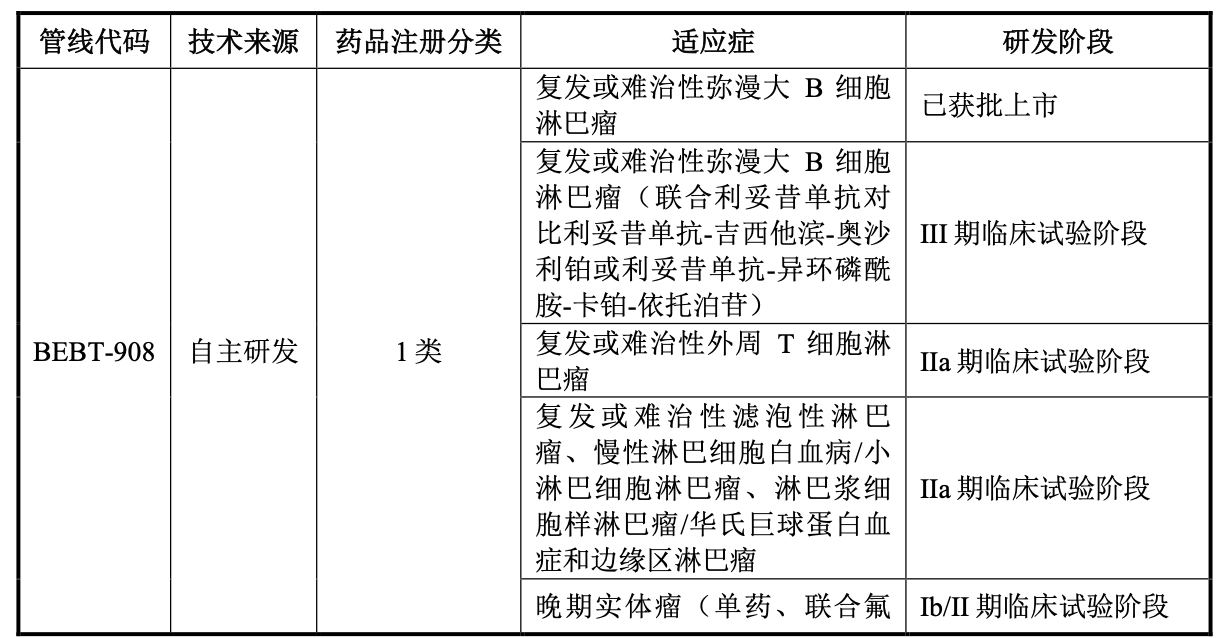

目前仅1款创新药产品获批上市

必贝特聚焦于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域,依托自主研发构建的核心技术平台,持续开发临床急需的全球首创药物(First-in-Class)和针对未满足临床需求的创新药物,研发管线主要用于末线治疗或替代可及性低、 疗效不理想的治疗方案。

2025年8月7日披露的招股书(注册稿)显示,截至目前,必贝特目前仅1款创新药产品——全球首创HDAC/PI3Kα双靶点抑制剂BEBT-908(通用名称:注射用盐酸伊吡诺司他,商品名:贝特琳®)于2025年6月30日获批上市,用于治疗至少接受过两线系统治疗的复发或难治性弥漫大B细胞淋巴瘤(r/r DLBCL)患者。

必贝特表示,目前公司主要产品均处于研发阶段,尚未形成销售收入。其余管线中,BEBT-209处于III期临床试验阶段,BEBT-109已获准开展III期临床试验。

《科创板日报》记者注意到,为加速惠及患者,必贝特医药已在生产、支付和销售三个维度全面部署商业化策略:公司与药明康德旗下合全药业(原料药)及广东星昊药业(制剂)建立深度合作,上市首年的产能已可充分满足患者的用药需求。

同时,公司自有的GMP产业化基地正在筹建中,将进一步保障产品的长期稳定供应。

BEBT-908上市初期的预计定价将显著低于CAR-T疗法(单次约120万元人民币)及双抗药物(年治疗费用约47.6万元人民币)。公司正积极部署国家医保谈判准备工作,力争产品上市后尽快纳入国家医保目录。

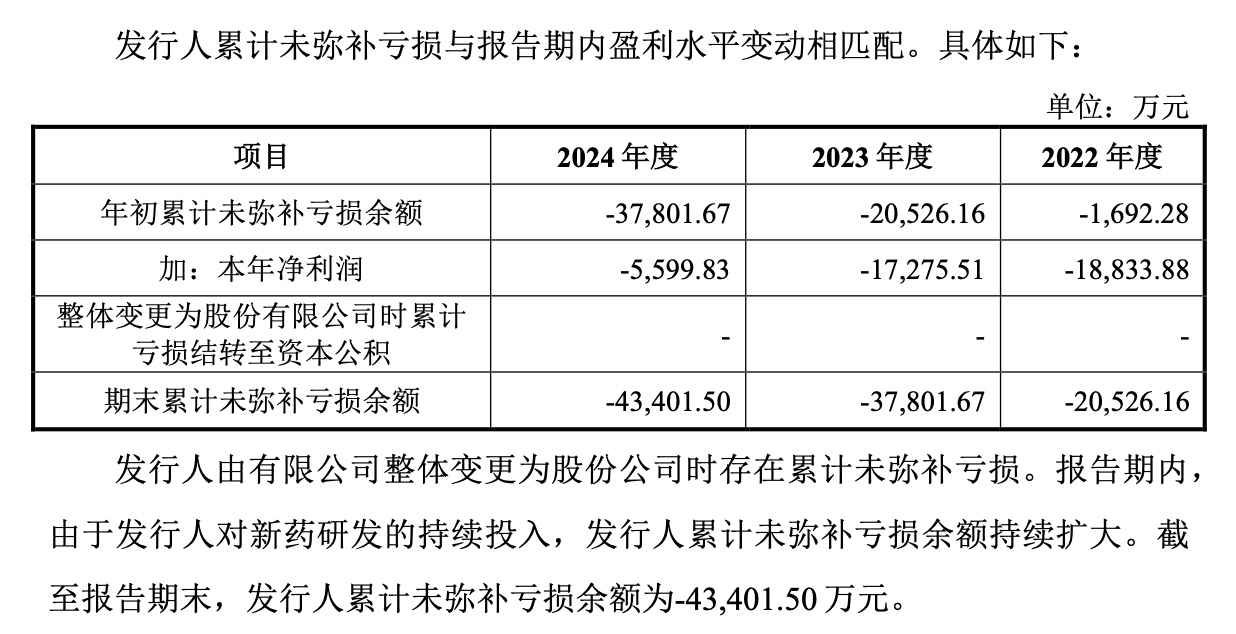

累计未弥补亏损超4亿元

经营业绩方面,必贝特的财报停留在此前招股书(申请稿)提交的报告期(2020年-2022年)。其中2020年、2021年分别为37.69万元、97.03万元,2022年无营业收入。

最新的招股书(注册稿)中并未披露营收情况,仅披露2025年上半年该公司经审阅的归母净利润为-7389.29万元,扣非净利润为-7982.78万元。

此外,必贝特预计2025年前三季度暂无销售收入;同期的归母净利润预计为-1.15亿元至1.072亿元,亏损程度同比减少0.92%至7.56%;预计的扣非净利润为-1.271亿元至1.203亿元,亏损程度同比减少4.47%至9.58%。

2022年度至2024年度,该公司的研发投入为1.67亿元、1.58亿元、1.2亿元。

截至2024年末,必贝特累计未弥补亏损为4.34亿元。

上市后预计市值不低于40亿元

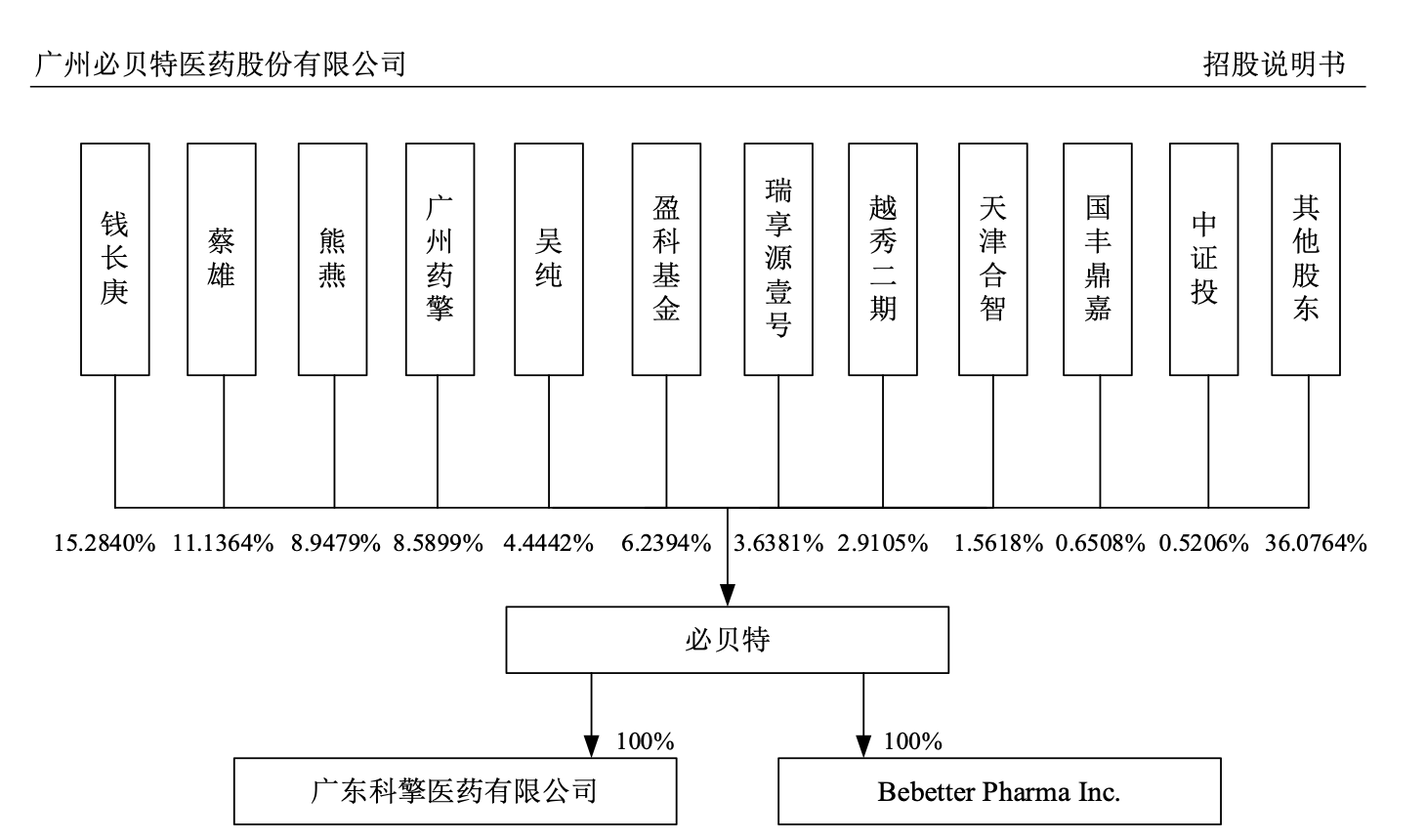

股权结构方面,必贝特实际控制人为钱长庚,无控股股东。钱长庚直接持有公司15.2840%的股份,是必贝特第一大股东,同时通过担任广州药擎执行事务合伙人控制必贝特8.5899%的股份。

工商信息显示,钱长庚为中南大学特聘教授、“十三五”新药创制国家科技重大专项课题负责人,湘雅医学药理学博士(美国橡树岭联合大学完成博士论文),美国陆军感染性疾病医学研究所美国国家科学院NRC资深博士后。

其拥有近30年的创新药物研究和开发的经验,是创新药(尤其在小分子靶向抗肿瘤药)研发的资深专家。

必贝特目前共完成6轮融资。2018年2月完成pre-A轮融资,参投方为小明投资;2020年5月完成数亿元的A轮融资,由越秀产业基金、瑞享源基金、三美投资参投。

该公司于2021年10月完成5亿元的战略融资,参投方包括天士力控股集团、凌越资本、盈科资本、朗玛峰创投等投资机构。

该公司于2021年11月完成的Pre-IPO轮(B轮)融资,参投方包括中科招商、高信资本、新国兴基金、中科科创、湘医投基金、中信证券投资等投资机构。此轮投后必贝特估值38.42亿元。

最新招股书(注册稿)显示,必贝特上市后预计市值不低于40亿元。