2025年7月30日,丹诺医药向港交所递交上市申请,这是创始人马振坤创业12年来的关键一搏。这家专注抗菌新药研发的公司,手握全球首个幽门螺杆菌感染新药,却背负着累计3.76亿元亏损和9.32亿元负债净额。

招股书显示,公司计划2025年在8月底前提交核心产品利福特尼唑的上市申请。若成功,可能改变中国6.2亿感染者的治疗现状;若失败,9亿债务净额将成为悬顶之剑。

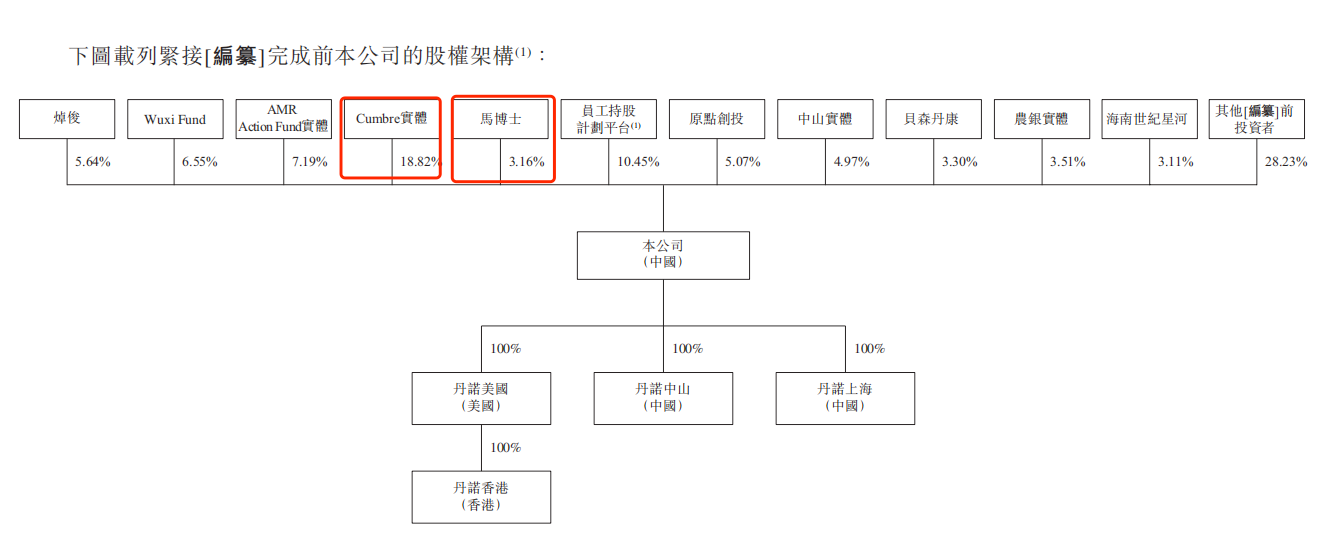

创始人马振坤投票权小于前东家

2013年,化学博士马振坤在苏州工业园区创立丹诺医药时,已经51岁,他毕业于北大化学系并获康涅狄格大学博士学位,曾在雅培担任副研究员,又在全球结核病新药研发联盟任首席科学官。三十年传染病药物研发经验,是他创业的最大底气。

公司股权结构折射出跨境研发的基因——美国公司Cumbre实体作为单一最大股东持股18.82%,而马振坤通过员工持股平台仅控制13.61%投票权。《财中社》注意到,马振坤曾于2001年至2004年担任Cumbre医学化学总监。

这种架构以及与前东家的关系曾引发业内疑问,一家中国创新药企的实际控制权是否会被海外资本左右?这到底是一家中国公司还是美国企业?不过,招股书强调,公司“自创立以来始终由马振坤管理”。

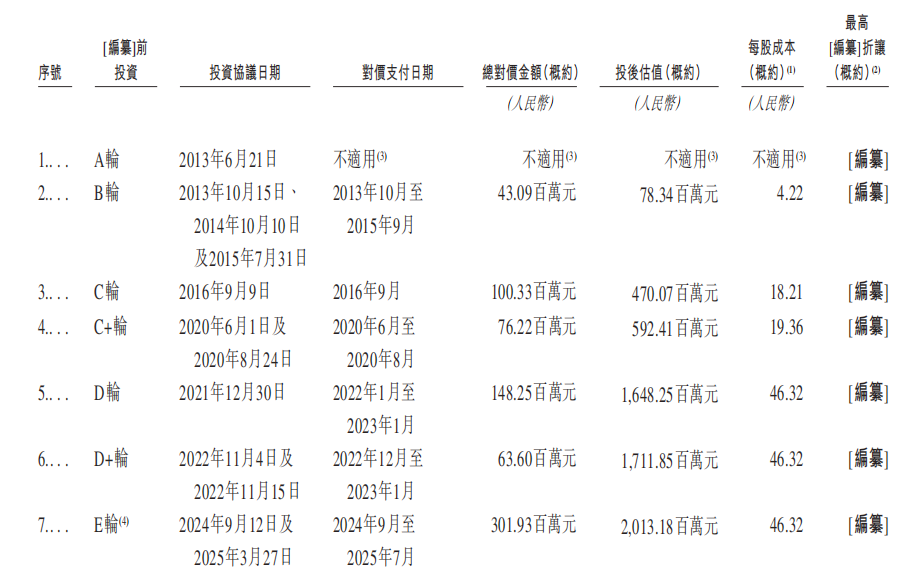

从融资情况看,公司七轮融资输血20亿。从2013年首轮融资到2025年7月E3轮收官,丹诺医药吸引了药明康德、北极光创投、农银中国等机构,最后一轮投后估值20.13亿元。虽然连续亏损,但在资本加持下,马振坤年薪从2023年的208万元微增至2024年的223万元,这个数字在未盈利生物科技公司中引发过争议。

尚未实现商业化:1.46亿现金与9亿负债

丹诺医药的核心产品利福特尼唑(TNP-2198)主攻幽门螺杆菌治疗。2024年中国感染人群达6.211亿,全球超40亿,而现有的主流疗法铋剂四联疗法(BQT)面临严重耐药性问题:甲硝唑耐药率高达60%-90%,克拉霉素耐药率20%-50%。

招股书显示,利福特尼唑的创新在于将利福霉素与硝基咪唑两个药效团偶联,通过抑制RNA聚合酶和硝基还原酶激活实现“双靶点杀菌”。III期临床试验数据显示,其对多重耐药人群的根除率达89.9%,显著优于对照组的81.2%(优效检验p=0.023)。

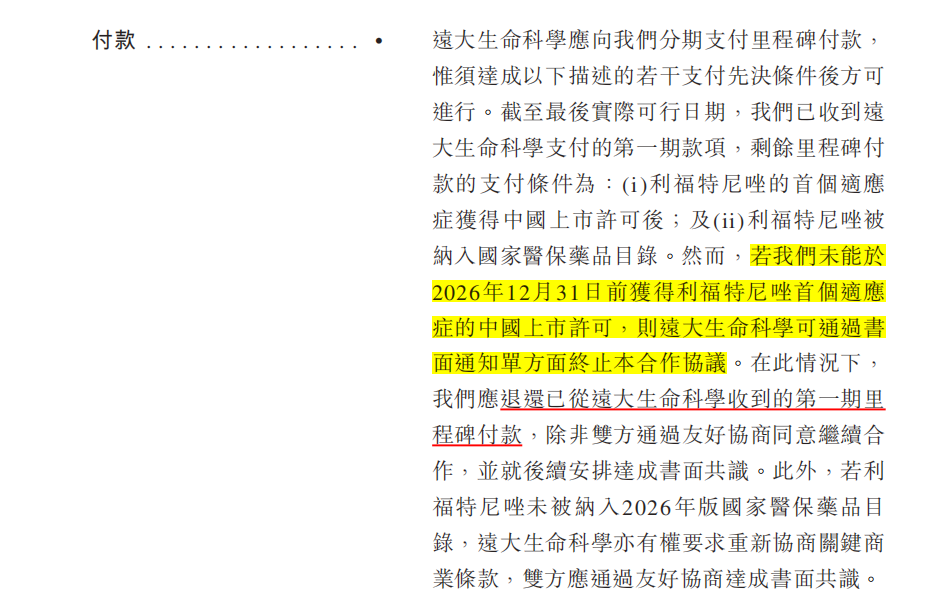

《财中社》注意到,这个数据吸引了远大生命科学。2024年11月,双方签订独家商业化协议,潜在交易金额高达7.75亿元,但协议仍存在不确定性:若2026年底前未获上市许可,远大有权终止协议并追回2500万元首付款;若未能纳入2026年国家医保目录,可重新谈判条款。

丹诺医药另两款核心产品利福喹酮注射剂是全球首个针对植入体生物膜感染的候选药,已获FDA孤儿药资格;TNP-2092口服制剂则瞄准肠道菌群代谢疾病。三者构成抗菌药矩阵,但都卡在商业化前夜。

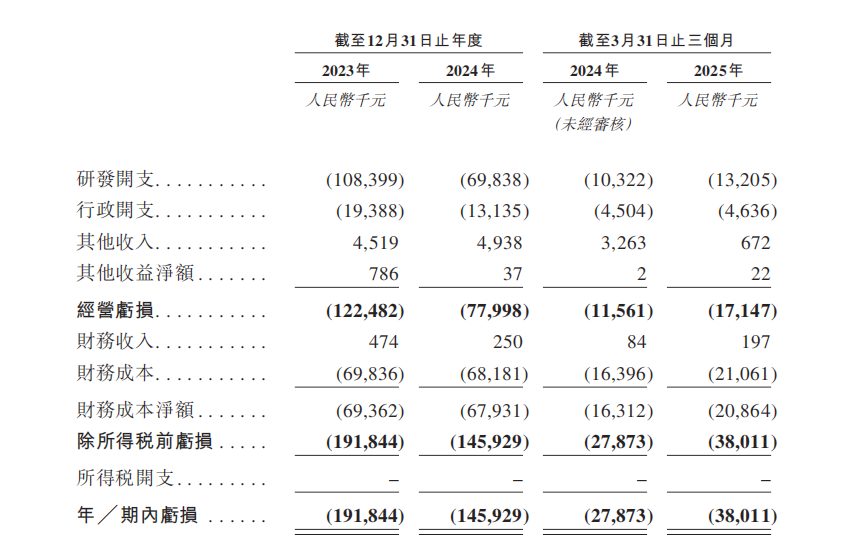

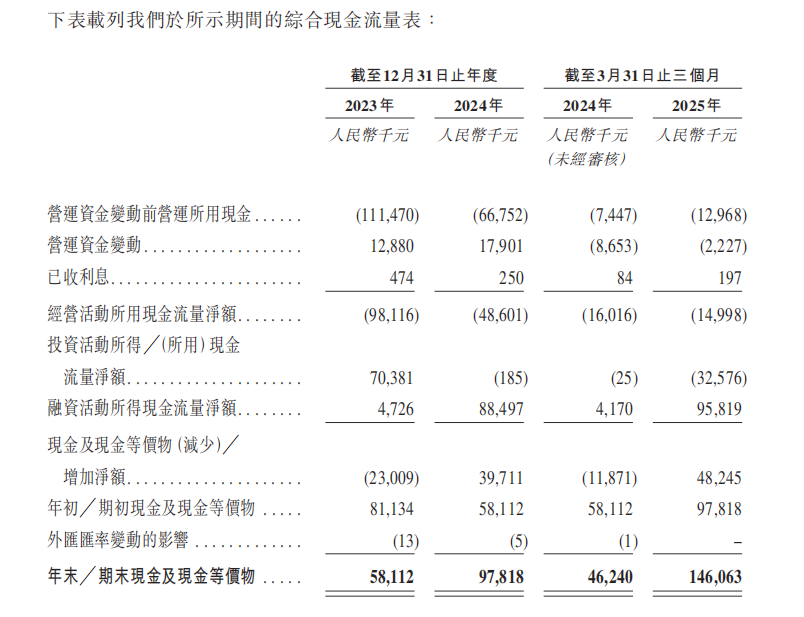

正是由于丹诺医药尚未完成商业化,公司2023年净亏1.92亿元,2024年亏损1.46亿元,2025年一季度再亏3801万元,累计亏损达3.76亿元。与此同时,公司研发投入占比超80%,其中核心产品研发开支在2023年占经营总支出的76.9%——这是典型的重研发药企模式,但现金危机已迫在眉睫。

由于连续亏损,公司资金链承压。截至2025年3月末,丹诺医药账面现金仅剩1.46亿元,负债净额却高达9.32亿元。尽管7月E3轮融资到账,但按2024年研发支出速率计算,这些资金远远不够。若核心产品上市延迟,公司将面临现金流风险。

药明康德的双重身份

丹诺医药在风险因素中谈到:我们依赖部分第三方(如CRO和CDMO)监控和管理部分正在进行的临床前研究及临床试验数据,且仅能控制其部分活动;若任何CRO、CDMO或其他第三方在数据准确性或完整性上未达到我们的标准,可能会影响这些临床前研究及临床试验的数据质量,而我们对这些第三方的依赖并不能减轻自身的监管责任。

生产端的短板加剧了不确定性,公司目前所有管线均依赖CDMO代工,自有工厂预计2028年投产,这意味着即便利福特尼唑明年获批上市,产能命脉仍掌握在第三方手中。

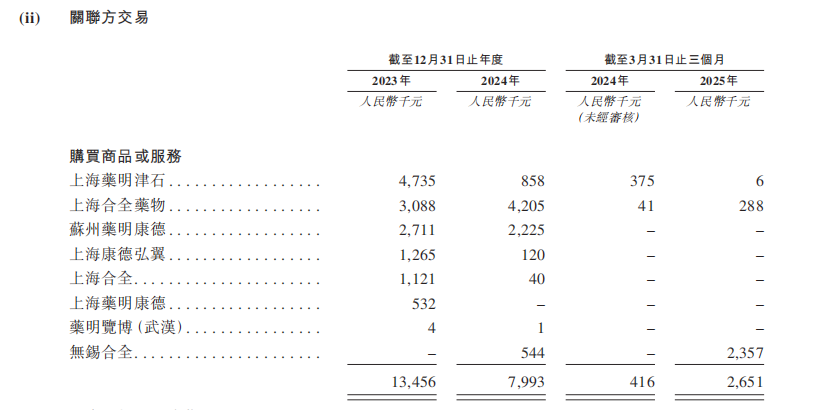

《财中社》注意到,在供应商名单中,药明康德(603259)扮演着微妙角色。招股书显示,药明康德既是通过Wuxi Fund持股公司6.55%的股东,又是占比53.5%的第一大供应商。2025年一季度,公司过半采购额流向这位“关联方”,引发独立性拷问。

这种深度绑定是把双刃剑,优势在于利用药明康德的CDMO平台加速研发,2023年关联交易金额达1345.6万元;风险则在于议价能力丧失和监管质疑。数字经济学者罗富国公开指出:“监管最担心的不是比例,而是可替代性。丹诺必须证明随时能把订单切走,否则估值会被打折。”

供应商集中度攀升更值得警惕:前五大供应商采购占比从2023年的49.5%增至2025年一季度的81.2%。当一家公司把鸡蛋全部放在少数篮子里,任何供应链波动都可能引发危机。

时间关、支付关、产能关

对丹诺医药来说,马振坤团队正面临三重关卡:

时间关:核心产品从2025年8月底提交NDA到预计2026年底获批,只有16个月窗口期,而国家药监局新药审批平均需时12-18个月,任何资料补正要求都可能导致违约。

支付关:中国抗菌药市场受带量采购冲击,规模预计从2024年的1229亿元降至2035年的1026亿元。即便利福特尼唑上市,能否在降价压力下实现盈利仍是未知数。

产能关:苏州生产基地建设需消耗大量IPO募资,2028年投产前的空窗期,公司是否会陷入“有批文无产能”的窘境。

更大的不确定性或许来自行业变局。诺和诺德(NVO)近期因减肥药竞争市值蒸发950亿美元,警示着所有创新药企:当巨头都可能被仿制药冲击时,后来者的护城河究竟有多坚固?