近日,经营婴幼儿米粉、果蔬泥、泡芙等食品的辅食“一哥”英氏控股集团股份有限公司(下称“英氏控股”)向北交所申请IPO。

根据灼识咨询数据,英氏控股旗下“英氏”品牌连续多年位居婴幼儿辅食市场第一,涵盖米粉、果蔬泥、溶豆、泡芙等细分品类。2024年,其全年营收达19.7亿元,同比增长12.3%;归母净利润2.1亿元,同比下降4.4%。

营销费用超7亿电商推广高比例

近年来英氏控股业绩增长较快。2022-2024三年间,公司营收分别为13亿元、17.6亿元及19.7亿元,同比增长37.4%、35.7%及12.3%;归属于母公司股东的净利润分别为1.2亿元、2.2亿元及2.1亿元,分别同比变化64.9%、87.7%及-4.4%。在经历前两年的大幅增长之后,2024年,无论营收还是净利润,公司增速已经明显放缓,净利润甚至出现下降。

英氏控股的主要销售阵地为线上渠道。2024年,线上销售占比达69.7%,远高于线下的27.5%。线上收入从2022年的8.3亿元增长至2024年的13.7亿元,其中天猫、京东、抖音等平台自营店铺贡献近9.2亿元,三年近乎翻倍。

电商平台增收,英氏控股的销售费用也在增长。2024年,英氏控股的销售费用超7亿元,销售费用占总收入比例为36.5%。其中平台推广费超3亿元,占销售费用超四成,平台推广费主要为在天猫、京东、抖音等电商平台使用万相台、京准通、巨量千川等推广工具产生的支出。另外平台使用费及佣金1.1亿元,

具体来看,2022-2024年,英氏控股的销售费用分别为4.5亿元、6亿元及7.2亿元。线上业务收入从8.3亿元飞涨至13.7亿元,高额推广费用换来线上销售额大增,但持续性值得关注。

线下业务则从2022年的4亿元增长至2024年的5.4亿元,占总收入的比例从30.8%降低至27.5%。

此外,《财中社》注意到,公司的归母净利润从2023年2.2亿元减少至2024年的2.1亿元,降低了0.1亿元,而公司销售费用从6亿元增长到7.2亿元,增长了1.2亿元。虽然多投入能够带动销售及营收,但很明显已经刺激不了盈利的攀升。

北交所在审核问询函中,指出公司产品在各电商平台使用推广工具过程中是否存在个性化推荐,线上销售业务是否存在虚假广告宣传、使用网络水军等情况,发行人营销活动是否存在违反《广告法》《电子商务法》及互联网相关管理规定的情形。

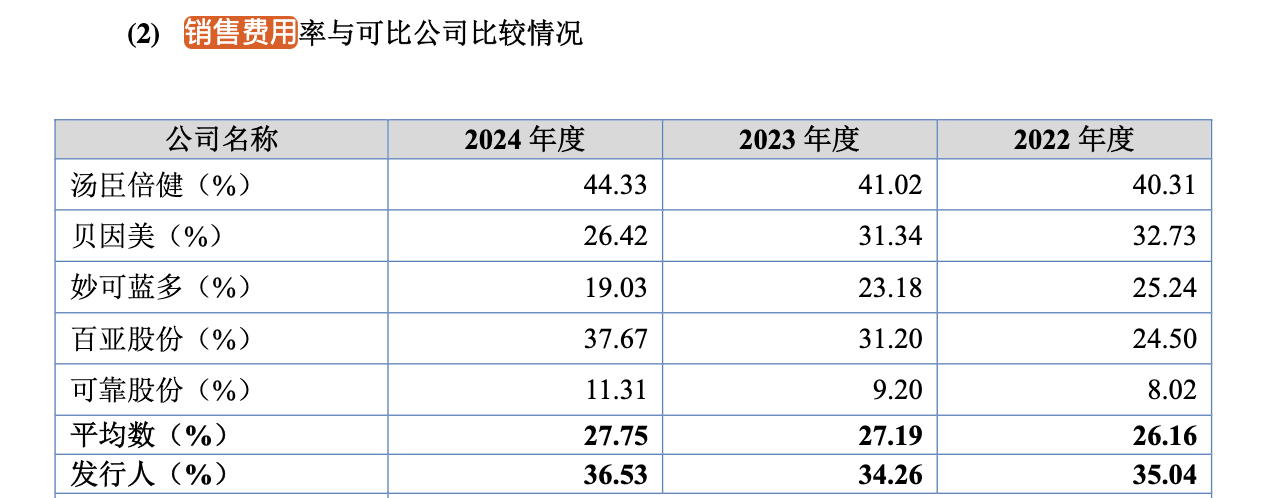

英氏控股的销售费用率在同行业也属于较高水平。公司销售费用率在2024年为36.5%,远高于婴配粉品牌贝因美(002570)的26.3%和儿童奶酪为主的妙可蓝多(600882)的19%。

果蔬泥等零食靠代工食品安全纠纷多

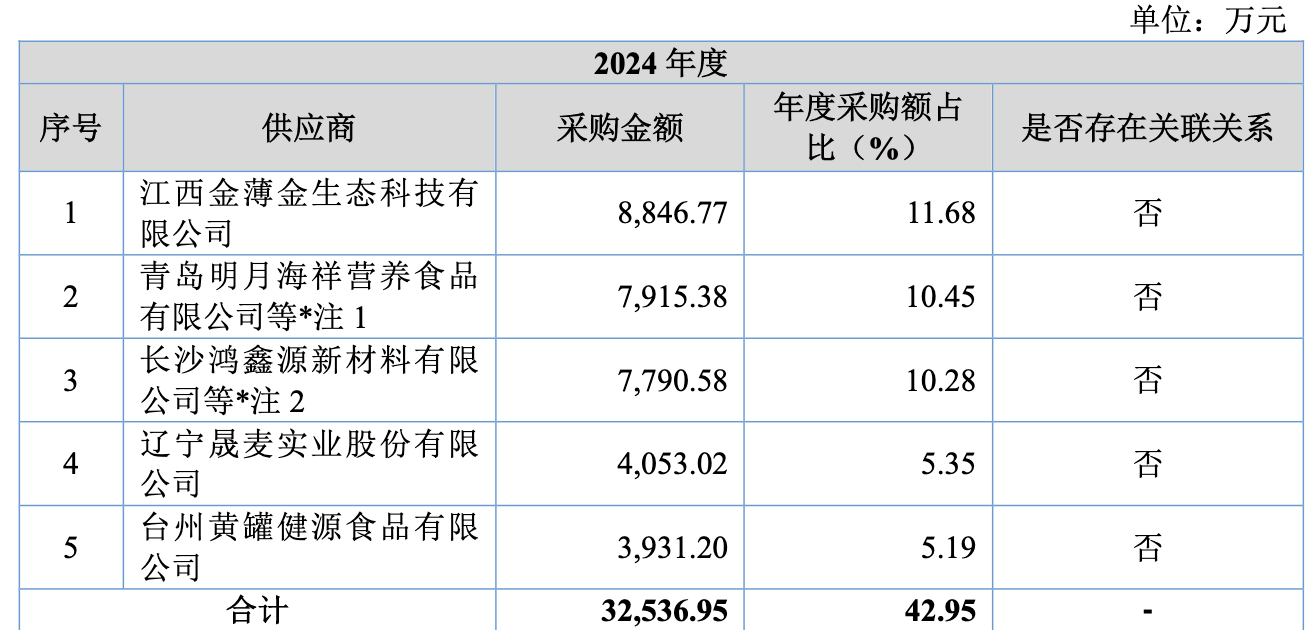

英氏控股以婴儿辅食为主要收入,其采用自主生产和委托生产(代工)相结合的模式,其中部分婴幼儿辅食、儿童食品、营养食品及少量婴幼儿卫生用品采用代工模式,2024年委托生产占比55.1%,超过自有生产模式。

北交所的问询函认为,英氏控股委托生产商较多,报告期内委托生产商存在因生产安全等问题被行政处罚的情形。另外婴幼儿食品、婴幼儿卫生用品生产及销售环节涉及多项许可,发行人及子公司部分资质许可即将到期。故而北交所要求英氏控股说明委托加工模式的质量及食品安全把控措施,并且充分揭示食品安全、品牌声誉等相关风险,并作重大事项提示。

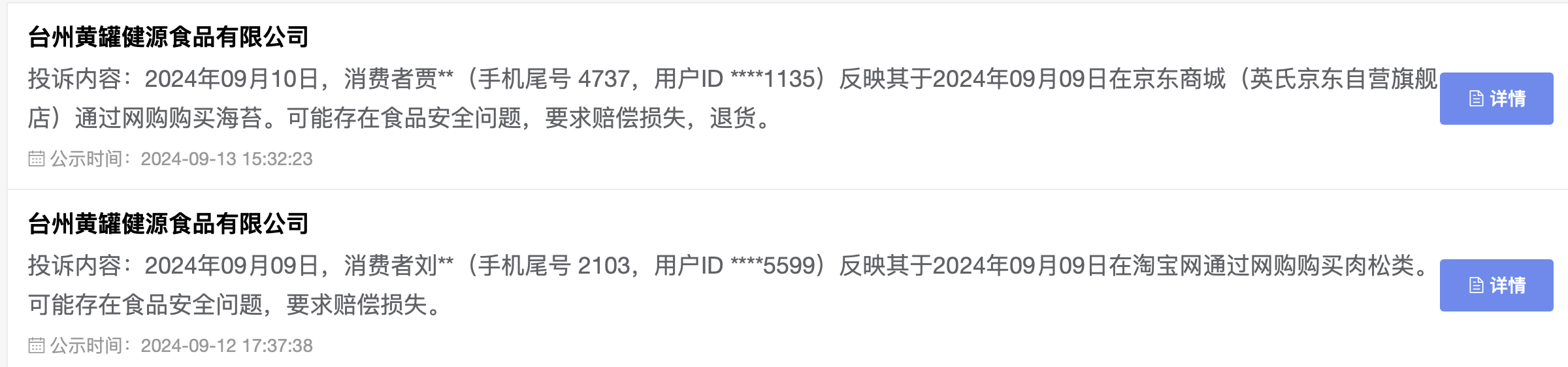

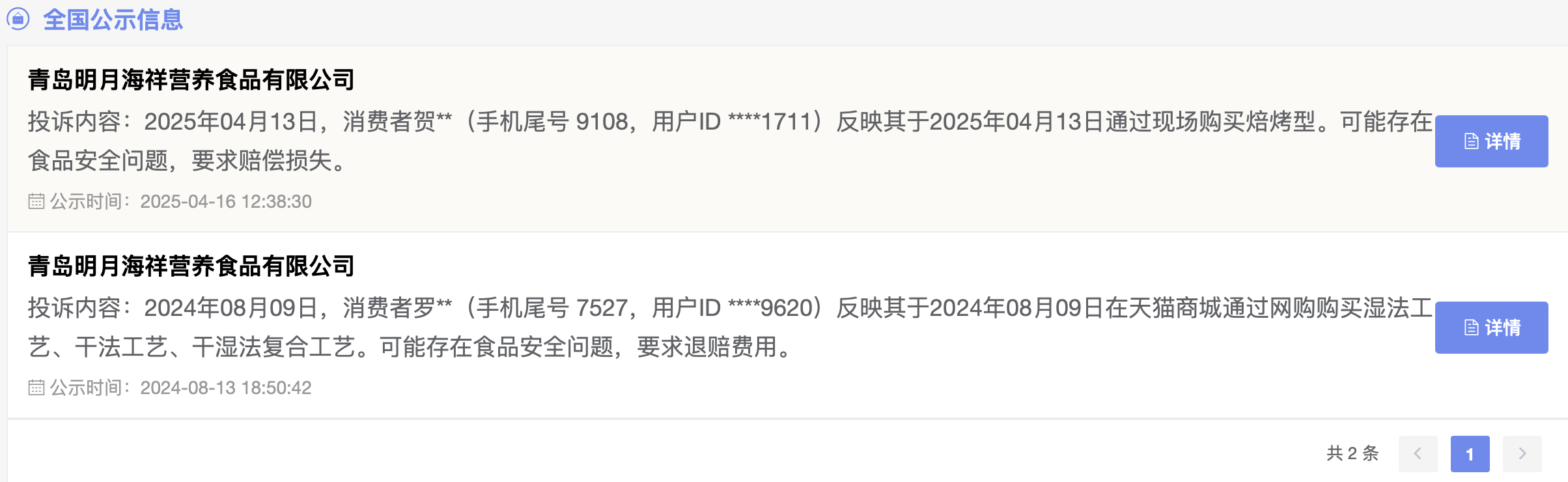

《财中社》梳理发现,英氏控股的前五大供应商中有三家食品公司,均在全国12315消费投诉信息公示平台存在食品安全相关问题。

例如,英氏控股的第一大供应商江西金薄金生态科技有限公司,其近一年来在全国12315消费投诉信息公示平台上共有数条公示信息,均为食品安全问题相关投诉;第二大和第五大供应商同样也均因食品安全问题被投诉。

北交所还质疑英氏控股“创新特征与成长性”,要求公司结合与亨氏等外资品牌、爷爷的农场等内资品牌婴幼儿辅食对比情况,说明公司在生产加工工艺、质量控制措施及产品开发设计(产品配方)的先进性,公司的竞争优势。

英氏控股的研发费用率长期不足1%。2024年公司研发费用1715万元,研发费用率只有0.87%,低于同行业的均值2%。2022-2023年更是只有0.43%及0.52%,在可比公司中是最低的。

《财中社》还观察到,背负对赌协议的英氏控股,须在2025年底上市:三年多前,英氏控股曾在2022年2月同全体股东签订一份对赌协议,即公司需要在2025年12月31日前完成合格IPO成功上市。若未达成对赌协议,则公司及创始人需要承担回购责任,回购投资人股权。

不过英氏控股在招股书表示,截至本招股说明书签署日,公司及全体股东之间均不存在对赌协议或类似安排情形。

根据21世纪经济报道的统计,如果从企业的受理年份来计算,2022年至2024年,北交所IPO企业从受理到发行上市所需要的平均历时(排队时间)中位数分别是218天、280天和306天,呈现出逐年增加的趋势。

距离2025年底不到五个月,英氏控股能成功在2025年前登陆北交所吗?