8月7日,A股三大指数震荡分化,沪指探底回升翻红,截至收盘,上证指数涨0.16%,深证成指跌0.18%,创业板指跌0.68%。全市场超3000只个股下跌,成交金额超1.8万亿元。

盘面上,半导体芯片股走强,东芯股份、富满微、盈方微等多股涨停。稀土永磁概念午后走强,宁波韵升、正海磁材涨停。医疗器械、仓储物流、IP经济、卫星导航概念等板块也涨幅居前,航空、钢铁、多元金融等板块跌幅居前。

美国总统特朗普周三(当地时间6日)表示,美国将对芯片和半导体征收约100%的关税,但不针对“在美国建厂”的公司。他特别强调,如果在美国制造,将不收取任何费用。华福证券认为,美国未来会进行更加严格的半导体设备和零部件出口管制,这将进一步推进国产设备和零部件自主可控的紧迫性,利好相关产业链。中信证券指出,当前半导体周期仍处于上行通道,其中AI持续强劲,泛工业接棒消费电子也进入复苏阶段。展望未来,AI仍将是半导体产业向上成长的最大驱动力,一方面云端AI需求持续,另一方面终端AI应用有望加速落地。

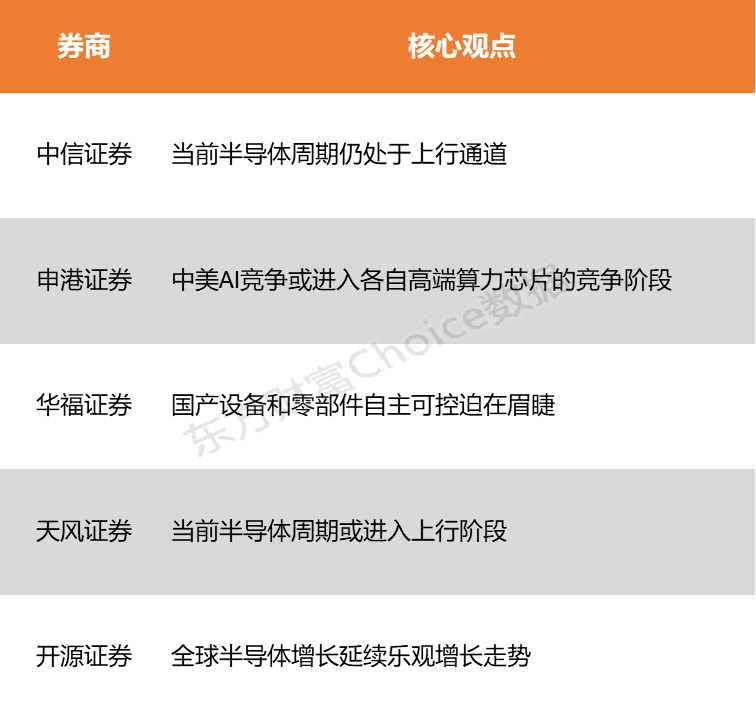

中信证券:当前半导体周期仍处于上行通道

当前半导体周期仍处于上行通道,其中AI持续强劲,泛工业接棒消费电子也进入复苏阶段。展望未来,AI仍将是半导体产业向上成长的最大驱动力,一方面云端AI需求持续,另一方面终端AI应用有望加速落地,并且中国半导体厂商在后续AI产业发展过程中的受益程度有望显著提升,从上市公司的角度其投资逻辑具体可以分为两条主线,其中云端看国产替代,终端看下游增量。

申港证券:中美AI竞争或进入全球输出标准和各自高端算力芯片的竞争阶段

中美AI竞争或进入全球输出标准和各自高端算力芯片的竞争阶段,其后续出口管制措施或进一步限制我国芯片、半导体制造设备、材料等环节进口。据悉,国产芯片龙头企业在积极推动制造设备国产化替代,以减少对外国设备的依赖。建议关注自主可控技术突破、国产代工良率提升、传统半导体周期复苏的提振。

华福证券:国产设备和零部件自主可控迫在眉睫

近期,特朗普政府发布了《美国AI行动计划》,旨在通过放宽监管和扩大数据中心能源供应,来加速美国人工智能的发展。这一计划主要目的之一是让美国硬件和软件成为全球AI创新的“标准”平台。由此可以看出美国未来会进行更加严格的半导体设备和零部件出口管制,这将进一步推进国产设备和零部件自主可控的紧迫性,利好相关产业链。

天风证券:全球半导体增长延续乐观增长走势

2025年,全球半导体增长延续乐观增长走势,2025年AI驱下游增长。同时,政策对供应链中断与重构风险持续升级,二季度各环节公司业绩预告亮眼,展望三季度半导体旺季期,建议关注存储/功率/代工/ASIC/SoC业绩弹性。

开源证券:当前半导体周期或进入上行阶段

当前半导体周期或进入上行阶段,具备从“预期修复”走向“景气验证”的条件。相较上轮消费电子驱动,本轮叠加AI算力需求,景气斜率与需求上限有望提升。全球半导体行业正处于“成长加速期”的早中期阶段,AI需求成为本轮周期核心动能,GPU、HBM等高端芯片景气持续走高,PC、智能手机与汽车等传统终端温和修复。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎)