A股三大指数今日涨跌不一,沪指创今年以来新高。截止收盘,沪指涨0.16%,收报3639.67点;深证成指跌0.18%,收报11157.94点;创业板指跌0.68%,收报2342.86点。沪深两市成交额达到18255亿,较昨日放量914亿。

行业板块涨跌互现,小金属、珠宝首饰、半导体、医疗器械、贵金属、能源金属、物流行业涨幅居前,生物制品、化学制药、保险、钢铁行业跌幅居前。个股方面,上涨股票数量超过2100只,逾70只股票涨停。

稀土永磁板块午后爆发,正海磁材、阿石创、宁波韵升等涨停。

半导体芯片股走强,东芯股份、富满微、盈方微等涨停。

医疗器械板块拉升,赛诺医疗、中红医疗、大博医疗等涨停。

下跌方面,创新药概念股迎来调整,千红制药跌停。

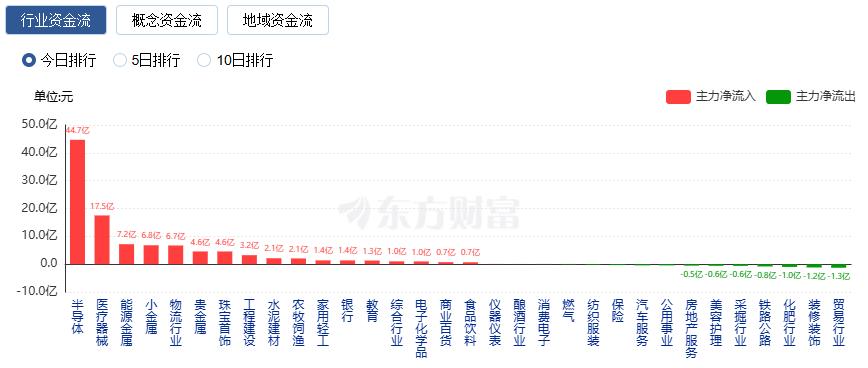

行业资金流向:44.67亿净流入半导体

行业资金方面,截至收盘,半导体、医疗器械、能源金属等净流入排名靠前,其中半导体净流入44.67亿。

净流出方面,汽车零部件、专用设备、化学制药等净流出排名靠前,其中汽车零部件净流出41.85亿元。

今日要闻

当地时间8月6日,美国总统特朗普表示,美国将对芯片和半导体征收约100%的关税。特朗普称,如果在美国制造,将不收取任何费用。

海关总署今天公布数据显示,今年前7个月,我国货物贸易保持向上向好势头,进出口总值25.7万亿元,同比增长3.5%,增速较上半年加快0.6个百分点。其中,对东盟、欧盟、非洲、中亚进出口分别增长9.4%、3.9%、17.2%、16.3%。

当地时间8月6日美国收盘,苹果股价大涨5.09%,市值一夜大涨1533亿美元(约合11011亿元人民币)。据媒体报道,德国手机供应商的内部消息,苹果今年的iPhone17系列发布会或定于9月9日(北京时间9月10日凌晨)。

日前三大运营商宣布重启eSIM业务,据报道,中国移动和中国电信都在对相关系统进行升级和优化,后续业务将逐步开放。而中国联通步伐最快,已在多地恢复了eSIM业务。本周以来,布局eSIM产业链的13股本周以来平均涨幅达到10.4%,澄天伟业、思特奇、东信和平、新恒汇等个股累计涨幅均在10%以上。

人形机器人轻量化趋势下PEEK材料受热捧 多家上市公司透露业务新进展

市场普遍认为,在人形机器人和新能源车应用需求强烈的背景下,因PEEK材料具有轻量化与物理性能方面的优势,PEEK材料市场有望迎来快速增长。随着PEEK材料在下游终端应用设备得到进一步确认,部分A股上市公司也对外披露了自身在PEEK材料领域的业务布局情况。

机构观点

中信证券:液冷渗透率提升,行业扩容,看好国内企业出海机遇

中信证券表示,谷歌、Meta、微软、AWS等定制ASIC芯片及英伟达GPU的AI服务器热设计功率密度提升,对液冷的需求明确。随着ASIC芯片及英伟达GB300的持续放量,液冷渗透率将大幅提升,市场空间扩容。国内液冷企业在技术、产品质量、成本、服务等综合能力优秀,看好国内企业出海的潜力。

天风证券:“反内卷”背景下,重点关注纯碱行业具备成本优势上市公司

天风证券发布研报称,我国为全球纯碱最主要的生产国,产量占据全球的51%。当前行业开工率8成,价格价差位于低位水平。纯碱行业老旧产能占比约3成,且10%的产能能耗排放低于基准水平。“反内卷”背景下,重点关注具备成本优势上市公司。

中信建投:重视人形机器人应用场景落地和精度传感器

中信建投表示,人形机器人落地是硬道理,重视应用场景落地和精度传感器。当前板块估值反映市场较高的出货预期,但2025年全球出货量预计仅1-2万台。我们认为当前板块核心矛盾不在于硬件方案的迭代降本,而在于1)应用场景的实际落地,2)大模型的突破,3)关键感知零部件的升级。我们认为板块估值锚点已切换至落地兑现,市场预期和产业进展仍有兑现差,关注刚需性、低复杂度的场景下的实际落地情况。

国金证券:持续看好军工板块投资机会

国金证券指出,下半年军工行业景气反转,叠加“十五五”新质战斗力,持续看好军工板块投资机会,建议关注军贸、新质战斗力等相关标的。