7月初,金融监管总局江苏监管局的一则罚单再次将苏商银行推向公众视野。

这家年科技投入超3亿元的民营银行,因信息科技风险管理不审慎、EAST数据质量不符合规范要求,被处以60万元罚款。

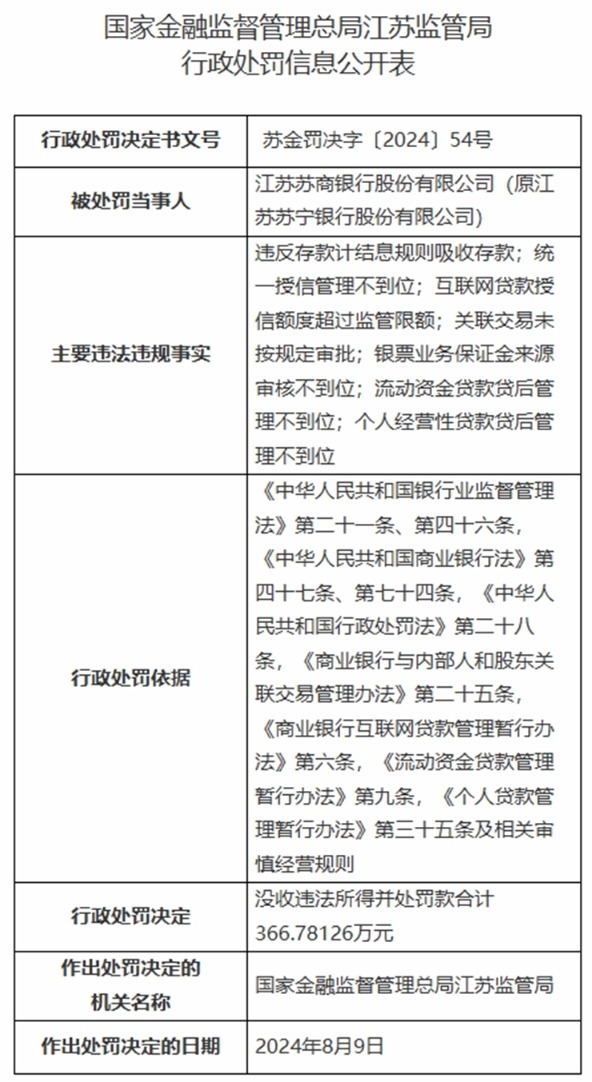

这是近一年内苏商银行收到的第二张罚单,此前在2024年8月,其曾因七项违法违规行为被罚款366.78万元。

罚单背后,不仅折射出该行内控管理的漏洞,更暴露出在“去苏宁化”转型过程中,资产质量下滑的隐忧正逐渐显现。

合规警钟再鸣:一年两罚暴露治理短板

苏商银行的前身是2017年成立的苏宁银行,作为江苏省首家民营银行,由苏宁集团联合省内6家大型民营企业共同发起,注册资本40亿元,定位为“科技驱动的O2O银行”。

在股权结构中,苏宁集团持有30%的股份,为第一大股东,日出东方控股股份有限公司持股23.6%,其余股东持股均不超过10%。这种股权架构在初期为银行带来了资源支持,但随着苏宁集团自2020年起陷入财务危机,其负面影响开始逐步传导。2025年初,南京市中级人民法院受理了苏宁电器、苏宁控股和苏宁置业的破产重整申请,进一步加剧了市场对苏商银行经营独立性的担忧。

为摆脱大股东困境的牵连,2024年3月,经监管部门核准,苏宁银行正式更名为苏商银行,成为国内唯一一家开业后更名的民营银行。然而,更名并未换来合规风险的消解。

2024年8月的罚单揭示了该行在业务开展中的多种违法违规行为,包括:违反存款计结息规则吸收存款;统一授信管理不到位;互联网贷款授信额度超过监管限额;关联交易未按规定审批;银票业务保证金来源审核不到位;流动资金贷款、个人经营性贷款贷后管理不到位。

与此同时,时任行长王景斌等6名中高管因此被追责。时任苏商银行行长王景斌对违反存款计结息规则吸收存款、关联交易未按规定审批、统一授信管理不到位负有责任,被警告、罚款23万元。

来源:金融监管总局网站

然而,不到一年,如今新的罚单又指向信息科技管理领域,显示出该行在合规整改上的不彻底性。

来源:金融监管总局网站

对于接连出现的合规问题,苏商银行在两次罚单后均表示“诚恳接受并已完成整改”,但短期内频繁违规的事实,无疑暴露了其在内控体系建设和公司治理上的深层缺陷。尤其作为一家以“科技驱动”为核心定位的银行,却在信息科技风险管理上栽跟头,更凸显了科技投入与合规管理之间的失衡。

业绩增长与风险隐忧的双重博弈

从表面业绩看,苏商银行呈现出强劲的增长态势。2024年,该行营业收入达50.06亿元,同比增长11.22%;净利润11.58亿元,同比增长10.23%。2025年上半年,两项指标继续保持10%以上的同比增长。

在资产规模方面,苏商银行从2020年的725.61亿元,跃升至2024年的1375.54亿元。在19家民营银行中排名第三,仅次于微众银行和网商银行,头部效应显著。五年内,苏商银行总资产规模同比增速最高的是2021年,高达39.5%,2024年回落至17.92%。

但深入分析资产质量指标,风险隐患已然显现。从公开数据来看,苏商银行的不良贷款率呈现出明显的上升趋势。2024年,苏商银行不良贷款率为1.18%,较2020年的0.94%出现明显上升。此前截至2023年末,该行不良率为1.17%,相较于2022年的0.99%,大幅提升了0.18个百分点,这一数据也高于2021年1.01%的不良率水平。

从苏商银行不良率不断走高的情况来看,其自身风险控制体系仍有优化的余地。与此同时,该行在贷后管理工作上也存在明显短板。依据处罚信息,苏商银行存在“流动资金贷款贷后管理不到位”“个人经营性贷款贷后管理不到位”等违规问题。

正是由于贷后管理环节的疏漏,银行难以实时察觉借款人经营状况的下滑,无法提前部署应对措施以减少损失,进而最终造成了不良贷款的出现。

此外,苏商银行的拨备覆盖率虽在2024年回升至214.02%,但较2020年的263.32%仍有较大差距,反映出该行风险抵御能力的弱化。核心一级资本充足率也从2020年的10.85%降至2024年的10.34%,尽管降幅不大,但在规模扩张的背景下,资本补充压力不容忽视。

资产质量的下滑与该行的业务结构密切相关。苏商银行聚焦小微金融与产业链金融,2024年普惠小微贷款余额218.32亿元,占各项贷款余额比重31.23%。

2025年6月末数据显示,其普惠小微贷款余额180亿元,在贷户数29万户,户均贷款不到10万元;消费贷款余额445.3亿元,在贷户数573.5万户,户均贷款仅1.29万元。消费贷款规模是小微贷款的2.47倍,这种业务结构在带来规模增长的同时,也因客户分散、单笔金额小等特点,对风控能力提出更高要求。

在黑猫投诉等平台上,针对苏商银行的投诉可谓五花八门,数量众多,这反映出苏商银行在业务合规和客户服务方面存在严重问题。比如,在平台上,苏商银行被指贷款产品捆绑销售信用评估费、暴力催收等。

该行董事长黄金老曾言,“做小微企业贷款不能光靠数字风控模型,还要辅助人工决策、机器人决策”,如何平衡业务扩张与风险控制,成为苏商银行亟待解决的难题。

科技投入与转型成效的错位困境

苏商银行在科技领域的投入力度在民营银行中名列前茅。2024年,其科技资金投入超过3亿元,占营业收入的6%,其中10%投入人工智能,三年累计投入9000多万元。

在科技成果方面,该行知识产权申请量位列江苏省法人金融机构第一,并获批成立“南京市金融大模型工程技术研究中心”,在《亚洲银行家2025全球数字银行百强榜》中排名第十,展现出较强的数字化转型实力。

这些科技投入本应服务于“去苏宁化”的转型目标,帮助银行摆脱股东危机的影响,构建多元化盈利模式。但从实际效果看,科技能力尚未有效破解收入结构单一的问题,该行仍高度依赖利息净收入。

尽管在小微金融领域推出了小微信贷AI审批助手、“天衡”小微风险矩阵等科技成果,但科技创新与普惠金融服务之间仍存在脱节,未能充分转化为风险控制和盈利增长的驱动力。

更为关键的是,作为一家以科技为核心竞争力的银行,却在信息科技风险管理上接连违规,反映出科技投入在合规管理领域的应用不足。数字技术本应成为提升合规水平的有力工具,但苏商银行显然未能实现科技赋能与合规发展的协同推进,这也使其“去苏宁化”的转型之路更添变数。

成立八年来,苏商银行凭借江苏民营经济活跃的区位优势和科技投入的先发优势,在民营银行中占据了头部位置。但一年内两次罚单、资产质量下滑等问题,为其未来发展敲响了警钟。

对于苏商银行而言,当务之急是将科技优势真正转化为合规管理和风险控制的能力,在小微金融和消费金融领域构建更完善的风控体系,同时加快收入结构多元化转型,才能真正实现“去苏宁化”的战略目标,在竞争激烈的民营银行赛道中稳健前行。未来,如何平衡规模增长与风险控制、科技投入与合规管理,将是检验苏商银行转型成效的关键指标。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。