01

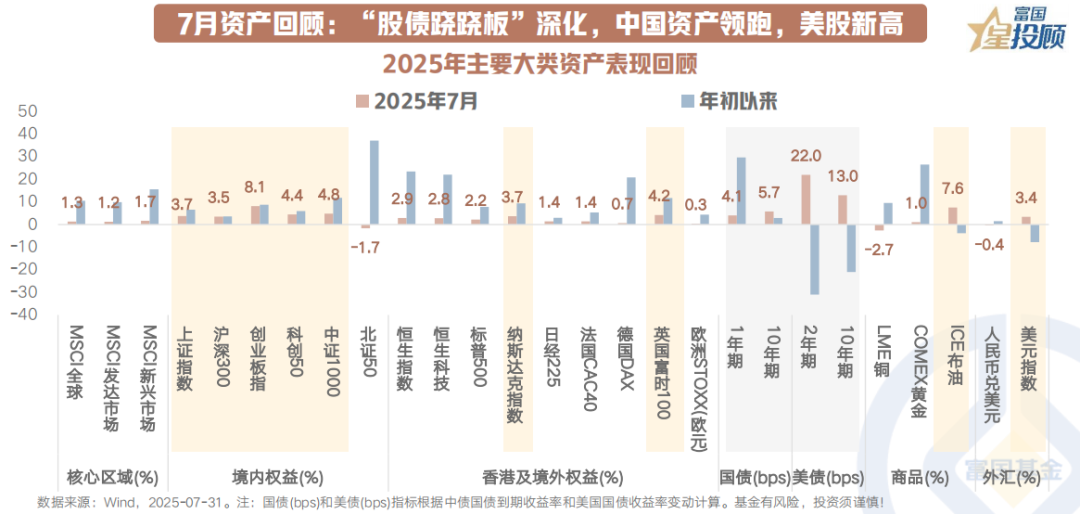

7月资产回顾:“股债跷跷板”深化,中国资产领跑,美股新高

一方面,海外市场主要看点:美与多数非美经济体贸易协商符合预期、美元指数反弹,业绩指引贡献部分风偏回暖,商品涨多跌少,油价在多重利好下收涨。

另一方面,国内市场主要看点:反内卷叙事+雅下水电基建扩张预期下国内商品“涨价”交易火热,周期权重板块配合动量效应板块带领权益资产强势上涨。

8月大类资产如何抢占先机?

02

A股:突破3600点后震荡整固,不改慢牛趋势与结构牛思维

7月A股燥热进攻,沪指突破站上3600点创年内新高。月中科技成长(海外算力映射+国内业绩景气兑现)+周期(反内卷+雅下水电)两条主线凝聚市场共识、跑出赚钱效应;AI、军工、创新药等结构机会亦不断涌现。月末7月政治局会议和新一轮中美经贸会谈落地后,市场对增量政策的博弈降温,指数顺势在连续多周上涨后阶段休整。

8月市场的积极叙事依旧可圈可点:

1)重要产业事件继续着墨成长风格:7月31日国常会研究审议《关于深入实施“人工智能+”行动的意见》;GPT-5模型、大厂AR眼镜等计划推出;世界机器人博览会(8/8-8/12)等。

2)阅兵前可能还有波段机会,四中全会将讨论的“十五五”或支撑相关战略板块做多情绪。

3)市场并不缺钱,以“居民存款搬家”为代表的增量资金入市方兴未艾,海外降息预期发酵也可能带来美元资产外溢。

配置上,注意把握8月军工和自主可控的脉冲式行情;同时在“十五五”展开产业故事的卷轴前择机布局低位成长(AI链中下游应用的扩散机会;以及航空装备、游戏、机器人、数字经济等有补涨空间品种)。短期规范化表述纠偏“反内卷”热度但不改其改革主线地位,政策预期炒作填补估值洼地后或须配合需求侧呵护徐徐展开。

03

港股:继续释放流动性压力,把握交易型机会

7月港股虽受美债利率和美元指数反弹影响压制流动性,但以创新药为代表的结构性动量效应仍旧突出;月末港股也因重要会议未带来突破性线索短暂降温。

短期战术交易性机会上一方面聚焦在业绩景气方向:

1)游戏当前景气估值性价比较高,(25H1国内游戏市场收入1680亿元、同比+14%),下半年部分港股游戏龙头在手游及端游上均有一定储备。

2)创新药处于BD海外渗透率上行的“奇点时刻”但短期交易拥挤度偏高,若其业绩增长维持业绩预喜时表现,有望获得进一步资金增配。

另一方面,也要关注利空反转,互联网龙头在发改委叫停竞争后三季度负面压力或减轻,因业务竞争侵蚀利润的利空计价反而可能是其三季度跌出空间的逢低布局机会;对AI的Capex指引以及大模型迭代若有新催化可能是新一轮行情“发令枪”。

中期看,2025年港股叙事边际翻新:1)港股已成为中国金融外循环的关键环节,A股代表性资产登陆港股已成趋势;2)港股互联网是国内AI产业趋势的龙头方向;3)港股国企高股息是保险举牌的重点方向。由此也带来了大金融(人民币国际化+稳定币战场+承接资金回流)+科技(内外资的产业共识、市值占港股近1/3的权重力量)的长期主线。

04

短债:债市颠簸期,中短端可能表现更稳健

7月上旬跨季结束后资金面快速回归宽松状态但好景不长,税期前后资金面收敛叠加股商资产联动上涨压制债市情绪,月中一度引发机构强赎行为加深回调幅度。月末跨月时段,央行OMO大幅加力,短端在股市暂歇和赎回冲击渐缓下迎来修复。

恢复征税后新券发行成本可能升高,在7月政治局会议“适度宽松的货币政策”要求下保持宽松配合发债仍有必要,8月的资金面在实体融资疲软和政策呵护下预计趋稳。根据历史规律显示,8月为缴税小月,资金面呈现前低后高,资金压力较小,但可能存在跨月扰动。

增值税新规后短期可能带来结构性分化:①老券或补涨;②国债续发优势高于金融债,比价效应下,资金可能流向存单或信用债。短期内市场情绪缓和、赎回压力缓解,信用债仍面临正carry的有利环境,短端可聚焦高等级信用债或存单骑乘收益,把握普通信用债、存单等品种利差收敛机会。

05

长债:赔率“乐趣”收窄,操作上注意利率逢低止盈

7月“反内卷+雅下水电”点燃股商共振做多情绪、“股债跷跷板”效应强势虹吸风险偏好,债市波动率陡然增加,看股做债的市场行为在长端愈演愈烈,相较于利率债,信用债回调幅度较大。

相比于2015、2024“924”时股市急涨带来的债市回调,目前风险相对可控;1)短期因商品快速涨价催化出的“通胀”担忧因监管层对反内卷“价格”规范化而纠偏,需求端的故事还未打好配合;2)政策紧迫性下降。面对今年以来“主要经济指标表现良好”的现状,7月政治局会议对上半年经济定调较为乐观认为政策不急于明牌,暗示增量紧迫性趋缓、存量落实先抓。3)地产周期仍处于下行,基本面、央行态度等债市长期主线并未出现明显逆转。

从上涨空间视角来看,长端存在多空不对称,利率向下突破所需条件较为苛刻(7月政治局会议对货币政策基调不变、资金中枢进一步宽松难度上升),利率向上多以窄幅震荡为主。赚钱效应逐渐缩窄背景下,策略或从6月前的“逢调买入”切换为增加对冲或“利率逢低止盈”见好就收,波段体验上可能少些“乐趣”,主要享受配置价值。

06

美股:步入逆风因素验证期,波动率或放大

7月美股在财报强劲业绩指引,叠加TACO行情再现下创下新高,其中大型科技股业绩前瞻积极+AI业务爆发的背景下弹性最为明显,TAMAMA指数(美股科技七巨头)月涨6.64%。

8月美股波动率可能抬升。短期内,美股的风险偏好恶化可能来自于:1)高利率+高关税抑制美国宏观数据、微观股市盈利的结构性波动;2)美俄地缘局势升级;3)季节性的“难熬”规律(8月美国国会休会、基金经理调仓等)。

1)总量上,除ADP私营就业以外,近期公布的美国私人国内最终购买、非农、制造业PMI均偏弱,美国衰退担忧再起,资产价格波动主要反映市场对于美国经济下行“斜率”的担忧。

2)结构上,美股估值修复至历史相对高位,行情的持续性更多取决于盈利弹性,后续业绩指引结构或有分化,目前科技前瞻指引偏强。截至2025/8/1,标普500二季度已披露财报超预期比例达82%,盈利同比增速10.3%,其中信息科技、通讯服务等科技行业表现较亮眼。

长期来看宽财政+AI科技等逻辑下美股仍有配置价值。策略上潜在下跌的窗口也将提供回调后再介入美股的合适机会。

07

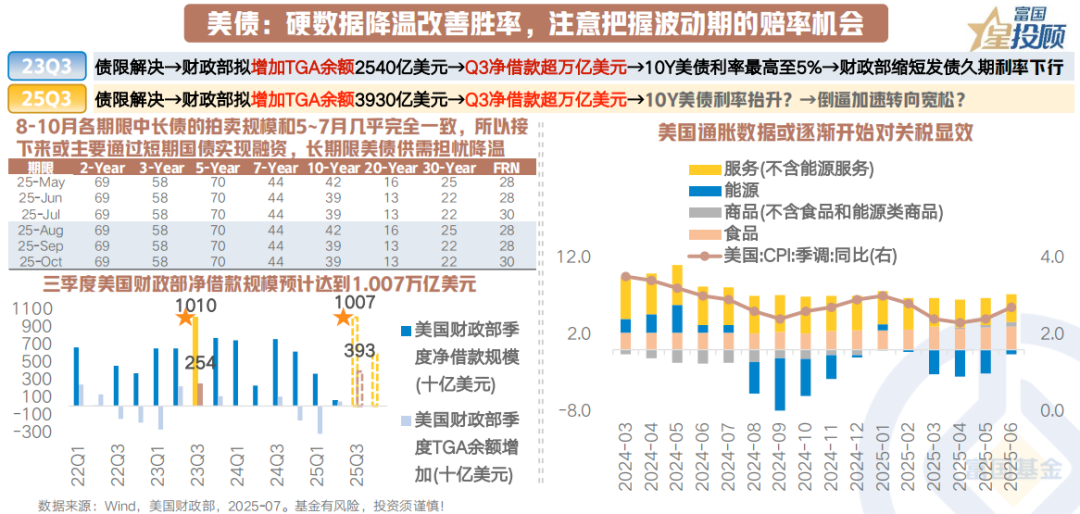

美债:硬数据降温改善胜率,注意把握波动期的赔率机会

7月10Y美债利率先上后下,主要定价“大而美”法案后风险溢价、通胀粘性、美国经济数据韧性、“解雇鲍威尔”演习以及TACO效应影响,全月上行13BP。

一方面,美债的收获期窗口——降息启动正越来越清晰。7月非农就业数据超预期降温+5-6月非农断层式下修正助力CME对9月降息的“鸽派”声占据上风。

另一方面,美债的波动期窗口所带来的布局机会也要珍惜。

1)供给。美国财政部三季度的季度融资计划正上演与23Q3愈发相似的供给路径,但演绎的宏观背景确实“存异”(23Q3美国经济超预期+货币政策偏鹰),叠加美国财政部三季度维持中长债发行规模不变+增加长期美债回购,25Q3风险相对23Q3时可控。

2)类滞胀格局。高利率+高关税抑制需求应当是美国不愿看到的(美国7月ISM制造业PMI下滑至48为24年11月以来新低),尽管类滞胀格局使得美联储对于按下“宽松键”十分进退两难,但降息应对经济增长和就业放缓或是阻力最小的方向。如果想避免通胀在第四季度继续“卷土重来”,美联储可能控制降息的幅度和节奏。

策略上,在降息鼓动逐渐甚嚣尘上的背景下,把握好波动期窗口带来的布局机会,从而从容享受收获期的甜蜜。

08

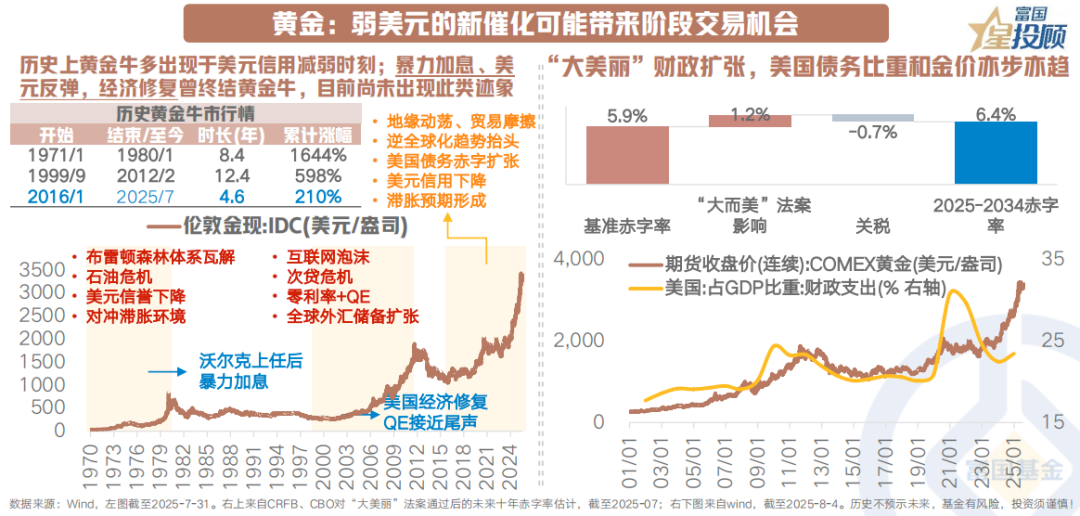

黄金:弱美元的新催化可能带来阶段交易机会

随着美国与日本、欧盟等达成贸易协议,关税升级风险回落,叠加市场风险偏好转暖、权益资金分流,7月金价缺少利多催化、继续维持震荡格局。

一般来说,除开地缘,黄金的行情总伴随着“弱美元”,这来自于黄金的美元信用替代逻辑。中长期关于黄金的好故事依旧是“去美元化”的战略思维。美国财政扩张基调下,美国债务比重和金价亦步亦趋的中期上升逻辑仍有效。美国“大而美”法案通过后2026、2027年财政赤字上升将支撑金价。

而短期看,能带来弱美元故事预期的,可能有几点,1)美与非美贸易协定困难重重;2)美微观股市三季度盈利不乐观;3)CME已给予90%概率的9月降息;4)美宏观数据降温(黄金能较好对冲“滞胀”环境)。对于前两条,贸易谈判进度条相对符合预期,微观美股盈利结构性分化;目前,主要是后两条催化初显端倪。

09

人民币汇率:央行通过中间价释放“维稳优先”信号

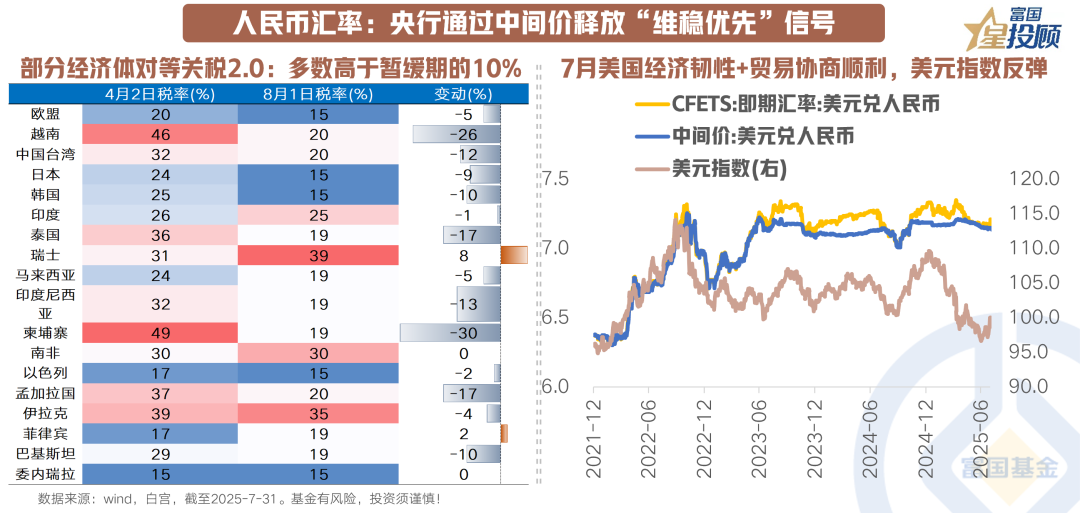

7月美国经济维持韧性、股市表现强势;月末美国与多数非美经济体顺利贸易协商、敲定关税税率,带动美元偏强运行反弹。

7月31日,白宫公布各贸易伙伴“对等关税2.0”税率,包括欧盟(15%)、日本(15%)、英国(10%)等,欧日韩国均表态将加大对美投资,扩大对美国能源产品、军事装备购买。未在附件中列明的贸易伙伴将被统一征收10%的对等关税,同时对于通过第三国转运规避的商品将征收40%的关税,“对等关税2.0”将于8月7日生效,各国8月面临的税率较暂缓期的10%将有不同程度回升。博弈,依旧构成未来主旋律的一部分。从5月以来的报价情况看,在人民币汇率回到7.2以内后,中间价基本上不再明显偏离即期汇率水平,或表明在贸易摩擦加剧的背景下,央行或许更看重汇率的平稳而非单边升值或贬值预期。

10

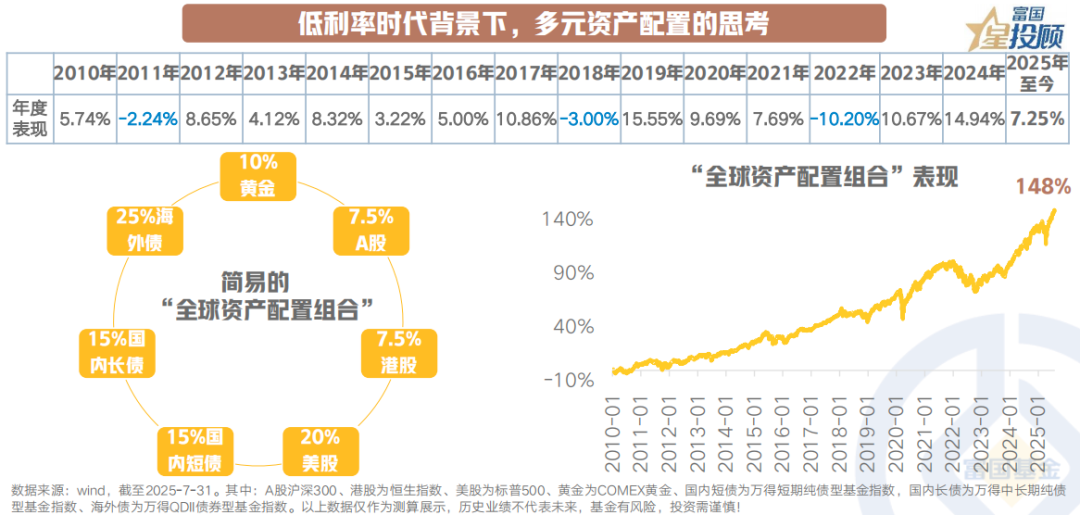

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1)做相对确定性收益的提前锁定,比如定存、保险等等的配置;2)全球化的资产配置思维。以黄金、A股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到“既满足了部分收益的要求,又在一定程度内控制了回撤”。

(文章来源:富国基金)