AI摘要:债市修复窗口开启,分析师建议逐步布局,10Y国债或重返1.65%,关注高抛低吸机会。政治局会议定调"精准施策+灵活应对",财政发力为主,降息空间有限。美联储维持利率但分歧加剧,9月降息存疑,政治压力与独立性博弈成焦点,黄金头寸暂避。

1、债市可逐步参与

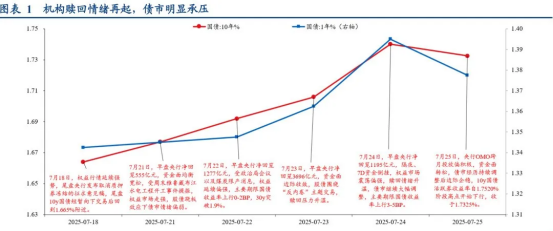

(数据来源:Choice)

华创证券资管二部总经理屈庆 本轮调整的“逻辑底”或已基本确立。利率或先在顶部区间震荡,通过高点不断降低、每调买机意愿逐步恢复来完成顶部确认,期间可以借助风险资产波动把握左侧介入和高抛低吸的机会。新一轮降息预期有望重新凝聚,届时利率也将迎来突破前期低点的时机。

国盛证券固收首席分析师杨业伟

会议之前债市快速调整,但随着会议稳定预期,预计债市将进入修复行情。一方面,资金保持持续宽松,当期利率对银行保险等配置型机构来说,债券更有性价比;另一方面,此次会议稳定预期,降低了市场担忧和赎回风险。因此,债市有望进入修复期,10年和30年国债有望回到本次调整前1.65%和1.85%的位置。

华西证券首席经济学家刘郁

理性来看,其实近期每次大调,都是逆向操作的机会。短期债市更为担心的,可能还是工业品快速涨价带来的PPI同比上行,以及由此引发的通胀担忧。我们依然倾向于近期的大幅调整,可能是错误定价,年内第三轮上涨机会正在酝酿。

华泰证券研究所所长、固收首席张继强

整体看反内卷对债市或偏利空,但如果没有需求端的配合冲击幅度较为有限。短期央行对资金面态度偏呵护,基本面量价有抵消效应,融资需求尚待改善,利率仍有望维持震荡格局。后续7月重要会议、关税谈判、业绩期都值得关注,其中8月政策淡季叠加业绩期可能影响股市节奏,债市有望得以喘息。前期已经建议波段操作应对,十年国债1.7%-1.8%欠配资金可逢调整增持,1.8%-1.9%是极限位置。信用债建议稍作观察,存单的性价比有所恢复。转债性价比不及股票,但好于纯债,继续以股债性均衡品种和优质新券切入。

华创证券固收首席分析师周冠南

维持下半年震荡市场的判断,1.75%以上具备配置性价比。债市盘间收益率波动放大,不宜大仓位博弈左侧交易。债市需要从α挖掘切换至β交易。存单等短端品种方面,央行态度平稳,存单在1.65%以上可考虑配置性价比,短端信用在调整后或具备配置性价比。

2、政治局会议

富安达基金首席经济学家郑良海

本次会议提及巩固资本市场稳固向好势头。今年1-7月,国内权益市场三大指数均录得上涨,成交量居于高位,市场活跃度上升,科创板块亮点较多,多数行业均实现上涨。下半年权益市场仍值得期待,市场仍将围绕科技叙事,综合国力提升,资本市场高质量发展,以及红利板块受益于业绩基准对齐和低利率环境。部分国内需求行业或将受益于国内稳增长需求和结构性政策发力,也存在超跌后价值均值回归的可能。

国泰海通证券固收首席分析师唐元懋

货币政策方面,此次会议强调“促进社会综合融资成本下行”、“用好各项结构性货币政策工具”,这表明下一阶段货币政策的核心或依然在加强流动性向实体经济的传导。未来LPR与存贷款利率等存在进一步压降的空间,但继续下调政策利率的必要性相对有限,这也与我们此前对央行“克制宽货币”的判断一致(请参见我们于2025年7月3日发布的《“软连接”下的政策利率和资金利率——年中货币政策展望》)。以此为背景,年内宽货币预期对债市的支撑可能稍显不足,若美联储在9月开启降息,四季度或还可以期待国内有降息落地。

中泰国际首席经济学家李迅雷

考虑到今年上半年经济增长已为实现全年目标奠定良好基础,既定各项政策部署正在有序推进,下半年GDP增速只要4.7%就可以实现全年目标,故目前出台大规模刺激性政策的必要性不大。短期内政策仍将保持定力,下半年或有两条主线:一个是精准施策。在不增列赤字、不增发国债的前提下,发力空间在于调整年初预算安排的结构、优化额度在各省之间的分配、提前下达明年专项债券和化债的额度,具体方向可能包括增加稳就业和稳外贸支出、化解中小企业账款拖欠、支持经济大省“挑大梁”等。二是灵活应对,根据前期政策效果相机抉择是否进一步加大力度,并密切跟踪国际政治、经济、金融形势对国内的影响传导,常态化、敞口式做好政策预研储备。

粤开证券首席经济学家罗志恒

财政政策仍将是下半年宏观政策的主要发力点和重要抓手。要用好用足财政政策工具,继续优化支出结构、提高财政资金使用效率,强化民生保障,及时推出增量储备政策。货币金融政策有必要进一步降准降息,降低房贷利率。正式的股市平准基金取代中央汇金操作稳股市也有必要继续研究探索。

东方金诚首席宏观分析师王青

下半年有可能上调支持“两重”投资的超长期特别国债发行规模,用于项目建设的地方政府新增专项债和国企稳增长扩投资专项债发行额度也可能上调,这将给基建投资提速提供充足资金保障。

3、美联储利率维持不变

工银国际首席经济学家程实

即使面临财政主导压力上升与政治干预的风险,美联储仍倾向于以审慎态度推进降息进程,以维护政策独立性,稳定市场预期与制度信任。

长城证券宏观首席分析师蒋飞

本月美联储议息会议释放经济面临更多不确定性信号,继续按兵不动但委员间分歧加大。特朗普新政对经济和金融市场的影响还未结束,鲍威尔发言后美股、美元、黄金均出现下滑,在大类资产配置中,将黄金头寸做多清掉,等待下一波机会,坚持看多美股和短期美债。

招商银行研究纽约分行

美国宏观政策处于财政主导阶段,美联储货币政策暂居从属地位,“降息之争”的政治意义远大于经济意义。财政顺周期扩张大幅推升中性利率,美联储降息空间极其有限。早降象征着对特朗普的依从,晚降则象征着对美联储独立性的坚持,这是现阶段“降息之争”的本质。

中金公司研究部首席海外策略分析师刘刚

美联储采取行动的条件正在成熟。只要关税对通胀的影响路径基本确定,美联储就可以提前行动。因此,从目前的关税谈判进展看,9月降息可能性依然存在。

太平洋投资管理公司(PIMCO)经济学家

尽管美国总统特朗普可能会在短期内继续批评美联储并呼吁降息,但他不会撤换现任主席鲍威尔。特朗普将利用即将到来的职位任命机会来影响美联储的决策方向。这包括即将在一月到期的理事库格勒的任期,以及鲍威尔主席职务在五月的任期届满。该经济学家强调了美国政治环境如何间接影响货币政策,并指出了新任美联储领导人需要克服的关键障碍。这为理解未来可能的货币政策变化提供了框架。