这家国内领先湿法清洗设备商迈出了上市的关键一步。

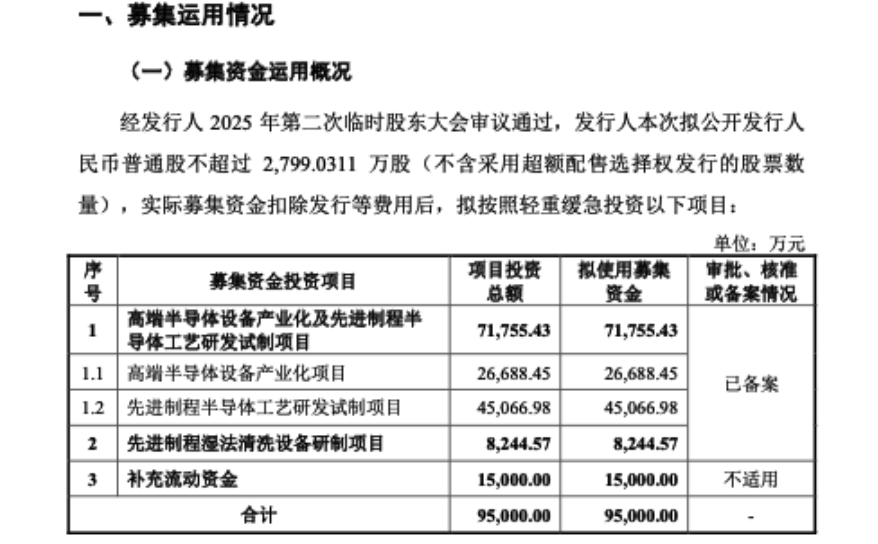

近日,江苏亚电科技股份有限公司(下称,亚电科技)正式披露了科创板上市申报版招股说明书,拟募资9.5亿元,发行不超过2800万股,对应整体估值约38亿元。

这一估值水平对比半年前最新一轮的股权转让,彼时不及18亿元的估值已被悄然抬升逾两倍。

估值跳涨背后,是亚电科技亮眼的业绩表现——2024年0.85亿元的净利润额,同比增速则暴涨720%,跑赢了所有的同行。

但随之而来的疑问与外界关切也愈发集中:当前的估值是否已透支未来成长空间?具有监管背景的基金在关键时点低价入股是否公允?在客户结构高度集中、研发投入大幅下滑的背景下,亚电科技是否具备支撑高估值的“硬科技”属性?

这意味着,若要顺利过会并赢得资本市场的认可。亚电科技需要通过稳健的财务表现,清晰的战略路径以及合规透明的治理结构来回应上述关切。

估值过山车

据了解,亚电科技系国内领先的湿法清洗设备供应商,主要从事硅基半导体、化合物半导体及光伏领域湿法清洗设备的研发、生产和销售。

作为半导体领域设备供应商的亚电科技,近年来,受益于半导体行业的复苏,未上市之前就已是PE机构眼中的“香饽饽”。

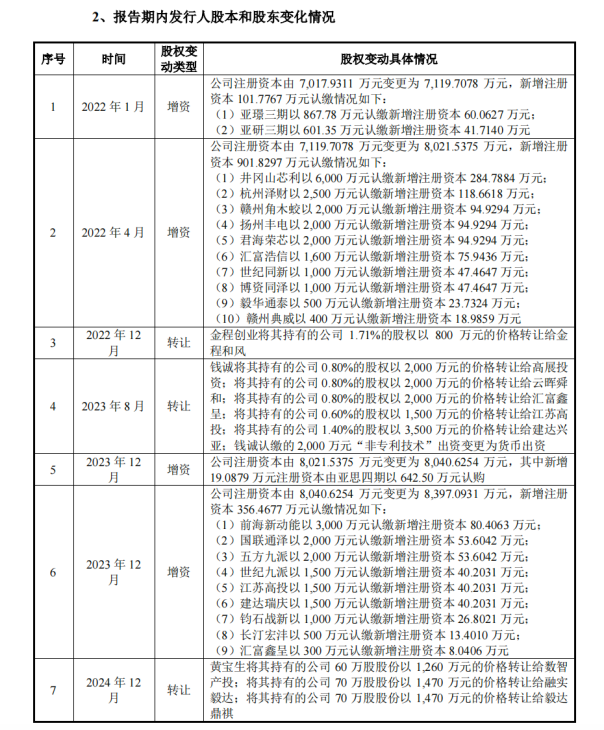

从估值轨迹来看,亚电科技在近几年呈现出明显的“V型”走势,估值水平在不同轮次的股权变动中出现大幅波动,但依旧不改PE机构对其追逐的初心。

根据招股书披露,亚电科技于2022年4月完成一轮增资。以该轮新增股东井冈山芯利为例,其以6000万元出资认缴新增注册资本284.79万元,取得3.39%的股权。据此估算,公司彼时的整体估值约为17.7亿元。

同年12月,原股东金程创业将所持1.71%股份以800万元的价格转让给金程和风,折算后公司估值又大幅下跌仅为4.7亿元。在这一年中,不同交易主体之间对公司价值判断存在较大分歧。

一年后的2023年12月,亚电科技再次进行两轮增资。

第一轮中,注册资本从8021.54万元增至8040.63万元,新增注册资本19.09万元由亚思四期以642.5万元认购,持股比例为0.23%,隐含估值约为27.9亿元。

第二轮增资中,公司注册资本进一步增至8397.09万元,前海新动能等九家投资方参与认缴。以其中前海新动能出资3000万元,认购注册资本80.41万元、持股比例0.96%为例,对应估值提升至约31.3亿元。

从2022年4月到2023年12月,短短一年时间半内,公司估值从17.7亿元降至4.7亿元,后又上升至31.3亿元,波动幅度剧烈。

进入2024年,估值水平又再次出现大幅的回调。

招股书显示,2024年12月,自然人股东黄宝生将所持200万股股份以总价4200万元转让给数智产投、融实毅达与毅达鼎祺三家PE机构,三方合计获得约2.37%的股权。

《产业资本》由此测算,公司彼时整体估值又再次回落至17.7亿元,较上一轮股权变动缩水超过四成。

在估值波动的背后,亚电科技的股东结构亦呈现出动态调整的趋势,尤其是在临近IPO节点前,引入了多家带有监管背景的PE机构。

企查查显示,亚电科技最后一轮股权转让的两大资方——毅达鼎祺和融实毅达的实际控制人均为应文禄,其任毅达资本董事长、创始合伙人,并兼任证券投资基金协会创业投资基金专委会委员,曾任第六届创业板发审委委员。

利润狂飙,现金流背离

公司估值的波动,本质上反映的是其经营业绩的阶段性变化。

产品覆盖硅基半导体、化合物半导体和光伏三大核心下游应用领域的亚电科技,自然深受下游行业发展节奏不一的影响,使其业绩亦呈现出一定的阶段性波动。

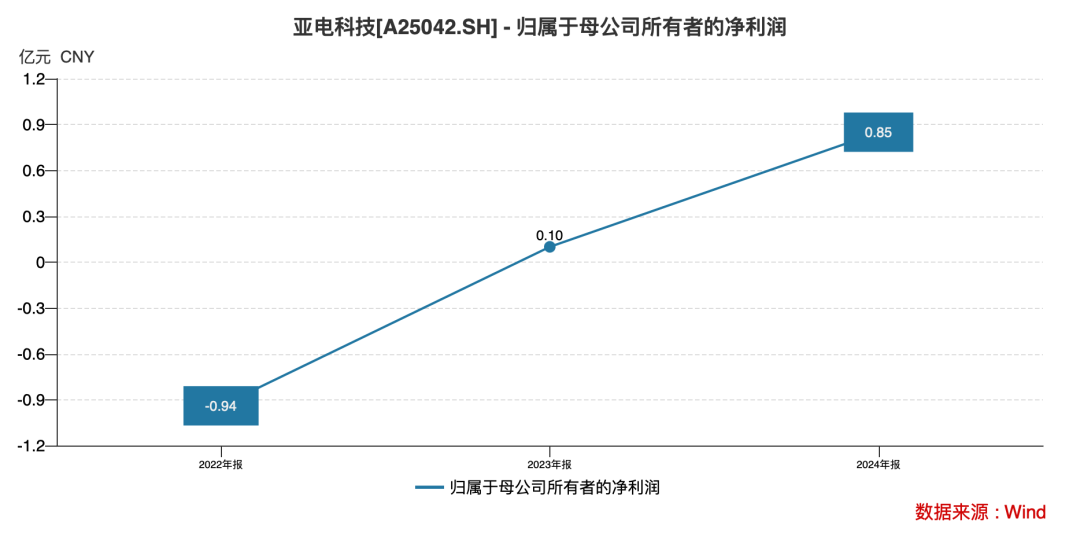

好在,自2023年起,亚电科技盈利能力开始有所修复,重回增长轨道,并表现出了超下游的增长潜力。

具体来看,2022年至2024年,公司营业收入分别为1.2亿元、4.4亿元和5.8亿元,期内的营收增幅为265%、31%,净利润分别为-9399.02万元、1036.8万元、8512.05万元,后两年的净利润增幅为111%和720%。

与同行业公司相比,亚电科技2024年的盈利增长幅度也比较突出。

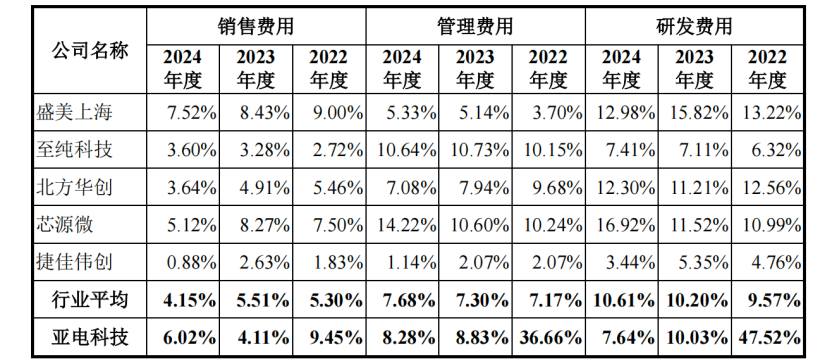

2024年,盛美上海(688082)、至纯科技(603690)、北方华创(002371)、芯源微(688037)、捷佳伟创(300724)的净利润增幅分别为26.65%、-93.75%、44.17%、-19.08%和69.18%。

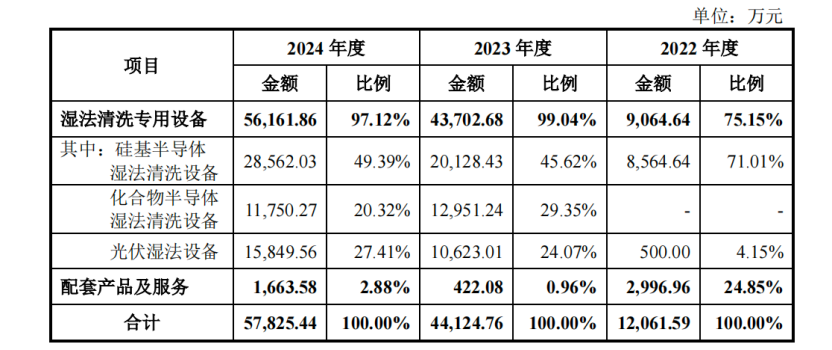

从收入结构看,2024年公司近五成的收入来自硅基半导体设备,约两成来自化合物半导体设备,两者合计占比近七成,构成其主要收入来源。

公司在招股书中指出,报告期内中国大陆半导体及光伏产业持续扩张,推动湿法清洗设备需求上行,叠加国产化率提升,公司在客户拓展、技术研发及产业化落地等方面取得实质性进展。自2023年起,产品进入批量化验收阶段,带动业务规模和盈利能力同步提升。

不过,尽管公司利润显著增长,其经营性现金流表现与净利润之间存在一定偏离。

数据显示,2022年至2024年,经营活动产生的现金流量净额分别为-3752.14万元、8026.57万元和7350.86万元,波动较大。

尤其是2024年,在净利润大幅增长的同时,经营性现金流未能同步提升,利润部分未能及时转化为现金流入。

进一步来看,应收账款增长较快是造成这一背离的重要因素。报告期内,公司应收账款从2022年的0.36亿元上升至2024年的1.54亿元,占流动资产的比重由8.09%提高至20.41%。

考虑到光伏客户占据公司部分收入,而该领域通常回款周期较长,若未来客户回款未达预期,可能对公司现金流及资产质量构成压力,并带来一定的信用风险。

客户高度集中,研发降速

事实上,亚电科技应收账款的快速增长,与对大客户的依赖不无关系。

据招股书,2022年至2024年,亚电科技前五大客户销售金额占主营业务收入的比重分别为74.80%、76.59%和76.25%,客户集中度持续处于高位。

其中,光伏组件龙头企业隆基绿能(601102.SH)在2023年、2024年分别位列第二大和第一大客户。

高度集中的客户结构意味着,公司的营收和盈利表现对单一客户订单的依赖程度较高。去年以来,部分光伏行业龙头企业开始收紧资本开支,若相关客户订单进一步收缩,将对亚电科技的收入规模和盈利能力构成直接压力。

与此同时,作为一家技术导向型企业,亚电科技报告期内在研发投入比率大幅下降的趋势引发关注。

招股书显示,2022年,公司研发支出为5737.37万元,占当年营业收入比为47.52%;而两年后的2024年,研发投入则下降至4433.38万元,占营收的比例大幅下降至7.64%,低于行业平均水平10.61%。

研发投入比例的明显下行,或在一定程度上削弱了其“硬科技”定位的可持续支撑。

值得注意的是,亚电科技的销售与管理费用率相较行业均值则呈现出上浮态势。

数据显示,2024年,行业销售费用率和管理费用率平均值分别为4.15%、7.68%,而亚电科技同期对应数据为6.02%和8.28%。

这一超出行业水平的两项费用率,在一定程度上反映出公司在市场拓展与内部运营中仍面临成本控制与业绩增长的挑战。

目前,在注册制环境下,市场对缺乏业绩支撑的“增长叙事”容忍度正不断下降。

在720%的年度净利润同比增幅和38亿元估值的背后,围绕估值定价合理性,业绩增长的可持续性,经营性现金流与净利润的匹配,以及研发投入的连续性与成本投制等诸多方面,市场尚存较多疑问。

显然,亚电科技本次科创板IPO的进程,既是对估值与业绩匹配度的检验,也是对公司增长逻辑与风险管理能力的全面考量。