华泰证券研报称,上海相关政策推进是Robotaxi行业从“示范”走向“商业”的又一里程碑。政策层面,上海发布《上海高级别自动驾驶引领区“模速智行”行动计划》,明确了L4级自动驾驶的量产时间表和规模化目标;路权方面,2025年浦东全域开放将提供全球领先的超大城市复杂应用场景;商业化层面,上海首次发放“示范运营”牌照,允许商业试运营,将加速L4企业构建商业化闭环。建议关注:核心技术方案商,推荐在Robotaxi领域已形成规模化运营、具备清晰降本路径且技术领先的头部企业,有望率先受益。场景应用集成商,关注能将无人驾驶技术与特定行业(无人出租/仓储/物流/末端配送等)应用深度融合的解决方案提供商。高成长硬件供应商,关注线控底盘、激光雷达、高算力芯片/域控制器等领域的相关企业。

全文如下

华泰 | 汽车:WAIC上海新政推动Robotaxi加速

我们认为,2025年WAIC大会上海相关政策推进是Robotaxi行业从“示范”走向“商业”的又一里程碑。政策层面,7月26日,上海发布《上海高级别自动驾驶引领区“模速智行”行动计划》,明确了L4级自动驾驶的量产时间表和规模化目标;路权方面,2025年浦东全域开放将提供全球领先的超大城市复杂应用场景;商业化层面,上海首次发放“示范运营”牌照,允许商业试运营,将加速L4企业构建商业化闭环。建议关注:核心技术方案商、场景应用集成商以及高成长硬件供应商。

核心观点

政策规划:上海“行动计划”出台,给予无人车产业化指引

《上海高级别自动驾驶引领区“模速智行”行动计划》的发布,为上海乃至全国的自动驾驶行业发展提供了清晰的路线图和政策确定性。该计划明确提出到2027年,实现L4级自动驾驶载客突破600万人次,开放测试道路超过5000公里,具备L2和L3功能的新车占比超90%,L4实现量产。除Robotaxi,《行动计划》还明确将推动无人驾驶装备在无人配送、巡检、自动泊车等场景的有序落地。我们认为《行动计划》不仅设定了量化指标,更强调了“商业运营”和“量产应用”,政策关注重点正从技术测试转向产业化落地。

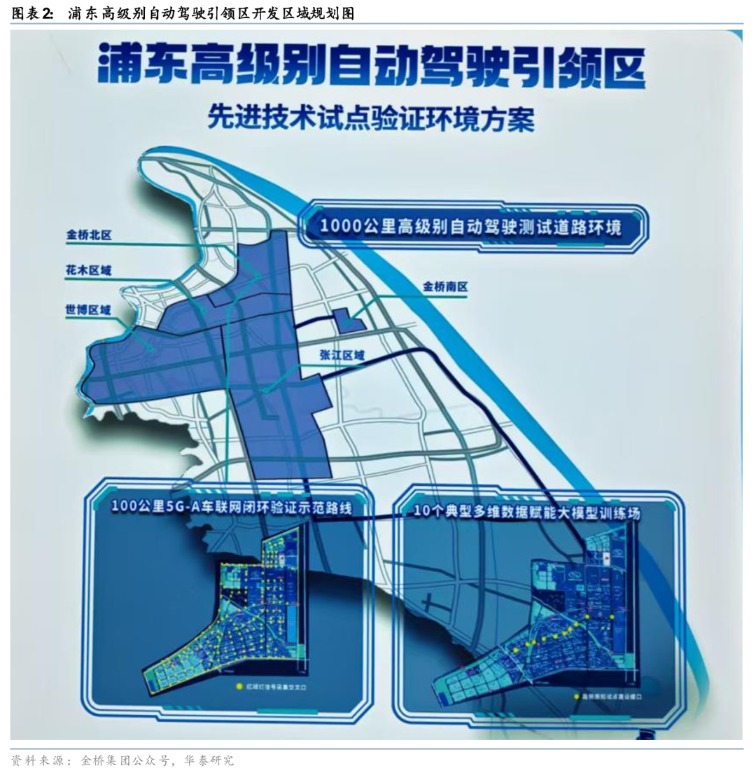

路权开放:上海后续将有序开放浦东全域和奉贤/闵行等区域

上海在路权开放上采取“小步快跑、连片成网”的策略,浦东新区从2022年首批29.3公里起步,历经三批次扩容,至2025年7月,开放测试道路总里程已达1000.53公里,连通了金桥、张江、浦东机场、迪士尼等核心区域,上海市累计开放测试道路里程已突破2700公里。本次《“模速智行”行动计划》进一步提出将有序扩大自动驾驶的开放区域,实现浦东新区全域开放,并同步推动奉贤区、闵行区等区域开放,2027年基本建成全球领先高级别自动驾驶引领区。

牌照发放:从“示范应用”到“示范运营”,8家企业获牌照

相较于23年和24年发放的“道路测试”与“示范应用”牌照,本次WAIC期间,上海政府向首批8家企业发放智能网联汽车“示范运营”牌照,其核心在于首次允许企业开展收费的商业试运营,“收费”将加速L4公司企业构建商业模式闭环。首批8家企业包括1)技术方案商:百度智行、小马智行、赛可智能、友道智途;2)出行服务商:大众交通、锦江出租、强生出租、赛可出行;涵盖“载人+载货”两大场景,并且 “技术方+运营方”的商业化联盟模式初步显现,也标志上海自动驾驶产业从技术单点突破正在迈向产业生态协同新阶段。

政策和产业共振,Robotaxi商业化迈入新阶段

建议关注:1)核心技术方案商:推荐在Robotaxi领域已形成规模化运营、具备清晰降本路径且技术领先的头部企业,有望率先受益。2)场景应用集成商:关注能将无人驾驶技术与特定行业(无人出租/仓储/物流/末端配送等)应用深度融合的解决方案提供商。3)高成长硬件供应商:如线控底盘、激光雷达、高算力芯片/域控制器等领域的相关企业。

风险提示:L4落地进展不及预期;政策法规和路权开放进程不及预期;数据安全、伦理及就业结构变化风险。

风险提示

1、L4落地进展不及预期

尽管L4级自动驾驶技术取得了显著进展,但在极端天气、复杂交通流、非结构化道路等复杂场景下的感知、决策和控制能力仍需持续验证和提升。任何技术上的不成熟都可能导致安全事故,从而影响公众对无人驾驶的接受度和行业发展进程。

2、政策法规和路权开放进程不及预期

无人驾驶车辆的商业化运营高度依赖于政策法规的支持和路权开放。目前各地方政府积极推动试点,但全国层面的统一法规、事故责任认定、运营资质审批等仍有待完善。

3、数据安全、伦理及就业结构变化风险

无人驾驶车辆在运营过程中会产生海量数据,如何保障数据安全和用户隐私至关重要。此外,无人驾驶技术的普及可能对传统驾驶员的就业结构产生影响。