安徽海马云科技股份有限公司(以下简称海马云)正冲刺港股IPO(首次公开募股)。记者注意到,尽管海马云在报告期(2022年至2024年,下同)收入持续大幅增长,但其仍未实现盈利。

与此同时,就在海马云IPO申报前夕,多家机构突击入股。

此外,海马云对咪咕文化科技有限公司(以下简称咪咕文化)的销售收入占比在报告期内分别高达42.5%、46.4%和35.7%,而咪咕文化持有海马云13.62%股份。

IPO申报前夕,多家机构突击入股

海马云是在2023年1月由北京海誉动想科技股份有限公司更名而来,与更名一起的是海马云将公司注册地由北京迁至安徽。

根据招股书(申报稿),海马云号称中国最大的云游戏实时云渲染服务GPUaaS(GPU即服务,一种云解决方案)提供商,其平台承载了《黑神话·悟空》等知名游戏。目前,海马云主要有云游戏GPUaaS、云原生内容服务和其他服务三大业务。其中,云游戏GPUaaS业务的收入占比在2024年达到近九成。

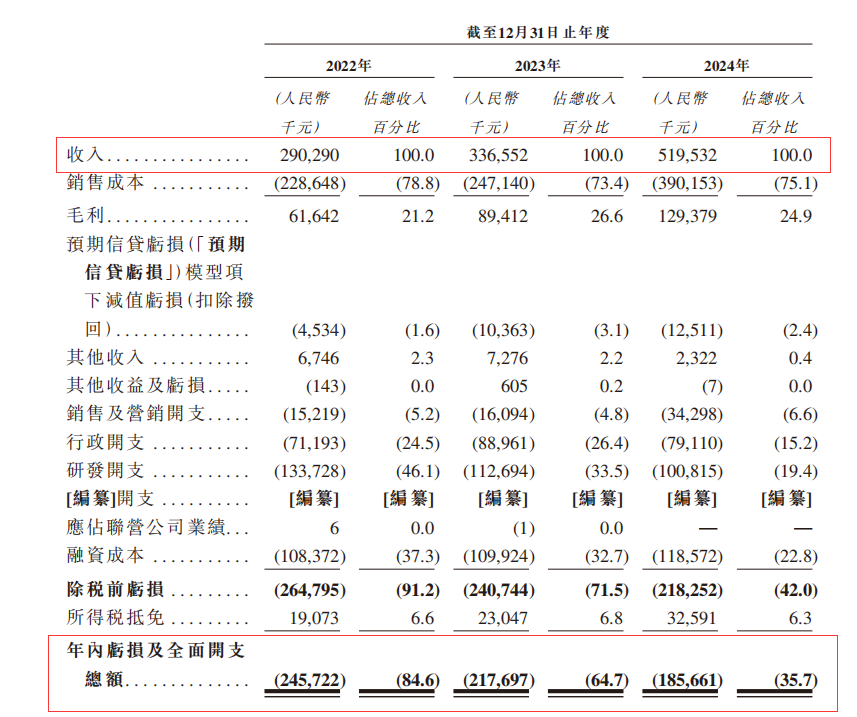

2022年至2024年,海马云的收入分别约为2.90亿元、3.37亿元和5.20亿元,但年内亏损及全面开支总额分别为2.46亿元、2.18亿元和1.86亿元,尚未盈利。

图片来源:招股书(申报稿)截图

亏损背后,行政开支和研发开支高企是重要因素。2022年至2024年,海马云的行政开支占公司收入的比例分别为24.5%、26.4%和15.2%,研发开支占公司收入的比例分别为46.1%、33.5%和19.4%。

《每日经济新闻》记者还注意到,在此次IPO申报之前的一年之内,海马云经历了多次股权变化。首先是在2024年11月,深圳市创东方投资有限公司将所持海马云约40.26万股股份转让给了宁波悦然纺织品有限公司,后者在2025年4月又将所持海马云约40.26万股股份以原购买价转让了出去。其次是在2025年5月,安徽安华创新风险投资基金有限公司受让了优刻得等6家股东所持海马云约55.67万股股份。此外,长春长兴股权投资基金合伙企业(有限合伙)等三家合伙企业在2025年5月认购了海马云增资的股份。

那么,多家机构在海马云IPO申报前夕突击入股,在合规性上是否存在问题?《每日经济新闻》记者于7月28日向海马云邮箱发去采访函,但截至发稿暂未收到回复。记者在7月29日多次致电海马云,但电话均未获接通。

对重要股东销售收入占比超过三成

关联交易在海马云的经营中扮演了重要角色。

根据招股书(申报稿),咪咕文化是海马云2022年至2024年的第一大客户,海马云对其的收入占比分别为42.5%、46.4%和35.7%。咪咕文化于2021年5月成为海马云的股东,截至招股书(申报稿)最后实际可行日期,咪咕文化仍直接持有海马云13.62%的股份。

值得一提的是,咪咕文化的母公司中国移动自2021年起被选为海马云的计算资源提供商。2022年至2024年,海马云对中国移动的采购金额分别占公司总采购额的8.2%、0.2%和0。与此同时,海马云还向中国移动进行销售,销售收入占海马云报告期内各年度总收入的0、0.2%和0.5%。

事实上,类似中国移动(及旗下咪咕文化)这样同时身兼海马云重要客户和供应商身份的,还有客户J。根据招股书(申报稿),客户J在2024年是海马云的第四大客户,同时也是海马云在报告期内的供应商。海马云为客户J提供GPU服务器和用于实时渲染的嵌入式软件,同时向客户J采购IDC(互联网数据中心)服务。

此外,客户H为海马云在2024年的第二大客户,海马云向其提供GPU服务器和用于实时渲染的嵌入式软件;供应商C在报告期内一直位列海马云的前五大供应商,海马云向其租赁计算资源以及采购IDC服务,而客户H和供应商C受同一实体控制。

海马云在招股书(申报稿)中表示,公司董事确认,公司与所有重叠客户与供应商的所有交易均于正常业务过程中按照正常商业条款基于公平原则订立,这种重叠不会对公司的运营造成任何不当影响或利益冲突。