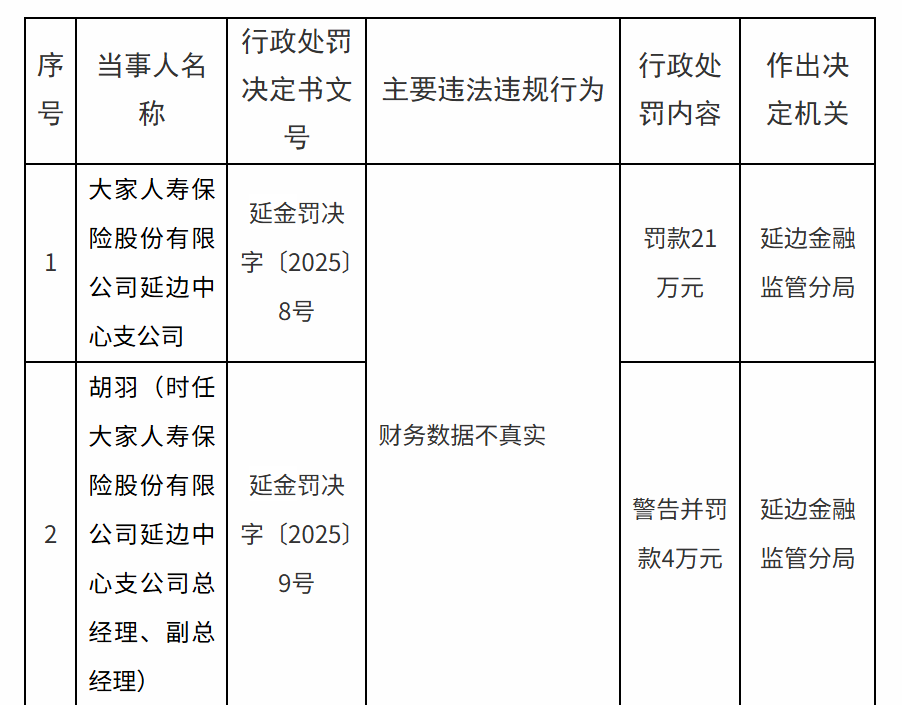

7月18日,国家金融监督管理总局官网披露的行政处罚信息显示,大家人寿保险股份有限公司延边中心支公司因“财务数据不真实”被处以21万元罚款;时任该支公司总经理、副总经理胡羽因对上述违规行为负有直接责任,被给予警告并处4万元罚款。

这已是大家保险2025年以来收到的第14张罚单。据不完全统计,截至7月18日,今年以来监管部门对大家保险及其子公司的处罚累计罚没金额已超280万元。

从违规类型看,“虚列费用”“数据造假”“内控制度执行不到位”成为高频问题;这类问题在不同分支机构反复出现,折射出其在合规管理与内控执行层面存在深层隐患。

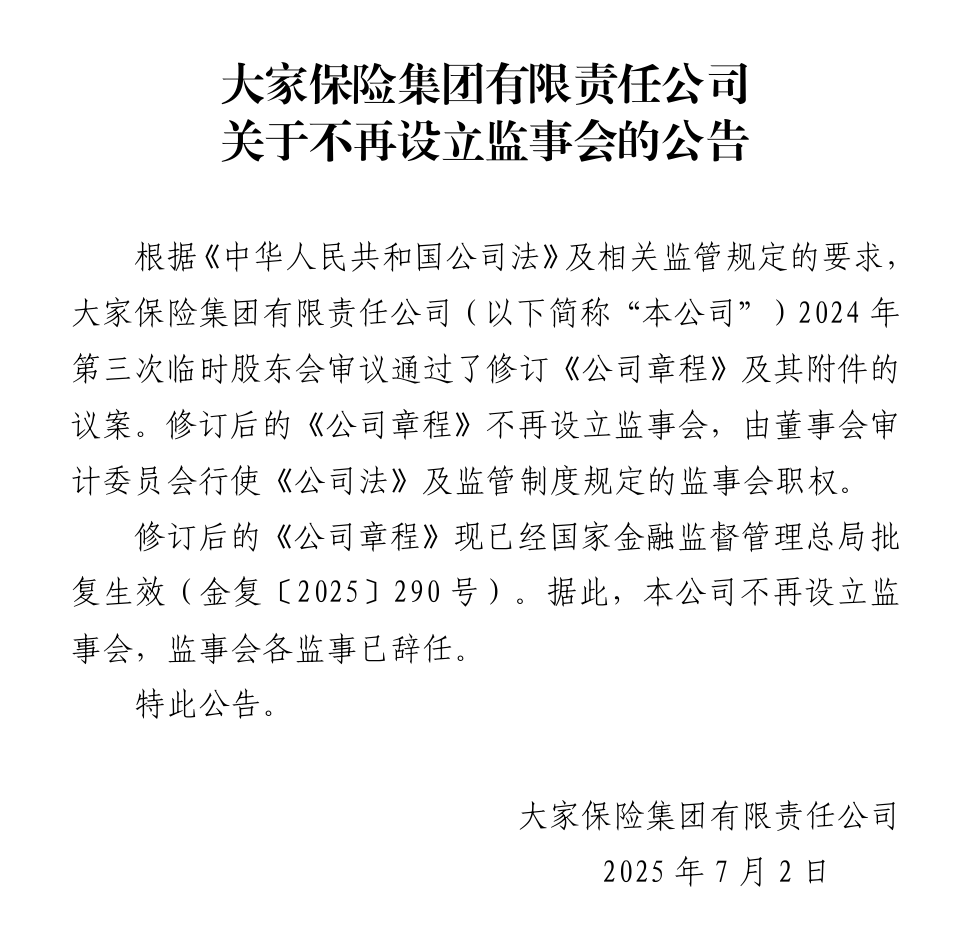

第四家撤销监事会的险企

7月2日,大家保险集团发布公告,宣布正式撤销监事会,原有监督职能移交至董事会审计委员会行使。此次调整已获国家金融监督管理总局批复,监事会全体成员同步辞任。

大家保险集团由此成为继日本财险(中国)、中国人保、泰康保险集团之后,第四家宣布撤销监事会的保险机构。

此次调整直接源于2024年新修订的《公司法》,以及国家金融监督管理总局同年12月发布的《关于公司治理监管规定与公司法衔接有关事项的通知》。

新规明确允许金融机构通过董事会下设的审计委员会替代监事会职能,旨在精简治理层级、提升决策效率。

对于总资产超万亿元的大家保险集团而言,此次调整是其治理现代化的重要一步。该审计委员会由独立董事主导,能够更专业地审核财务信息、强化内控与风险管理,同时缩短监督与决策链条。

然而,这一改革也面临潜在挑战:监事会撤销后,审计委员会成员均为董事,可能削弱监督独立性;此外,职工监事的缺位或导致基层合规漏洞的反馈渠道被弱化。

成立五年未曾披露年报

大家保险集团有限责任公司成立于2019年6月,其设立与原安邦集团的风险处置相关。2018年2月,原中国保监会因原安邦集团存在违反保险法规定的经营行为、可能严重危及公司偿付能力,决定对其实施接管。经过近18个月的接管及后续资产与业务梳理,大家保险集团正式成立,注册资本203.6亿元。

该集团由中国保险保障基金有限责任公司、中国石油化工集团有限公司、上海汽车工业(集团)总公司共同出资设立。

业务架构方面,其通过依法受让原安邦集团相关资产及业务整合形成:保险业务类包括大家人寿保险股份有限公司(下称“大家人寿”)、大家财产保险有限责任公司(下称“大家财险”)、大家养老保险股份有限公司(下称“大家养老”);资产管理类包括大家资产管理有限责任公司(下称“大家资管”)、大家投资控股有限责任公司(下称“大家投资”)。

从信息披露情况看,大家保险自2019年成立以来未披露过年报,仅在2019年、2020年连续两年发布年度信息披露报告暂缓披露公告;据最新暂缓披露公告,其给出的理由为“公司处于风险处置期”。

子公司的信息披露则呈现分化:大家人寿自2019年起未公布任何年度财务报告,未披露原因与集团一致;大家财险、大家养老及大家资管自2023年起恢复年报披露,目前已连续两年稳定公布年度报告。

综合来看,大家保险至今未公布年报,或与大家人寿的风险处置工作尚未完成有关。

2025年4月24日,大家保险发布的业绩说明显示,2024年该集团各业务板块协同发力,实现原保费收入1377亿元,连续三年稳定在千亿元保费规模。从旗下子公司运营数据来看,业务板块呈现明显分化,其中大家人寿、大家财险表现稳健,大家养老则持续承压。

具体来看,大家人寿2024年银保新单期交规模达258亿元,市场排名连续四年位居行业第二;个险业务保持快速增长,新单期交超16亿元,MDRT(百万圆桌会议)会员数量连续两年进入全球百强。大家财险方面,2024年实现原保费收入94.2亿元,非车险占比突破30%,并首次实现盈利。

与上述两家子公司不同,大家养老2024年亏损进一步扩大。数据显示,其2023年净亏损1.6亿元,2024年这一数字增至2.2亿元,亏损幅度扩大40.3%;同期营业收入19.6亿元,同比下降11.3%,而营业支出却增至22.1亿元,同比上升6.6%。

为维持财务报表表面上的稳定,大家养老选择通过存量业务计提准备金的方式调节数据,其寿险责任准备金从2022年末的5.3亿元增至2024年末的33.6亿元,两年间激增537%,但同期原保险保费收入却下降27.6%。

这种调节虽短期维持了资本充足率“纸面达标”,却未改变其流动性承压的实质。2024年末,大家养老核心偿付能力充足率从2023年末的416.8%降至364.7%,综合偿付能力充足率从430%降至369.6%,降幅均超50个百分点,实际抗风险能力被削弱。

逆势加码不动产

2025年1月3日,大家保险集团旗下另类资产投资管理平台大家投资宣布,已完成一项重要不动产投资交易:联合加拿大退休金计划投资委员会(CPPIB)收购龙湖集团旗下4个核心城市购物中心项目49%的股权,总对价为12.9亿元人民币。

此次交易标的包括上海闵行天街、苏州狮山天街、成都滨江天街及重庆西城天街,总建筑面积达55万平方米;这些项目均位于北上广深及新一线城市核心商圈,且多为地铁上盖或直连建筑,覆盖高消费力客群。

从运营数据看,这些项目表现稳健,平均出租率超98%,2024年上半年苏州狮山天街租金收入达1.9亿元,上海闵行天街、成都滨江天街租金收入均超9000万元。

此次交易中,大家投资通过发起消费基础设施基金承担收购资金,而CPPIB作为原股东退出部分权益。

从行业背景来看,当前低利率环境下,消费基础设施因现金流稳定、抗周期属性强成为险资配置热点;同时,项目也契合国家“扩大内需”战略,进一步凸显此类资产在经济转型中的价值。

这一交易并非大家保险在不动产领域的偶然布局。回溯其投资脉络,2023年该集团已以12.1亿元收购上海鸿寿坊项目,2024年接连接盘上海松江、西宁、台山等多个万达广场,并与横琴人寿联合投资周浦万达广场,同年6月还以35.4亿元参与瑞安地产岭南天地项目,逐步形成“核心商圈+社区商业”的多元化布局。

加码不动产的战略转向,折射出深层市场逻辑。一方面,据兴业证券研报数据,低利率环境下,一线城市零售物业资本化率约5.5%-6%,显著高于十年期国债收益率,稳定的现金流成为抵御利差损的关键;另一方面,政策支持持续加码,例如国家金融监督管理总局将REITs投资风险因子从0.6调降至0.5,降低了险资的资本占用。

对于大家保险而言,此次收购的价值不仅在于资产本身——标的项目可提供长期可预测的租金收入,而龙湖集团继续负责项目管理的安排,能保障运营效率与品牌价值稳定,这与保险资金对“安全垫”和“现金流”的核心需求高度契合。

不过也存在潜在风险。核心城市商业地产仍面临供应过剩压力,需警惕未来租金增长可能出现的乏力态势;同时,消费基础设施REITs发行进度、房产税试点等政策变动,可能对资产估值产生影响。从行业视角看,此次交易被视为险资“抄底”优质资产的典型案例。

近年来,险资布局不动产动作频繁。新华保险(601336/01336)通过旗下坤华基金在2025年内累计收购14座万达广场,覆盖北京银河万达广场、上海颛桥万达广场等一线城市项目及榆林、乐山等三四线城市资产。中国人寿(601628/02628)则于2025年2月联合财信人寿设立规模52.4亿元的“北京平准基础设施不动产投资基金”,其中国寿出资35亿元,专项投资京津冀、长三角区域公募REITs,重点配置华夏金隅智造工场REIT及华夏华润商业REIT。