7月22日,广东天域半导体股份有限公司(简称“天域半导体”)向港交所提交上市申请,中信证券为其独家保荐人。此前,天域半导体曾于2024年12月首次向港交所递交上市申请。

招股书显示,天域半导体成立于2009年,是碳化硅外延片供应商,公司曾计划在深交所上市,但于2024年终止了公司的A股上市辅导。2024年,天域半导体业绩承压,净亏损5亿元。

去年业绩表现不佳

招股书显示,外延片是生产功率半导体器件的关键原材料。外延片从最初的硅(Si)发展到以碳化硅(SiC)及氮化镓(GaN)为代表的新一代材料,反映了行业对更高效率及性能的追求。

根据弗若斯特沙利文的资料,碳化硅因其优异的物理特性(如优异的效率及热传导性)在制造外延片方面占据主导地位。

天域半导体表示,多年来,公司始终致力于生产工艺创新,以4H-SiC(碳化硅的一种特殊多晶型)外延片产业化、外延片生长技术及外延片清洗技术为主,进行深入系统的研发。公司目前提供4英寸及6英寸碳化硅外延片,并已开始量产8英寸外延片。截至2025年5月31日,公司总部生产基地的6英寸及8英寸外延片的年度产能约为42万片。

天域半导体介绍,公司的碳化硅外延片通常可用于终端应用场景,包括新能源行业(电动汽车、光伏、充电桩及储能)、轨道交通、智能电网、通用航空及家电等行业,满足下游产业日益增长的需求。

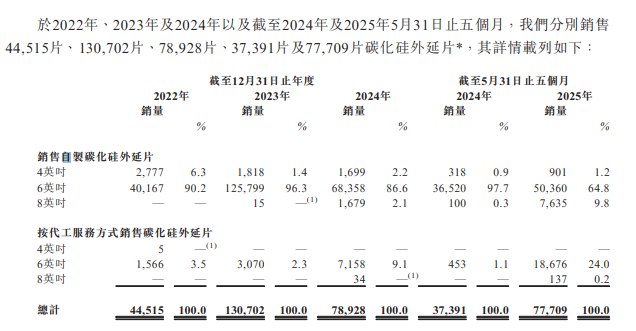

根据招股书,2022年、2023年、2024年及2025年前5个月,天域半导体分别销售4.45万片、13.07万片、7.89万片及7.77万片碳化硅外延片。

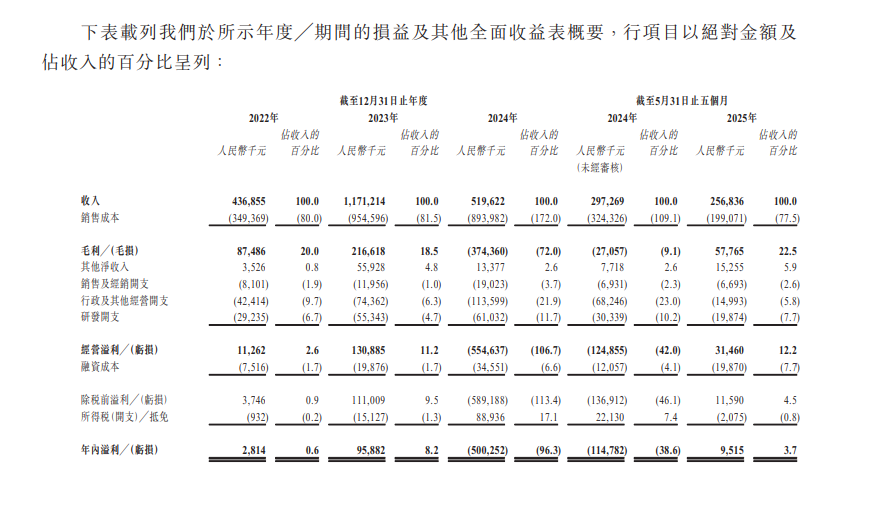

业绩方面,招股书显示,2022年、2023年、2024年及2025年前5个月,天域半导体收入分别为4.37亿元、11.71亿元、5.20亿元、2.57亿元,净利润分别为281.4万元、9588.2万元、-5亿元、951.5万元。

曾寻求创业板上市

从研发投入来看,2022年、2023年、2024年及2025年前5个月,天域半导体研发开支分别为0.29亿元、0.55亿元、0.61亿元及0.20亿元,持续进行产品及技术研发。

从收入来源看,天域半导体大部分收入来自公司前五大客户。招股书显示,2022年、2023年、2024年以及2025年前5个月,天域半导体来自前五大客户的收入分别为2.69亿元、9.04亿元、3.91亿元及1.59亿元,占同期总收入的比例分别为61.5%、77.2%、75.2%及61.8%。

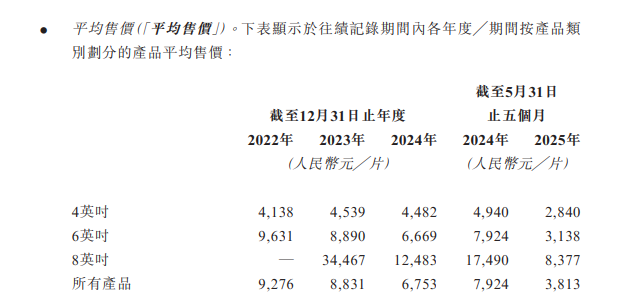

天域半导体称,全球外延片产业正经历产能大幅扩张,加上技术快速进步,公司外延片产品的售价可能会受到产能增加的不利影响。公司碳化硅外延片产品的平均售价有下降趋势,由2022年的9276元/片下降至2023年的8831元/片,2024年进一步下降至6753元/片。

天域半导体曾寻求在深交所创业板上市。2023年1月,天域半导体与中信证券签订上市辅导协议;2023年6月,向深交所提交上市申请;2024年8月,公司与中信证券同意终止辅导协议。

(文中图片均来自于公司招股书)