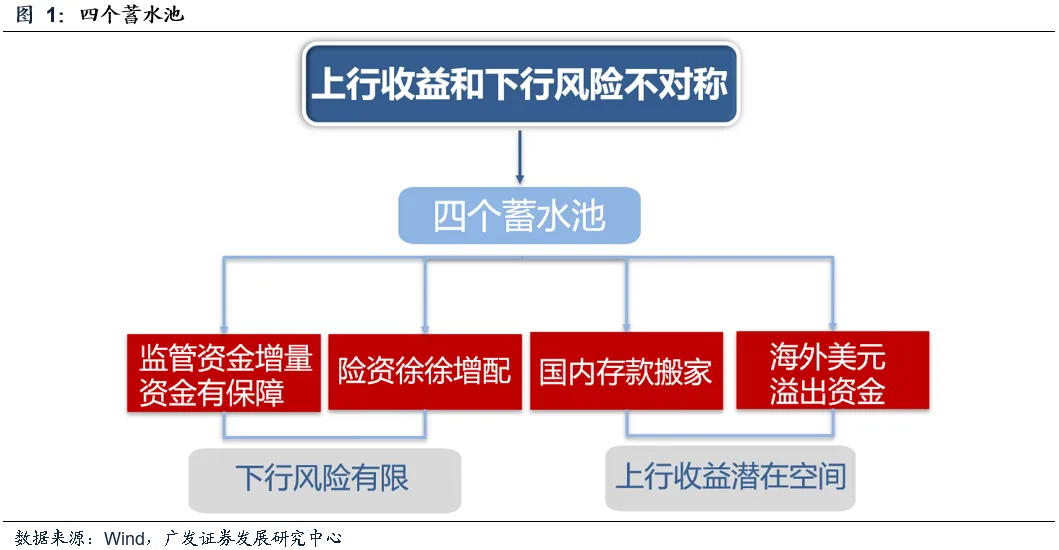

我们在6月29日报告《市场不缺钱》提到,国内广谱利率下行背景下的“存款搬家”、和美元资产今年形成的资金外溢,都已经成为今年A股市场的“蓄水池”。市场不缺钱,缺的是让钱进入股市的理由。

《市场不缺钱》

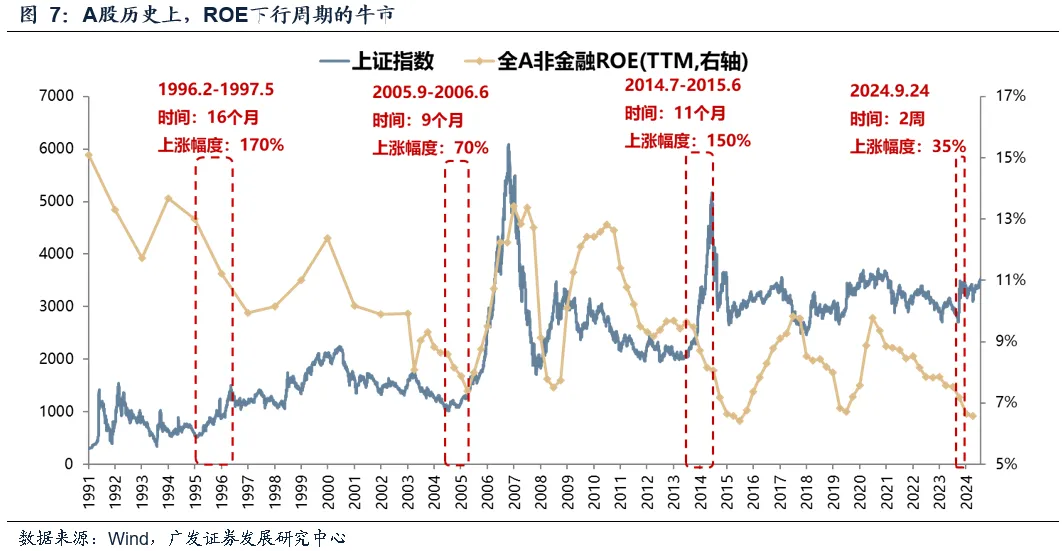

在上周报告《下行风险和上行收益不对称》提到,历史上基本面尚未企稳时期的流动性牛市,由Trigger触发、驱动增量资金入场。

当前市场所处的位置可以概括为:上行收益和下行风险不对等。【经济周期类】依然是打开后续指数空间的中军力量。考虑到后续宏大叙事可能带动经济周期类资产的上行预期、从而形成指数的突破,为了应对踏空指数上行的风险,建议配置上关注:券商、金融IT、地产。

《当前位置上行收益和下行风险不对称》

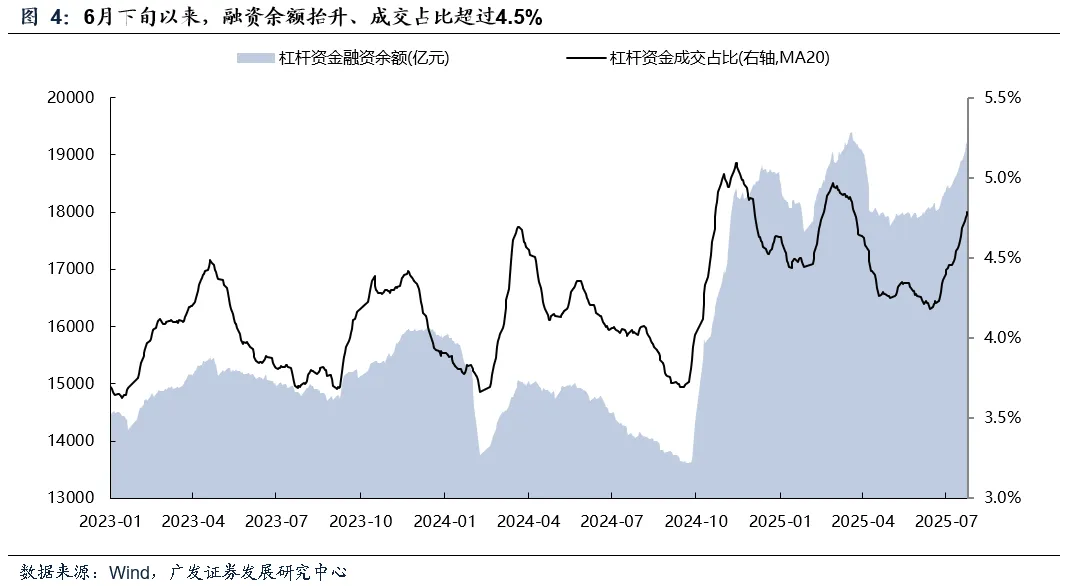

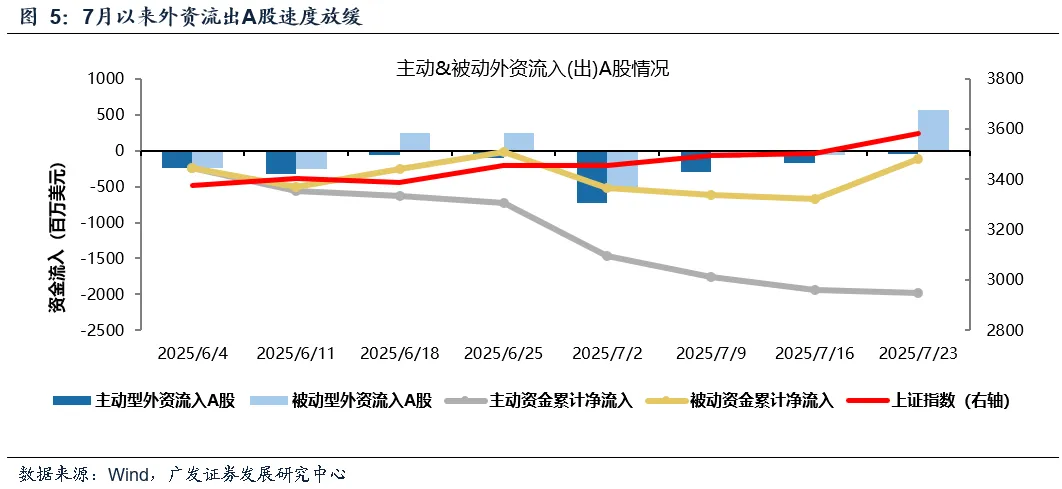

本周,从几大资金“蓄水池”的最新跟踪来看:

①融资余额继续抬升(已超过去年924)、②本周外资从流出转向流入(被动先行)、③四大沪深ETF流出减缓、④居民新开户及新发基金尚无明显变化。

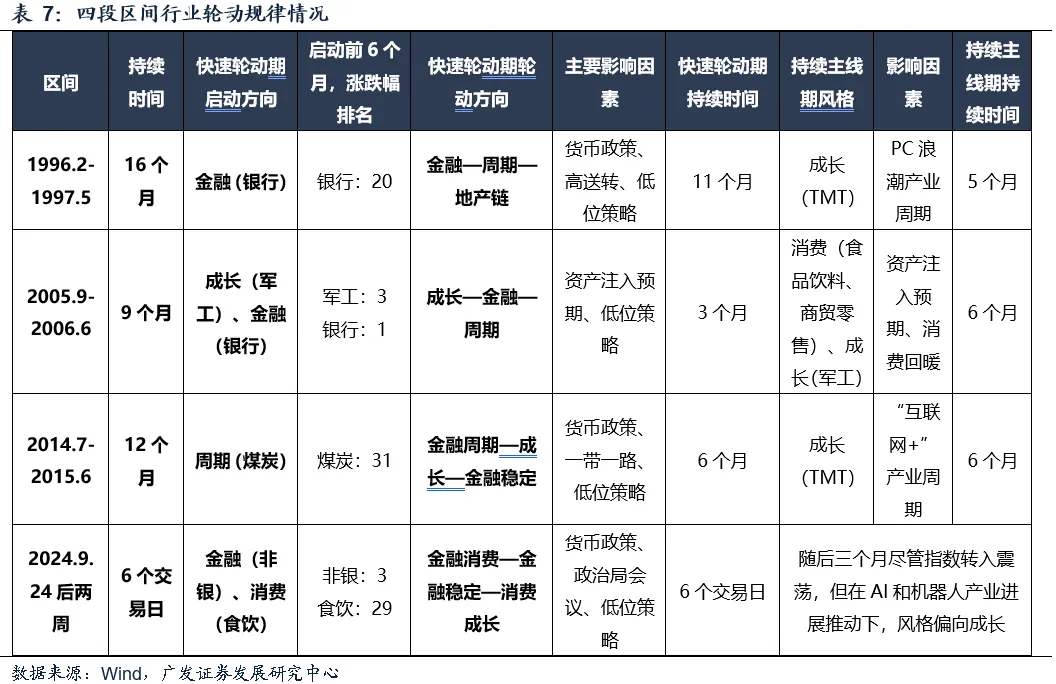

那么,基本面尚未企稳、由流动性驱动的牛市,行业轮动有何规律?

复盘四次基本面尚未企稳、由流动性驱动的牛市,我们可以看出,区间行情的轮动可以分为两个部分——快速轮动期和持续主线期。

快速轮动期,行业表现规律如下:

1.几乎所有风格都能轮动到,但持续性不强,典型的比如2005-2006年和2014-2015年轮动前半段每个月的领涨行业基本都不一样。

2.金融或者周期往往是会率先启动,一方面上述板块估值较低,同时又对金融政策的变化较为敏感,另一方面,对指数拉动作用也较强,容易进一步强化牛市预期,吸引更多的增量资金。

3.超跌和低位策略是需要关注的,滞涨+有催化往往是风格变化和行业轮动的重要准则,在行情启动和行业轮动时,往往从前期较差的方向中选择。

4.在快速轮动期,有基本面支撑的方向不一定是涨幅第一,但整体收益仍然不错,比如2005年四季度的银行。

持续主线期,行业表现规律如下:

1.尽管全A基本面并没有改善,但部分细分方向可能在政策性提振或者产业周期支撑下,率先获得基本面改善预期,从而成为市场持续性较强主线。

2.持续主线期往往集中在消费(2006)或者成长(1997、2015、2024)风格。

从行业轮动经验来看,周期与金融往往是启动的引擎,而“低位策略+催化”是行业轮动的重要因素。

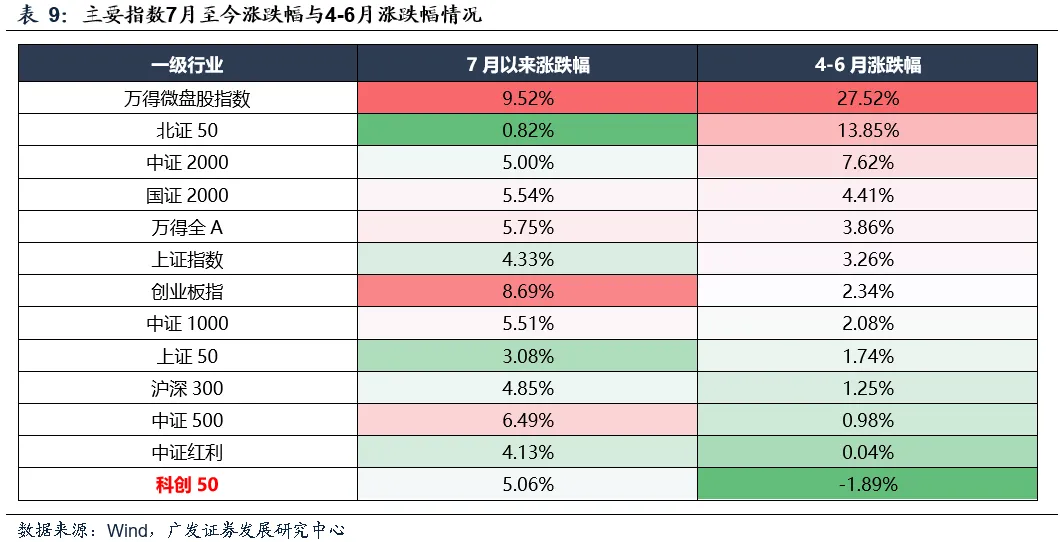

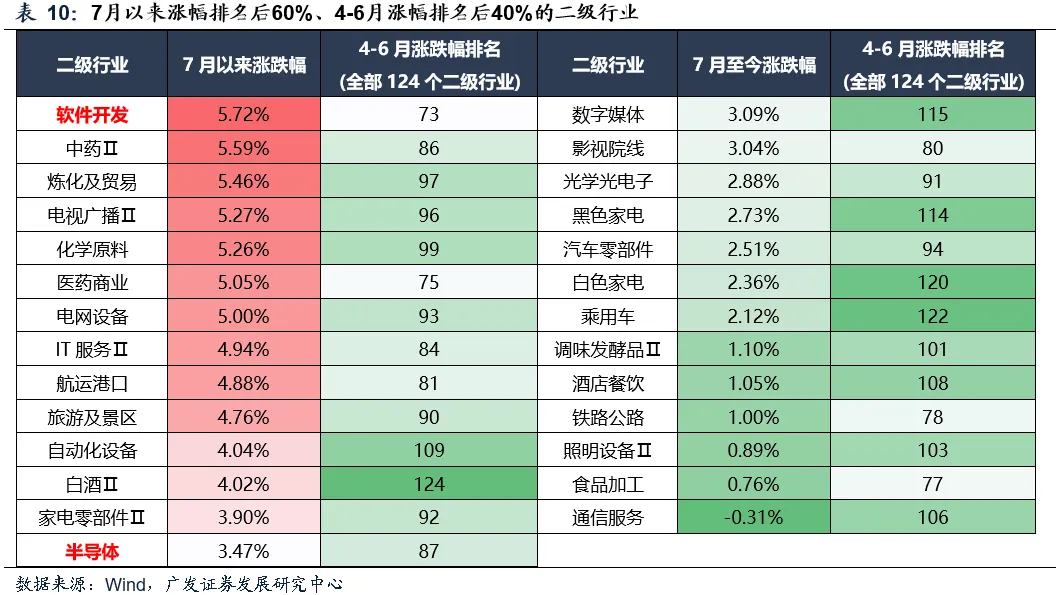

而从7月以来,在指数向上突破的过程中,确实也遵循了这一规律。比如,最近三个月涨幅靠后的周期风格率先启动,钢铁、建材、建筑、地产、煤炭等前期表现较差的方向在近期反内卷、水电站建设、城市更新等主题提振下,表现出较强的超额收益。

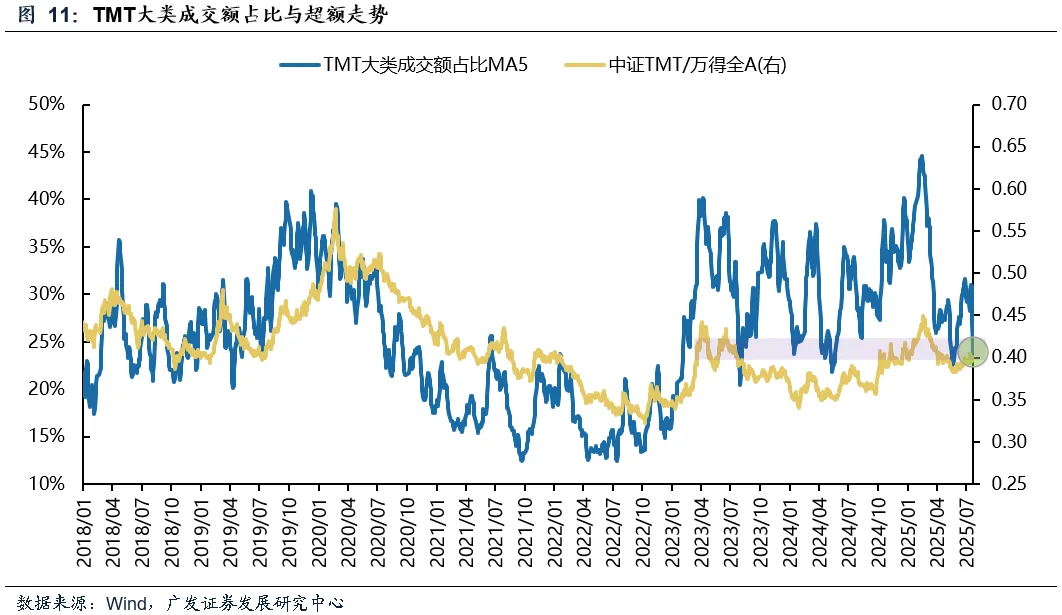

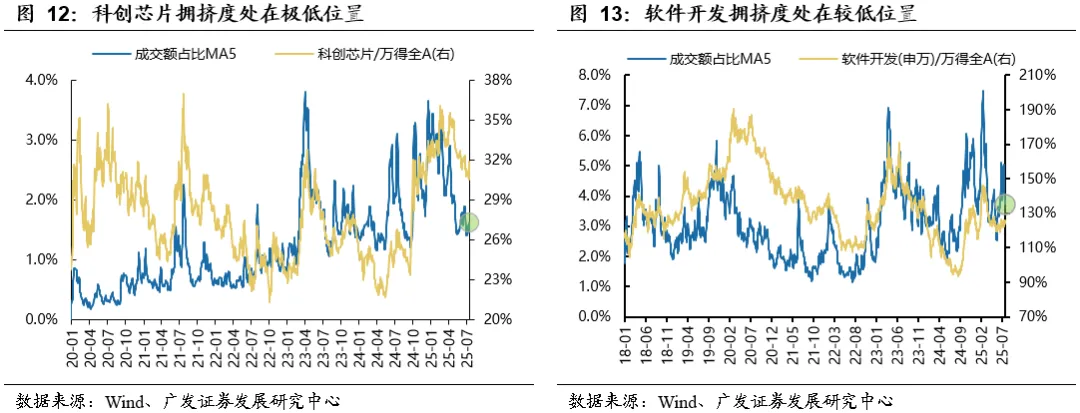

就目前看,从轮动的角度目前最值得关注的就是科创板。背后是【国产算力(包括科创芯片等)】、【AI应用】等前期滞涨方向有望在行业轮动中重新获得资金青睐。

一方面,从涨跌幅的角度来看,半导体芯片、软件等方向在经历了二季度的回撤后,累计涨幅较为靠后,且目前拥挤度都处在较低的位置;另一方面,从催化的角度来看,H20芯片的恢复供货、近期的人工智能大会都有望给上述方向带来提振。

除此之外,近期海外AI产业周期的不断推进,也进一步验证了应用端的推进对算力的需求仍然较为强劲。因此,后续国产算力的需求仍然会偏强,而国产算力的优化,对国内应用端的发展也将形成提振。

风险提示:地缘政治冲突超预期;全球流动性宽松的节奏低于预期;国内稳增长政策力度不及预期使得经济复苏乏力等。