本轮市场屡创新高,很多投资者将其归结为情绪的支撑、风险偏好的助力,但却一定程度上忽视了背后实实在在的基本面改善,我们统计的几个数据供参考:

首先,今年高增长行业占比大幅抬升。25Q1,高增长(净利润累计增速大于30%)行业占比由2024年末的11.45%大幅上升至22.14%,与2023年末的水平持平,接近23Q1的25.95%。

个股看,今年景气边际改善的上市公司数量占比升至2010年以来新高。我们依据上市公司当年和前一年的净利润增速及变化幅度,将上市公司业绩分为六类(景气加速、景气降速、景气回落、困境反转、困境改善、困境恶化),其中景气加速、困境反转、困境改善三类定义为景气边际改善。25Q1景气边际改善的上市公司数量占比大幅抬升至53.4%,根据今年中报业绩预告计算的占比进一步抬升至56.2%,均创2010年以来新高。

汇总到各行业上,25Q1,14个一级行业内部景气边际改善的个股占比都创下近五年新高。25Q1,钢铁、地产、农牧、建材、传媒、纺服内部景气边际改善的个股占比居前,多为困境反转/困境改善。14个一级行业内部景气边际改善的个股占比已创近五年新高,其中家电、通信多属于景气加速,其他多为困境反转/困境改善,包括地产、农牧、建筑建材、环保、石化等传统行业,以及传媒、新能源、计算机、机械、军工、医药等成长行业。

随着今年以来景气线索逐步增多,市场对于景气边际改善的个股也给予了更积极的定价。今年以来,景气边际改善/边际回落的个股涨跌幅中位数相对全A中位数的超额分别为5%/-5.12%,景气边际改善个股涨跌幅中位数相对于景气边际回落个股的超额为10.12%,创2021年以来新高,并已经超过了2019-2020年的水平。

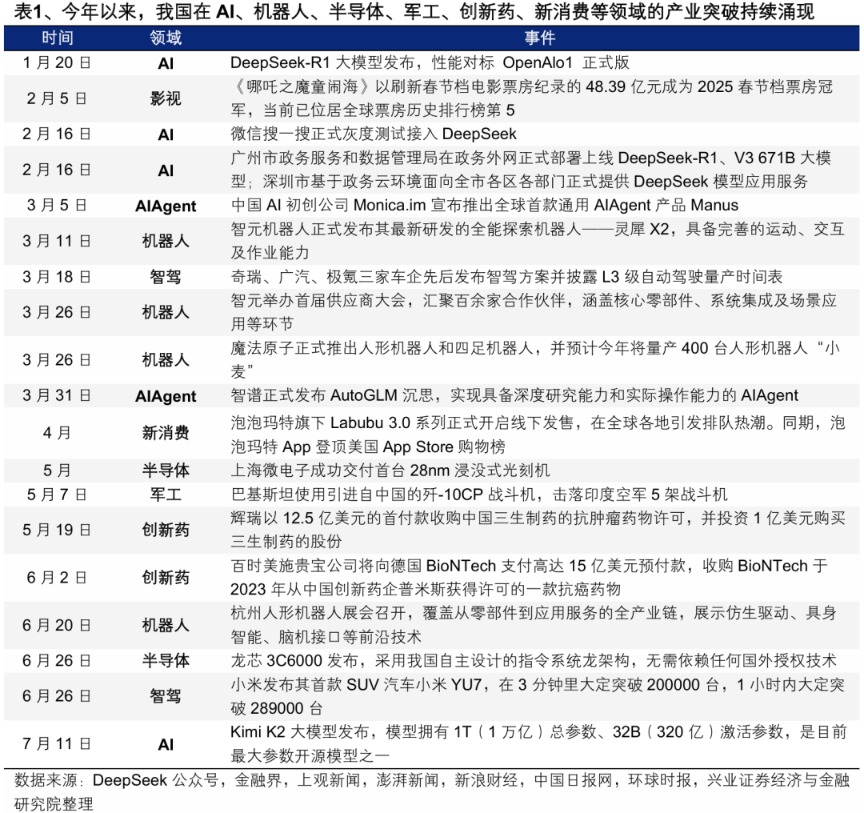

这背后的宏观背景,一方面是今年以来国内在各个科技成长领域的突破。自DeepSeek发布以来,我国持续在AI、机器人、半导体、军工、创新药、新消费等各类领域见证“DeepSeek时刻”,全球竞争力不断加强、产业亮点不断涌现,不仅有效提振市场信心,更带动不少细分板块景气出现实质性改善。

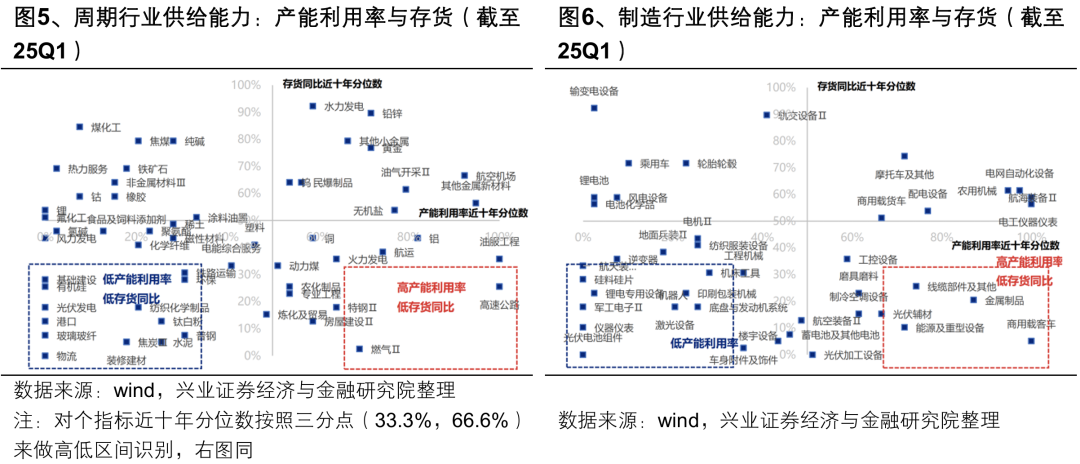

另一方面,今年更多周期和制造板块有望实现供给格局优化。经历过去几年的供给出清,当前更多周期和制造板块产能扩张已显著放缓、出清相对充分。并且作为本轮“反内卷”政策重点关注的领域,供给收缩的预期在进一步增强,一旦需求侧迎来边际改善,盈利周期触底、困境反转的弹性有望更大。

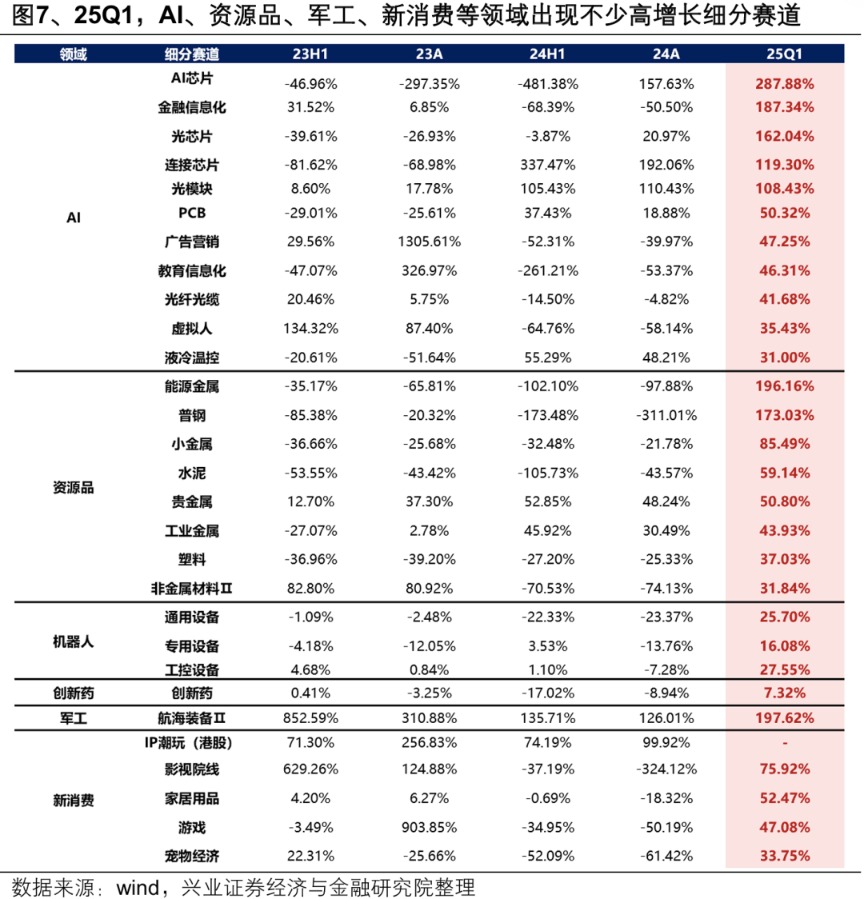

映射到行业上看,25Q1,AI、资源品、机器人、创新药、军工、新消费等领域也涌现出一批高增长细分赛道。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等