美日贸易协定日前尘埃落定,日本商品进入美国将面临15%的“对等关税”,相比月初时美国总统唐纳德·特朗普的要价低了10个百分点。这笔交易再次体现了特朗普在关税战中“雷声大、雨点小”(Trump Always Chickens Out,Taco)的行为特征。

分析师指出,关税对美国金融市场和经济的负面冲击是决定特朗普立场摇摆的主要因素,此外,司法挑战、全球供应链深度绑定、以及来自贸易伙伴的反制等现实因素也会掣肘其高关税计划落地。

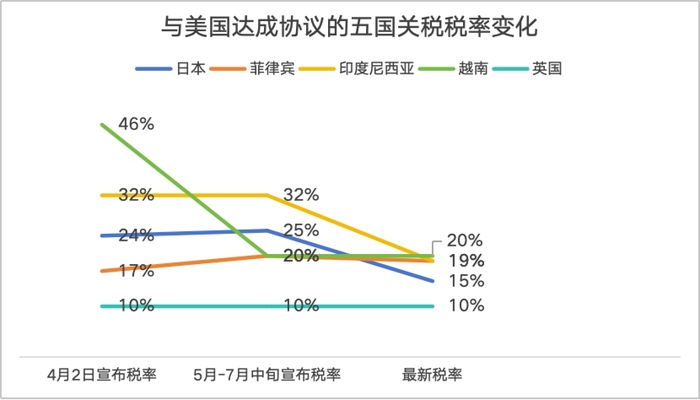

7月初以来,特朗普已对20多个国家/地区发送了“征税函”,通知其最新互惠税率,即所谓的“对等关税”。至今,美国已与印度尼西亚、菲律宾、日本达成了协议,和“征税函”提到的税率相比,三国最终面临的“对等关税”分别下降了13、1、10个百分点。

以日本为例,当地时间周二晚间,特朗普宣布对日本征收15%的对等关税,较此前威胁的25%下调10个百分点。作为交换,日本承诺向美国投资5500亿美元,并降低汽车、大米等农产品的进口贸易壁垒。日本首相石破茂周三确认了这一协议。

此外,7月2日,美国宣布与越南达成协议,产自越南的商品进入美国将面临20%的关税,这一水平和4月2日相比下降了26个百分点。更早之前,在和英国达成的协议中,美方虽然保留了10%的基准对等关税,但是下调了部分行业的进口关税,比如汽车关税由27.5%降至10%,钢铁和铝关税从25%降至0,作为回报,英国同意进口美国食品和农产品。

由于特朗普多次在关税问题上摇摆,因而被西方媒体嘲笑为Taco。这个词是今年5月由英国《金融时报》专栏作者罗伯特·阿姆斯特朗(Robert Armstrong)创造的,阿姆斯特朗指出,特朗普的政策逻辑是先发出最要命、最宽泛的关税威胁,然后不断退缩,收回、暂停和提供各种例外的条款。

以“对等关税”为例,特朗普在4月2日宣布向贸易伙伴开征后,引发美国金融市场暴跌,迫于各方压力,他在4月9日宣布暂缓对部分贸易对象征收高额“对等关税”90天,但维持10%的“基准对等关税”;7月9日本是90天暂缓期的截止日,他又下令将暂缓期延至8月1日。

对于特朗普在关税问题上“雷声大、雨点小”的行为模式,分析人士认为主要有四个原因。

首先是来自金融市场的压力,一旦投资者担心关税会对美国经济造成重大负面影响,进而导致市场动荡,特朗普就会迅速妥协。

对外经贸大学国际经贸学院教授崔凡对界面新闻表示,特朗普是否退缩很大程度上取决于美国经济的表现,比如,4月份的退缩行为正是由于激进关税直接影响到美国经济预期。

凯投宏观首席亚太分析师MarcelThieliant对界面新闻表示,他们一直坚持认为,特朗普最终会放弃最初威胁的高关税。“他往往以‘最高要价’开场,但往往在市场和经济现实面前碰壁。”Thieliant说,因此大多数国家最终将仅面临10%左右的“对等关税”。

4月2日,特朗普高调宣布对近60个国家和地区征收10%-50%不等的“对等关税”,幅度和波及范围远超预期。经济学家表示,在不考虑其他国家反制的情况下,“对等关税”将使美国进口减少30%左右,在供给短缺的情况下将大幅推升通胀水平,进而拖累经济增长,美国经济有可能陷入滞胀境地。受此悲观情绪推动,4月3日至4日,仅仅两天之内,美股就蒸发超6万亿美元。一周之内,苹果、微软、亚马逊、特斯拉、Meta、英伟达、谷歌等美股“七巨头”的市值累计损失1.8万亿美元。

截至目前,特朗普关税还未对物价造成显著影响,分析人士指出,这主要是库存缓冲效应所致。一方面,去年四季度以来美国商品库存持续下降,引发补库需求激增,另一方面,在高额“对等关税”被暂停的情况下,各国外贸企业持续“抢进口”,亦对美国库存形成较大支撑。

美国劳工统计局上周公布的数据显示,6月,消费者物价指数(CPI)同比上涨2.7%,涨幅比5月扩大0.3个百分点,环比上涨0.3%,涨幅比上月扩大0.2个百分点。尽管通胀有所上升,但并未显著超出预期,数据发布后,投资者对美联储在7月和9月降息的预期进一步下降。

不过,多数分析师认为,关税对美国通胀的影响将从下半年开始显现。

保德信固定收益首席美国经济学家Tom Porcelli对界面新闻表示,实际关税税率每上升1%,将推高美国物价约0.06个百分点。他指出,进口货品占美国核心个人消费支出约10%,而近期一项卖方投资者调查显示,约60%的关税成本将被转移给消费者。

浦银国际首席宏观分析师金晓雯在研报中表示,预计关税对美国通胀的影响在7-8月的CPI数据中会有更明显的体现,核心商品CPI或继续上行,成为左右核心CPI走势的关键因素。

她还表示,在美国的关键贸易伙伴中,目前仅有日本和美国达成协议,而加拿大、墨西哥、欧盟和中国仍在谈判中,这四个地区2024年在美国进口的占比合计超过六成。若对这些国家(地区)征收高额关税,其影响不可小觑,或显著影响美国经济增长和通胀率。

其二,特朗普的“交易的艺术”引起贸易伙伴的反感。

浙商证券分析师廖静池等分析师指出,Taco源于特朗普“求其上者得其中”的博弈策略。他以最终达成谈判为目标,或倾向于先进行“压力测试”,再退一步以双方都能接受的条件和谈。但是其本身追求的多重目标之间存在内在矛盾性,加上中国等贸易伙伴在谈判中的话语权提升,均使得特朗普的“极限施压”难以为继。

中国社会科学院美国研究所副所长徐奇渊在日前发表的一篇文章中称,即便是美国的盟友国家,对特朗普关税策略的反感和抵触情绪也在悄然积累。“特朗普多次反复的Taco行为,也让市场投资者和各国政府对‘交易的艺术’有了更深刻的理解。”他说。

其三是来自供应链的制约。分析人士指出,在当前全球供应链深度整合的背景下,高关税将导致美国本土制造业成本激增,这在美国政府大力促进制造业回流的背景下尤为重要。

天风证券分析师谭逸鸣在研报中表示,从美国与英国、越南和印度尼西亚达成的初步协议来看,这些协议有两个共同特征,一是特朗普对供应链安全的重视,二是迫使贸易伙伴购买美国商品。

例如,在美英协议中,英方承诺努力满足美国对输美钢铝产品供应链安全以及相关生产设施所有权性质的要求。在和亚洲伙伴的协议中,美方要求越南购买20亿美元农产品,印尼购买150亿美元的能源产品、45亿美元的农产品和50架波音飞机;日本则必须降低汽车、大米等农产品的进口壁垒,同时,日方表示将通过半导体、钢铁等领域投资强化美日供应链合作。

“在全球供应链深度整合的背景下,高关税只会催生转口贸易等规避手段。这场看似凶猛的政策风暴,最终效果或如2018年关税政策般‘雷声大、雨点小’。”华泰期货研究员陈思捷指出,回看特朗普第一任期,其任内多数的关税措施最终通过豁免变相软化。

此外,美国国内司法挑战也是影响“对等关税”的重要因素之一。

5月28日,美国国际贸易法院裁定特朗普4月2日基于《国际紧急经济权力法》对多国征收对等关税“越权”,禁止其生效。不过,经特朗普政府上诉后,美国联邦巡回上诉法院暂停了前述禁令,定于7月31日开庭审理。

摩根大通认为,若特朗普政府被裁定败诉,不仅可能使8月1日的贸易谈判截止日期和已达成的协议变得“毫无意义”,还可能导致特朗普政府寻求其他法律工具,从而开启一场长达数月、更加难以预测的贸易动荡期。“这场司法对决或从根本上改变当前的贸易对峙局面,其影响甚至可能超过了8月1日的谈判大限。”摩根大通警告称。

徐奇渊认为,最有可能的结果是,最高法院部分支持特朗普政府的关税政策,比如选择性支持部分关税措施,或者在事实上延长暂缓执行禁令的时间,为特朗普推进替代关税的全面生效赢得时间。对于法律程序可能带来的不确定性,特朗普团队也早有准备,已经完成和正在进行中的232、301条款调查,将为其提供替代性关税工具。

232条款指的是《1962年贸易扩展法》的232条,它授权美国总统以“国家安全”为由限制进口,主要针对特定行业。比如,今年以来特朗普多次援引该条款对钢、铝、铜等产品征收高额的进口关税。

301条款指的是《1974年贸易法》的301条,允许美国在认定他国存在“不公平贸易做法”时,对该国商品加征报复性关税,针对特定国家。特朗普在其第一任期就利用301条款对中国商品征收惩罚性关税。

美国政府数据显示,自4月实施“对等关税”以来,关税收入迅速上升,仅6月就达到266亿美元,是平常水平的4倍,今年上半年关税收入飙升至872亿美元。据美国海关与边境保护局分析,截至6月底,10%的基准对等关税已带来超过177亿美元收入,针对汽车行业的特定关税也贡献了超过107亿美元。

Porcelli表示,根据美国关税收入的增长,估计6月份的实际关税税率已略高于10%,预计实际税率最终将落在15%至20%之间。

摩根大通认为,在5月12日中美日内瓦经贸协议达成后,美国实际有效关税税率达到13.4%。考虑到232条款,未来税率最高或至17.5%,这一水平虽然远高于2024年的2.3%,但低于4月2日“对等关税1.0版”时的23.1%。中金公司预计,8月1日后,美国有效关税税率大概率落在15-16%,最高或至18%。