据港交所7月23日披露,聚智科技发展有限公司(以下简称“聚智科技”)向港交所提交上市申请书,汇富融资有限公司为独家保荐人。此前,该公司曾于2025年1月17日向港交所递表。

据招股书,聚智科技是一家母婴电子产品制造商,主力经营婴儿监护器,旨在提升父母与婴儿的日常生活质素。多年来,公司在母婴电子产品领域孕育及发展“HelloBaby”品牌。凭藉遍布北美及欧洲不同国家及地区的全球客户群及销售渠道,公司超过88.2%的收益源自向海外国家销售产品。

截至2024年12月31日,公司的婴儿监护器及其他产品销量贴近1.4百万件,创下历史新高。根据弗若斯特沙利文报告,按2024年中国出口至美国的婴儿监护器数量计算,公司在所有经营线上及线下销售的出口商中排名第三,占据17.4%市场份额,并稳占线上销售出口商冠军宝座,市场占有率高达38.7%。

目前,聚智科技的股权高度集中,刘强通过哈贝比国际持有公司80%股权,掌握着绝对控制权。

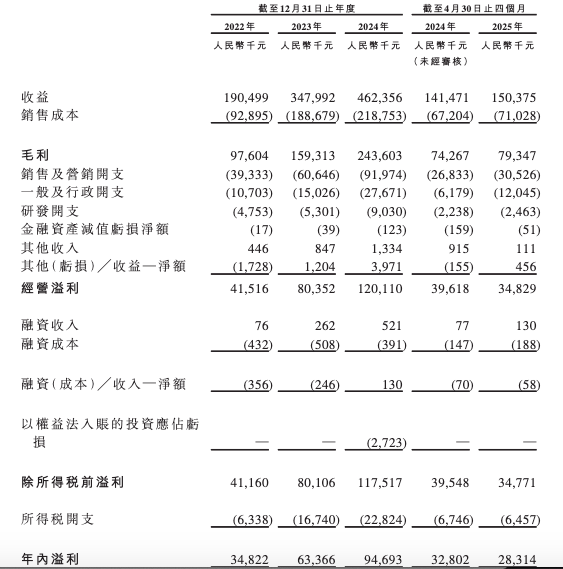

业绩方面,聚智科技的收益于往绩记录期间持续增长。

2022年~2024年及2025年截至4月30日止四个月(以下称报告期),公司收入分别约为1.91亿元、3.48亿元、4.62亿元、1.5亿元。同期,公司的年内溢利约3482万元、6337万元、9469万元及2831万元。

记者梳理数据发现,聚智科技看似亮眼的增长实则依赖“以价换量”策略。婴儿监护器平均售价从2022年的433.6元,降到截至2025年4月30日止的389.2元,降幅超10%,这直接导致公司毛利率呈现波动。

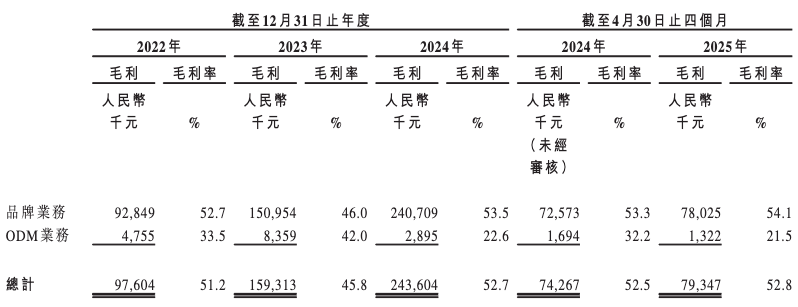

聚智科技称,公司毛利率由2022年约51.2%下降至2023年约45.8%,主要由于公司就若干婴儿监护器型号提供折扣优惠,作为争取更多市场份额的营销策略其中一环。

2024年毛利率虽回升至52.7%,但退货率仍达8.1%。更严峻的是,2025年前四个月净利润同比下降13.7%,增速放缓信号显现。

截至2025年4月30日,亚马逊是公司最大的第三方电商平台。报告期各期末,来自亚马逊的销售收益分别约为1.63亿元、3.16亿元、4.42亿元及1.30亿元,占相应年度/期间总收益约85.4%、90.8%、95.6%及86.6%。

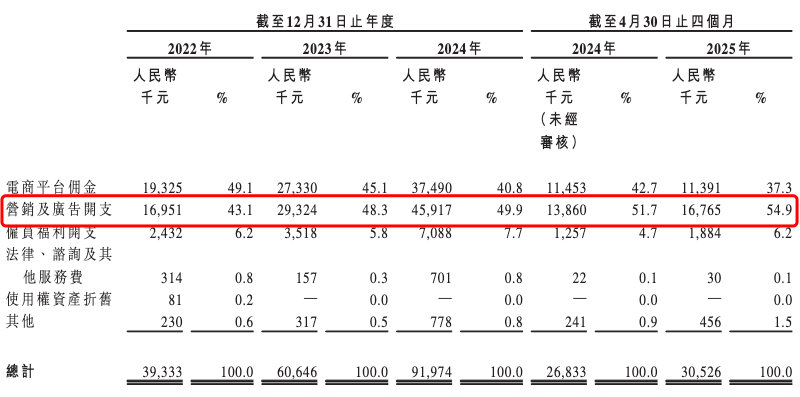

聚智科技营销方面的投入可谓“大手笔”。报告期内,聚智科技销售及营销开支分别为3933.3万元、6064.6万元、9197.4万元和3052.6万元,远超同期的研发开支。其中,2023年、2024年及2025年前四个月,公司销售及营销开支是研发投入的逾10倍。

聚智科技称,公司的营销及广告开支增加主要由于加大力度进行营销及推广活动(主要涉及公司运营所在的第三方电商平台)以推广产品、提高品牌知名度及扩大市场份额。

来源:读创财经