今年以来,国内外碳酸锂资源端项目顺利落地,冶炼产能快速提升,而需求端增长不及预期,导致碳酸锂供应过剩加剧,库存持续累积。随着矿山环节成本削减及冶炼环节技改加速,成本支撑逻辑崩塌,碳酸锂期价快速下行。

矿石供应短期增长

今年在矿价持续下行过程中,澳大利亚锂矿整体生产维持稳定。从澳大利亚主要矿山披露的成本线来看,当前矿石价格尚未触及成本区间,短期内较难出现大规模减停产,仅Cattlin矿山停产造成小幅减量。展望后市,矿石价格仍有下行空间,澳大利亚主要矿山的减停产时间点可能出现在四季度前后。

从非洲矿山来看,Goulamina、Bougouni矿山近期投产,合计锂辉石精矿产能约62万吨/年,是今年矿石增量的主要来源。后续非洲Kamativi矿山15 万吨扩产产能计划落地,加之Zulu矿山短期内即将投产,非洲矿山增产空间较大。

巴西矿山年初至今生产稳定,后续Neves项目15万吨产能即将落地,且 Sigma Lithium 计划于四季度完成扩产,巴西矿山或贡献部分精矿增量。

国内方面,年初至今,矿山产量实现30%以上的增长,预计下半年国内矿山将维持增产趋势。

短期来看,澳矿生产稳定,矿石供应或维持增势。但中长期来看,随着澳矿减停产逐步兑现,矿石供应或趋于收缩。

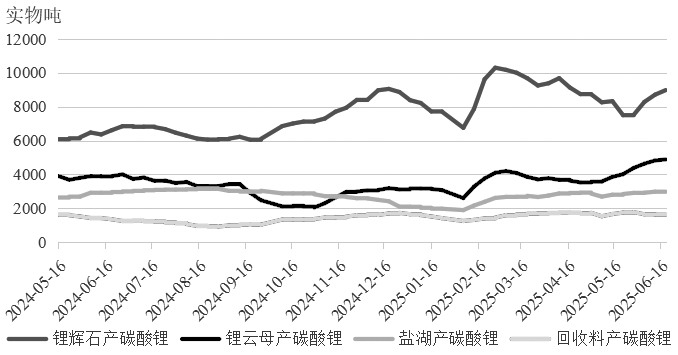

年初至今,碳酸锂价格持续下行,锂盐厂以降本增效为主。矿石提锂方面,资源端扩张叠加盐厂技改后产能提升,辉石提锂产量同比增长70%以上。但云母提锂因矿石品位偏低,同比增幅仅20%。盐湖提锂受成本优势及爬产速度较慢影响,产量同比增长20%。回收端因黑粉价格倒挂减停产严重,同比增量有限。

对于后续产量,辉石提锂的主导因素是原料供应。下半年澳洲锂辉石矿山或减量,故其面临较高减产风险。由于锂云母与锂辉石矿石价格联动,云母提锂生产节奏将与辉石提锂趋同。盐湖提锂方面,国内拉果错盐湖一期2万吨产能已投产,低成本优势支撑其维持扩张。回收提锂因动力电池未进入集中报废期,原料有限。虽然进口黑粉或带来一定增产空间,但量级较小,对整体供应影响有限。

进口方面,由于智利盐湖部分产能以硫酸锂形式出口,年初至今国内锂盐进口量同比增幅15%。后续智利盐湖增产空间相对有限,阿根廷 Centenario-Ratones、Mariana项目爬产将带来部分增量,Res Quebradas项目也有望在近期投产。综合判断,中长期国内碳酸锂进口量或维持20%的同比增速。

需求中长期仍有支撑

国内方面,动力端需求在“以旧换新”及车企低价促销拉动下表现较好,同比增速超 30%;储能端虽受“强制配储”取消影响,但绿电刚需带动独立储能项目发展,需求仍有增长韧性。后续“以旧换新”资金陆续下发,叠加汽车下乡补贴启动,政策拉动仍存。

海外动力方面,今年欧盟新能源汽车需求加速增长,对国内出口拉动较强,但仍未达减排政策预期,主要因配套设施不足及低端车型推出缓慢。此外,东南亚对中国低价新能源汽车需求增加,整体来看,中长期出口需求有望维持年内增速。

图为碳酸锂周度产量情况

综合来看,短期需求走弱将加剧锂盐供应过剩矛盾,加速碳酸锂价格下行。随着需求端在四季度回暖,碳酸锂价格将止跌企稳。(作者单位:国元期货)