当前人工智能行业普遍面临盈利难题,例如,素有中国人工智能“四小龙”之称的商汤科技(00020.HK)、云从科技(688327.SH)、旷视科技有限公司等,都曾陷入大额亏损。不过,同为人工智能行业的一员,明略科技有限公司(下称“明略科技”)却实现了持续盈利,这背后究竟是为何?

招股书显示,明略科技主要提供创新人工智能产品和解决方案,业务分别为营销智能、营运智能、行业解决方案。2025年6月10日,该公司向香港联交所递表申请上市,募资用于提升技术研发能力、丰富产品组合、扩充营销团队和补流。

从业绩来看,报告期内(2022—2024年),明略科技的净利润分别为16.38亿元、3.18亿元、794.9万元,实现了持续盈利,主要或受持有金融工具的账面价值变动影响。不过,2024年该公司已接近盈亏线,净利润同比大幅下滑97.5%。

此外,时代商业研究院注意到,明略科技的三大业务中,营收占比靠前的两大业务2024年收入均出现下滑,而唯一收入增长的第三大业务,明略科技却决定退出。

6月19日、7月22日,就估值变化、核心业务收入、盈利可持续性等问题,时代商业研究院向明略科技发送邮件并尝试致电询问。截至发稿,对方仍未回复。

经调整净利润为负,估值较2020年高点逼近腰斩

时代商业研究院发现,过去三年明略科技实现盈利的原因,与其主营业务似乎并无太大关系。

招股书中,明略科技解释称,净利润主要受2022—2024年与公司价值相关的优先股、认股权证及可换股票据的公允价值变动推动,分别为28.154亿元、5.855亿元、1.86亿元。加回以股份为基础的付款开支、开支以及优先股、认股权证及可转换票据的公允价值变动,其经调整亏损净额分别为10.987亿元、1.741亿元、4510万元。

也就是说,明略科技的净利润波动主要来源于金融工具的账面价值调整,而非实际经营利润。具体而言,优先股、认股权证等属于混合金融工具,其价值会随着企业估值变化而波动,存在一定的不确定性。

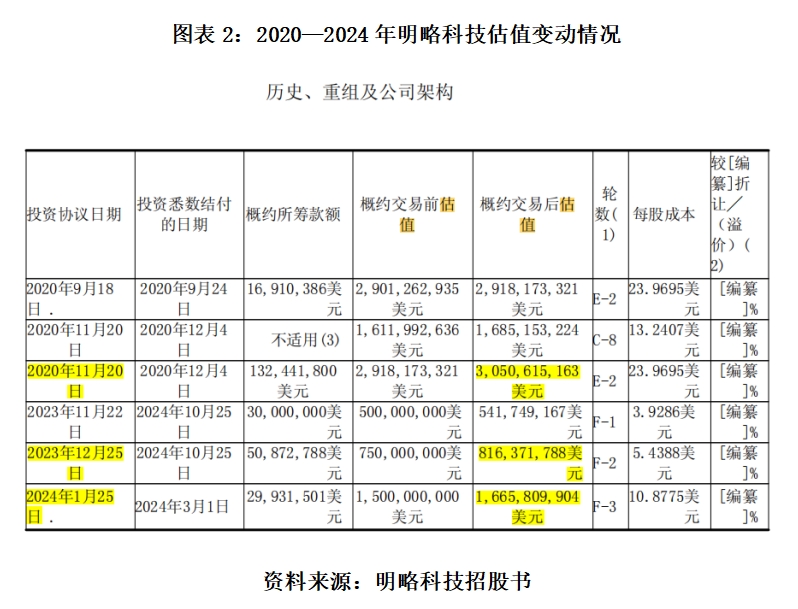

时代商业研究院发现,自成立以来,明略科技在融资方面较为活跃,但在报告期内,该公司的估值变动幅度较大。

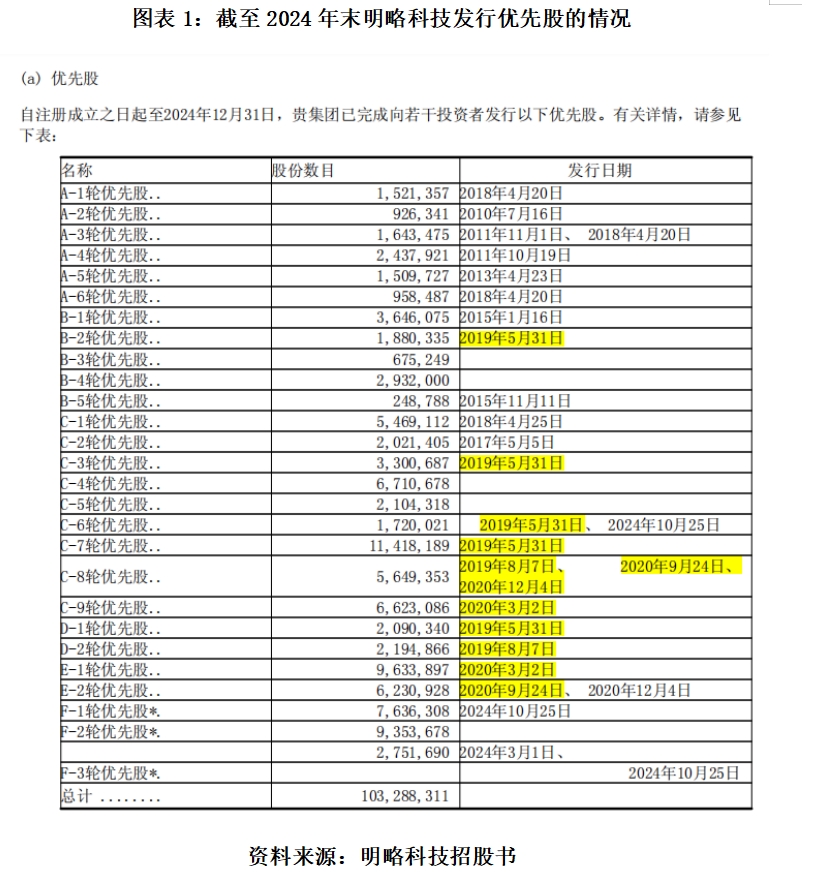

根据招股书,如图表1所示,自2006年成立至2024年末,明略科技共向投资者发行了27轮的优先股。尤其是在2019—2020年,明略科技就发行了10轮的优先股。而从2021年开始,其发行脚步有所放缓,2021—2024年,仅发行了2轮。

不过,明略科技的估值并未稳定增长。如图表2所示,2020年11月,明略科技的投后估值达到了巅峰,攀升至30.51亿美元。3年多后,2024年1月,其投后估值大跌至16.66亿美元,蒸发了45.39%。

2024年两大业务收入齐降,自砍亏损经营业务线

若剔除金融工具价值变动对净利润的影响,明略科技的主营业务是否可以支撑其继续盈利?

根据招股书,明略科技的业务可分为营销智能、营运智能、行业解决方案三大类,2024年,三大业务的营收占比分别为52.9%、37.9%、9.2%。

可见,明略科技的营收大头主要来自营销智能业务。值得注意的是,2022—2024年,该公司的营销智能业务收入分别为8.03亿元、7.53亿元、7.31亿元,已连续两年下滑。而营收占比第二的营运智能业务同样形势微妙,同期收入分别为3.63亿元、5.95亿元、5.23亿元,2024年其也出现收入下滑的情况。

报告期内,明略科技唯一实现收入同比上涨的业务是行业解决方案,各期收入分别为1.03亿元、1.15亿元、1.28亿元。但在营收上涨的同时,该业务的毛利率出现了较大幅度的波动。

根据招股书,2022—2024年,明略科技的行业解决方案业务毛利率分别为3.9%、14%、-1.6%。可见,2024年该业务为亏损状态。

同时,行业解决方案业务的收入可持续性问题也引起了时代商业研究院的注意。在招股书中,明略科技称,行业解决方案的收入模式以一次性项目收费结构为基础,客户对该等服务的需求并不稳定或持续,这限制了该业务的可扩展性。2022年下半年,明略科技决定退出该业务线,2023年和2024年的收入系兑现此前的项目交付。

在两大主力业务收入下滑,行业解决方案业务后续收入或将清零的情况下,明略科技能否继续维持业务增长仍要打上一个问号。

行业竞争压力攀升,前五大客户收入下滑

同时,人工智能领域入局者前赴后继,明略科技的两大主力业务或也存在一定的竞争压力。

天眼查数据显示,截至2025年7月22日,中国存续的人工智能企业达233.31万家。其中,2025年上半年内,新增注册量达34.16万家,占整体存续企业的14.64%。人工智能上下游及相关产业市场快速发展,在提供了更多市场机会的同时,行业的竞争也将愈发白热化。

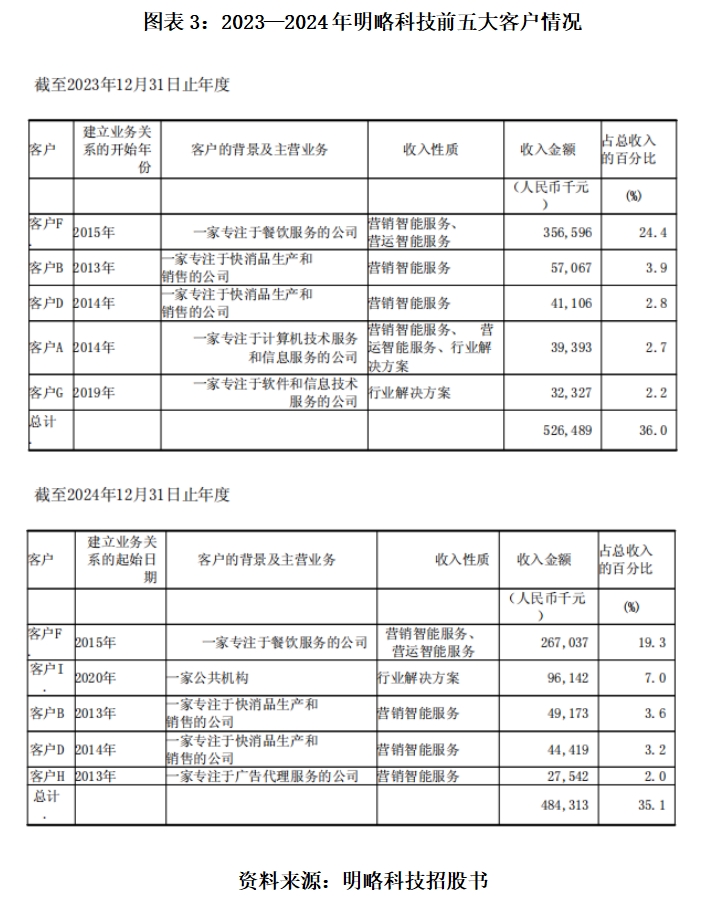

而报告期内,明略科技的大客户拓展能力值得关注。根据招股书的披露,2024年该公司前五大客户的营收占比为35.1%。

时代商业研究院发现,2022—2024年的前五大客户中,与明略科技建立业务关系的时间多处于2013—2015年内,2024年的前五大客户中仅有一家系2020年建立业务关系。

同时,2024年,明略科技来自前五大客户的收入占比同比减少了0.9个百分点,收入同比减少了4217.6万元,可见明略科技与部分前五大客户的合作金额存在下滑的情况。