六年前的7月22日,随着上交所交易大厅一声锣响,科创板正式开市交易,设立科创板并试点注册制这一资本市场重要改革任务正式落地。

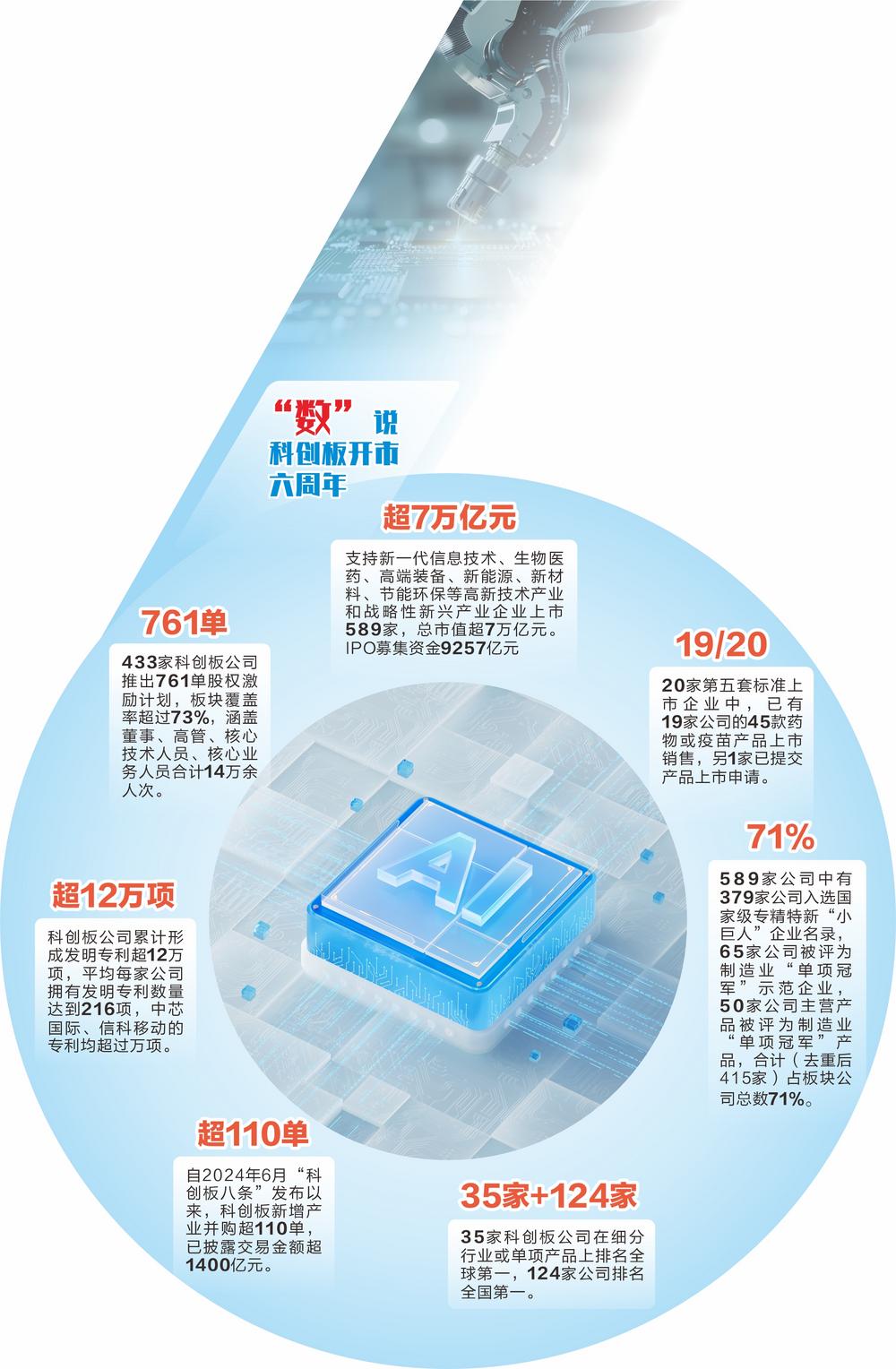

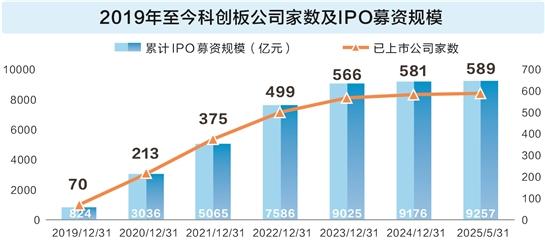

六年来,科创板始终坚守“硬科技”定位,充分发挥改革“试验田”功能,在探索中蹚出了一条从无到有、由小及强的跨越式发展之路。截至7月21日,科创板上市公司达589家,总市值超7万亿元,浇灌滋养着集成电路、生物医药、新能源等领域的一批批硬科技新苗茁壮成长。

站在科创板开市六周年的新起点,“1+6”改革措施正在加速落地见效。随着改革效能持续释放,示范效应不断凸显,科创板将进一步成为资本市场培育新质生产力的“主阵地”。

制度沃土:

硬科技企业加速成长

7月18日,证监会官网信息显示,宇树科技启动A股IPO辅导。据业内人士透露,科创板大概率成为宇树科技上市首选。

这不是个案。仅7月18日一天,两家拟采用科创板第五套标准上市的企业同时传出消息:禾元生物IPO注册生效,北芯生命IPO申请过会。同日,未来材料、恒坤新材和节卡股份三家企业也更新科创板IPO进展。在今年上半年上交所受理的IPO中,拟在科创板上市的企业占比逾七成。

作为资本市场服务“硬科技”的核心阵地,科创板自诞生之日起即锚定“硬科技”定位,构建起多元包容的发行上市制度,致力于成为科创企业成长壮大的“沃土”。

“科创板设立的最大意义,是打通了科技企业正常发展进程中的关键堵点。”上海交通大学上海高级金融学院副教授李楠在接受证券时报记者采访时表示,“例如,那些成长潜力大、风险高、不确定性大且暂未实现盈利的科创企业,由此获得了在A股直接融资的机会。”

回过头看,方知“堵点”打通的价值。浦东科创集团海望资本执行总裁孙加韬向记者坦言,若没有科创板,诸多科创企业或许早已湮没在市场浪潮中,“2018年前,投资机构更青睐互联网、大消费等领域的项目,像科创板企业这类标的,研发投入大、营收规模尚未打开、盈利更是遥不可及,鲜有机构问津”。

“科创板首批上市企业中的多家公司,彼时在一级市场融资都异常艰难,有些企业拿着我们出具的投资意向书,才能勉强吸引其他机构跟进,否则融资之路难以为继。”孙加韬说。

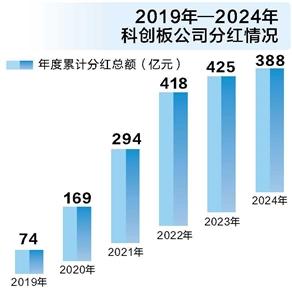

六年耕耘,硕果渐丰。目前,科创板已汇聚了589家上市公司,总市值超过7万亿元,IPO与再融资合计募集的1.1万亿元,浇灌滋养着集成电路、生物医药、新能源等领域的硬科技企业。

企业的成长轨迹,是科创板培育新质生产力的生动注脚。拓荆科技董事长吕光泉说,登陆科创板是公司发展的“加速器”,“作为半导体薄膜沉积设备领域的开拓者,公司上市前面临研发投入大、资金需求紧张的挑战,上市后借助科创板平台突破了发展瓶颈,驶入成长快车道,上市首年就实现盈利”。

泽璟制药是科创板首家第五套标准上市企业。该公司董事长、总经理盛泽林透露,公司上市后借助募集资金加速新药研发,已有3个新药产品获批上市。

目前,科创板54家上市时未盈利企业中,已有22家上市后实现盈利并“摘U”。20家第五套标准上市企业中,已有19家公司自研的45款药品/疫苗获批上市,其余1家公司产品上市申请已获受理。

在国金证券党委书记、董事长冉云看来,如果说中国资本市场30年来是“摸着石头过河”,那么科创板六年耕耘已结出了丰硕果实,称得上取得重要阶段性成果。

活水畅流:

科技与资本良性循环

开市六年来,科创板以制度创新为纽带,在畅通“科技—产业—资本”循环,促进创新链、产业链、资金链、人才链融合方面成效显著。

“科创板六年前应时代之需而生,承载着推动科技创新与资本市场深度融合的使命。”华泰联合证券党委书记、董事长江禹说。

通过精准的制度设计,科创板将产业链上下游的创新要素紧密串联,加速技术、资本、人才的高效流动与整合,构建起以“链主”为引领、上下游企业协同发展的矩阵式产业集群。

以集成电路为例,科创板产业链上的公司已达120家,涵盖芯片设计、制造、封测、设备、材料、软件等产业链各环节,汇聚了中芯国际、中微公司、沪硅产业等主要行业龙头,逐步形成链条完整、协同创新的发展格局。其中,“链主”中芯国际科创板IPO募集资金达532亿元,在支持自身创新研发和扩产的同时,也牵引、带动一批国产半导体设备、材料、设计等产业链上下游企业协同发展。

孙加韬回忆,科创板开市后,财富效应迅速吸引股权投资机构转向硬科技赛道。“一度几乎听不到有机构说不投半导体,这正是科创板带来的导向性变化”。

这种转变催生了“投早、投小、投硬科技”的一级市场投资风气,约九成科创板公司上市前获得创投支持。

人才作为创新的核心要素,同样在循环中被激活。科创板相比于其他板块的一个鲜明特征是,超六成公司创始团队为科学家、工程师等科研人才或行业专家,近三成公司实际控制人兼任核心技术人员,近三成公司实控人拥有博士学历,科技人才创新创业的热情被充分点燃。

二级市场资金的持续涌入,让循环更加畅通。目前,境内外跟踪科创板指数的产品达到161只,合计规模近2600亿元。此外,截至今年一季度末,机构投资者持仓占比超六成,其中,基金类投资者持有科创板市场总市值超1.2万亿元,同比增长37%,占比超两成;沪股通、QFII、RQFII等境外专业机构投资者持仓占比超过3%,社保、保险、年金等长线基金持仓占比均超过4%。

国联民生证券董事长、总裁葛小波说,我国科技创新领域潜力巨大,新质生产力蓬勃发展,全球资本对中国科技企业的关注持续提升,未来科创板将吸引更多国际长线资本。

再探新路:

“1+6”改革出发

科创板试点注册制,充分发挥改革“试验田”功能,六年来,在发行、上市、交易、退市、再融资、并购重组等环节,持续推出了一系列突破性制度创新。

首发上市方面,确立多元包容上市标准,不断探索完善科创属性指标,把好“入口关”;再融资方面,精简优化发行条件,缩短审核及注册时限,建立小额快速融资制度,大幅提升再融资便利性;并购重组方面,完善重组认定标准,调整发行股份购买资产定价机制,以更市场化的安排激发资源整合活力;股权激励方面,创设第二类限制性股票,放宽激励对象范围、授予规模以及价格限制,增强灵活性与包容性。

这些探索形成的可复制可推广的经验,不仅为创业板、主板等存量市场改革提供了有益借鉴,还为2019年底《证券法》的修订,特别是注册制条文的最终确定提供了实践基础。

改革的脚步从未停歇。2024年6月,“科创板八条”发布,一年来,20项配套制度规则陆续制定或修订发布,覆盖发行承销、股债融资、并购重组、持续监管,着力提升资本市场服务科技自立自强和新质生产力发展的制度包容性与适配性。

而今,在科创板开市六周年前夕,新一轮深化改革再次启动。6月18日,证监会发布《关于在科创板设置科创成长层增强制度包容性适应性的意见》(下称“科创板改革‘1+6’政策”)。其中,“1”是在科创板设置科创成长层,“6”是在科创板推出6项改革措施,包括试点IPO预先审阅机制,第五套上市标准适用范围扩大至人工智能、商业航天、低空经济行业以及第五套上市标准企业试点引入资深专业机构投资者制度等。

在信科移动董事长孙晓南看来,第五套上市标准的重启充分体现了政策对“硬科技”核心指标的重视——技术突破性、产业引领性将成为衡量企业价值的关键维度。这些改革直击科创企业融资痛点,让市场更理性地评估技术积累与长期潜力,而非短期盈利。

记者采访获悉,人工智能等三大前沿产业中,已有多家企业正在筹备科创板IPO相关工作,甚至成立上市专班,争抢科创板IPO的时间窗口。

从“设置科创成长层”到“重启第五套上市标准并扩大适用范围”,一系列举措释放出科创板加速向“重长期价值”的“科技叙事”逻辑转变。

如果说六年来科创板从制度破冰到打造生态,为中国资本市场服务科技创新、培育新质生产力探索出可复制的路径,那么,未来随着改革持续深化,科创板将加速塑造“重长期价值”的“科技叙事”逻辑,筑牢资本市场赋能科技创新、引领新质生产力发展的根基。