近日,中电科蓝天科技股份有限公司(简称“电科蓝天”)的科创板上市申请已获受理。

资料显示,电科蓝天成立于1992年位于天津市滨海高新技术产业开发区,主要从事电能源产品及系统的研发、生产、销售及服务。招股书显示,2022年至2024年(简称“报告期”),电科蓝天营业收入分别为25.21亿元、35.24亿元、31.27亿元,归母净利润分别为2.09亿元、1.89亿元、3.38亿元。

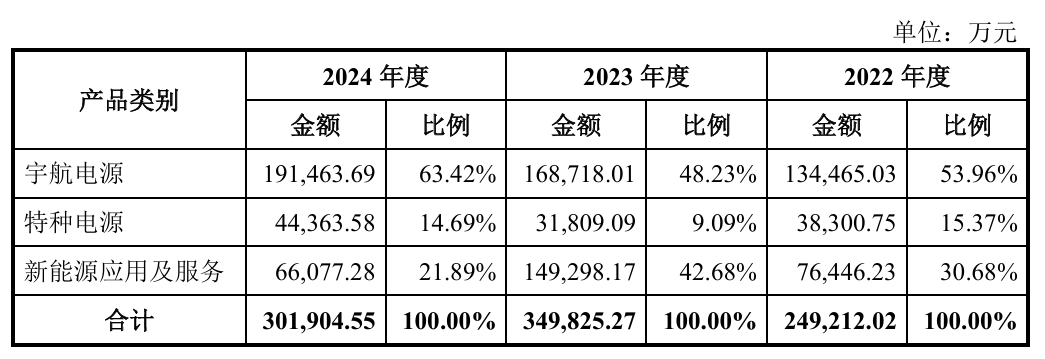

近年来,为拓展民用市场,公司布局储能、光伏等业务,但业绩表现堪忧。报告期内,新能源应用及服务收入占比分别为 30.68%、42.68%、21.98%,业务稳定性存疑。其中,2024年新能源板块毛利率仅10.9%,其中储能EPC、消费类锂电池细分业务持续亏损。

报告期内公司主营业务收入构成情况图源招股书

对此,公司表示,主要系该领域业务规模较小,加之近年来储能以及消费类锂电池行业市场竞争较为激烈,且其盈利能力受原材料价格影响较大,公司在该等领域规模效应较弱,单位成本升高,导致毛利率水平较低甚至为负。未来,如果公司储能系统及储能EPC、消费类锂电池及锂电材料业务毛利率水平持续较低或为负,不能实现合理水平利润,将对公司盈利能力带来不利影响。

另一方面,伴随着公司宇航电源业务增长,电科蓝天的应收账款规模也在增长。报告期各期末,公司应收账款账面价值分别为114,142.63万元、192,964.60 万元和208,080.05 万元,占流动资产的比例分别为 20.74%、31.68%和 33.63%。短短两年时间,应收账款规模接近翻倍。

面对着应收账款规模不断扩大的情况,电科蓝天在招股书中表示:报告期各期末,公司应收账款账龄集中在2年以内,2年以上应收账款金额较小、占比较低。

除了应收账款方面的问题,电科蓝天还存在关联销售占比超过50%的情况。报告期内,公司关联销售的金额分别为126,822.31万元、167,476.16万元和165,079.88 万元,占营业收入的比重分别为50.30%、47.52%和52.79%;关联采购的金额分别为50,343.48 万元、50,498.48 万元和 63,571.65 万元,占营业成本的比重分别为26.53%、18.17%和27.54%。

此次上市,电科蓝天拟融资15亿元,全部用于宇航电源系统产业化(一期)建设项目。近三年,公司研发费用率稳定在6.4%左右,显著低于科创板半导体企业15%-20%的平均水平。电科蓝天表示,主要系上市公司新雷能(300593)2022年至2024年收入大幅下降,导致研发费用率比率大幅增加,将新雷能剔除后,报告期各期可比上市公司研发费用率均值分别为6.21%、6.14%和6.81%,与公司研发费用率相近,不存在显著差异。

来源:读创财经