2025年7月3日,中国证券业协会发布公告称,包括芜湖埃泰克汽车电子股份有限公司(下称“埃泰克”)在内,共有12家IPO企业被抽中现场检查,此时距离其提交申报稿仅过去不到半个月。

此前的6月20日,埃泰克首次向上交所提交了招股书申报稿。与上会审核相比,现场检查是更难过的一关,可以说是IPO企业的噩梦:7月5日,双瑞股份创业板IPO申请于被终止审核,这意味着2023年首批被抽中现场检查的5家IPO企业已全部被终止审核,详见《财中社》此前的文章:《双瑞股份创业板IPO终止,现场检查企业集体折戟》。那么,面对高终止率的现场检查,埃泰克能过关吗?

埃泰克是一家汽车电子智能化解决方案提供商,主要从事车身域、智能座舱域、动力域以及智能驾驶域等四大功能域汽车电子产品的研发、生产及销售,同时为客户提供汽车电子EMS和技术开发服务。

《财中社》发现,埃泰克业绩增长主要依赖关联方奇瑞汽车,若剔除该客户带来的收入,公司2024年收入将大幅下降;由于另一客户“破产”公司还计提了大额的减值损失。并且与同行相比,公司毛利率明显偏低。

收入增长依赖关联方

埃泰克的前身为埃泰克有限,系由澳洲埃泰克、奇瑞科技共同出资设立,之后又引入了小米、复兴等股东。根据高工智能汽车研究院的统计,公司在2024年中国市场(不含进出口)自主品牌乘用车车身BCM份额为25.50%,连续三年排名第一;在中国市场乘用车前装标配遥控实体钥匙领域的份额为13.83%,排名第一;在中国市场自主品牌乘用车前装标配座舱域及显示屏总成方面的份额为6.41%,排名第三。

2022-2024年,埃泰克的营业收入分别为21.74亿元、30.08亿元和34.68亿元,扣非归母净利润分别为7749万元、1.74亿元和2.03亿元。可以发现,虽然公司业绩持续增长,但2024年增速已经明显放缓。2023-2024年,埃泰克营业收入同比增速分别为38.33%、15.29%,扣非净利润同比增速为125.03%、16.39%。

而与此同时,埃泰克关联交易占比较高,且持续上升。由于行业特点所致,公司客户集中度较高,2024年对前五大客户的销售收入占比达84.38%,因此单一大客户对公司业绩具有至关重要的影响。2022-2024年,公司对关联方奇瑞汽车销售收入的金额分别为6亿元、10.63亿元和18.69亿元,占公司营业收入的比例分别达到27.60%、35.36%和53.89%,2024年占比甚至超过一半。

可以说,若非奇瑞汽车“助力”,埃泰克业绩增长效应将大为削弱:若剔除关联方对应营收,埃泰克各期营收将分别为15.74亿元、19.45亿元和15.99亿元,即2024年公司对关联方以外客户的营收大幅下降。

埃泰克解释称,报告期内公司关联交易占比逐期提升,主要系关联方奇瑞汽车整车销量持续提升,以及销售车型智能化程度不断提高,带动公司对其销售金额快速增长。

或许与关联交易占比较高有关,埃泰克销售费用率也显著低于同行:2024年,公司管理费用达1.07亿元,研发费用达1.8亿元,但销售费用仅1163万元。2022-2024年,公司销售费用分别为913万元、971万元和1163万元,占营收的比重为0.42%、0.32%、0.34%,然而同行平均值为2.25%、2.18%、2.47%。

客户陷入危机致使计提大额减值

报告期各期末,埃泰克应收账款余额分别为7.45亿元、10.86亿元和12.27亿元,占公司营业收入的比例约为35%上下。

值得注意的是,埃泰克资产减值逐年增加,2022-2024年,公司信用减值损失分别为1360万元、1720万元和5277万元,资产减值损失分别为2399万元、2814万元、3474万元。公司资产减值损失均为存货跌价损失,信用减值损失主要为应收账款坏账损失,而这两项损失均与大运汽车、合众汽车有关。

根据相关报道,大运汽车已经宣布破产重整。2024年11月23日,大运汽车内部发布《关于大运汽车重整的声明》称,公司流动资金遭遇阶段性周转困难,给企业发展带来一定影响,为切实保障各方利益,大运汽车依法按程序进行重整。

合众汽车是哪吒汽车运营主体,企查查显示,7月2日,法院刊登了合众新能源汽车股份有限公司破产重整一案破产文书。内容显示,哪吒汽车的法定代表人等应当在规定期限内提交财产状况说明、债务清册等相关材料,法院定于9月12日上午召开第一次债权人会议。

毛利率不及同行

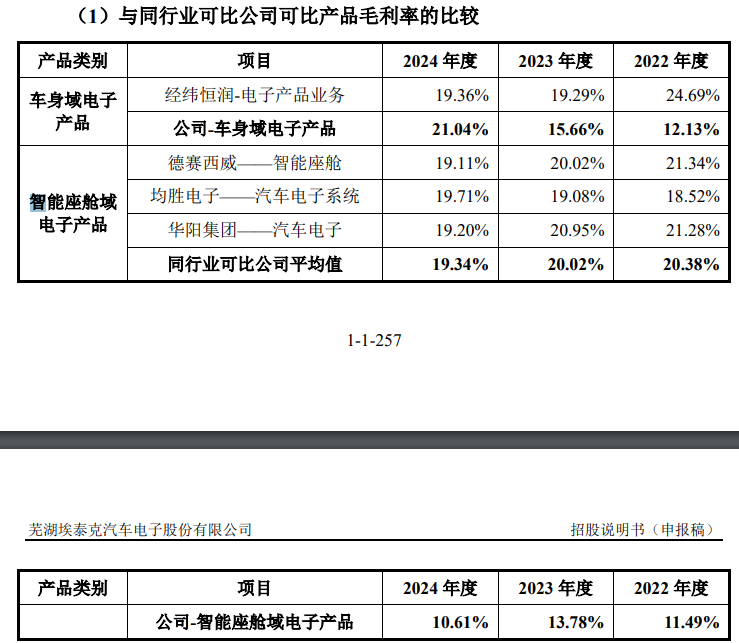

《财中社》发现,虽然关联交易占比较高,但埃泰克毛利率表现不及同行。2024年,公司收入占比最高的产品为车身域电子产品和智能座舱域电子产品,营收占比分别为55.6%和36.02%。2022-2024年,公司车身域电子产品毛利率分别为12.13%、15.66%、21.04%,同行经纬恒润电子产品业务的毛利率分别为24.69%、19.29%、19.36%;公司智能座舱域电子产品的毛利率分别为11.49%、13.78%、10.61%,同行业可比公司平均值分别为20.38%、20.02%、19.34%。

申报稿解释称,公司车身域电子产品与经纬恒润电子产品业务毛利率存在一定差异,主要因为涵盖产品种类不完全相同,毛利率水平可比性不高;公司智能座舱域电子产品毛利率低于可比公司,主要原因为:相对于同行业可比公司,公司智能座舱域电子业务规模仍有较大差距。一方面,由于公司原材料采购规模相应较小,规模采购效应不及前述同行业公司,因此提高了公司产品的单位成本;另一方面,公司座舱域控制器相关产品较同行业公司起步较晚,现阶段为积极拓展市场份额,采取“以价换量”的竞争策略,产品毛利率水平相对较低。