我们在6月29日报告《市场不缺钱》提到,资金面万事俱备、只欠东风。国内广谱利率下行背景下的存款搬家,和美国例外论证伪、美元贬值、联储降息预期下的资金外溢,都已经成为A股市场的两大蓄水池。

因此,当前市场所处的阶段可以概括为“上行收益和下行风险不对等”。

一方面,“下行风险”被锁住:4月央行答记者问曾提出“在必要时间向中国汇金公司提供充足的再贷款支持”,为后续监管资金的增量子弹提供保障;而年初金融委明确了“大型国有保险公司从25年起每年新增保费的30%用于投资A股”,因此保险资金下半年仍在徐徐增配。

另一方面,“上行收益”则有较大的潜在空间:一旦四中全会、十五五规划等能够带动远期基本面预期的trigger出现,则场外两大资金蓄水池(国内存款搬家的资金、海外美元溢出的资金)可能导致市场较大的上行空间。虽然该事件当前的“胜率”有不确定性,但“赔率”非常有吸引力,从配置上建议做出应对。

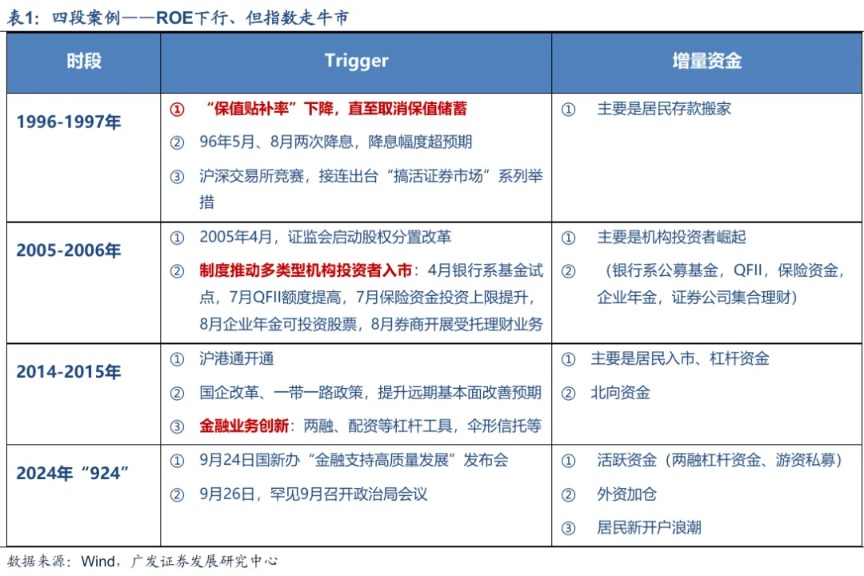

1、历史上基本面尚未显著改善的时候,能否走出牛市?

①1996-1997年:基本面下行,上证综指上行16个月,涨幅170%。

96年“保值补贴率”连续下降,直至取消“保值储蓄”,增量资金主要是居民存款搬家。

②2005-2006年:基本面尚未触底,上证综指自“998”大底上涨9个月,涨幅70%。

2005年是A股机构投资者发展的元年,股权分置改革带来“资本市场定位提升”的远景想象空间,增量资金主要是各类机构投资者的崛起。

③2014-2015年:典型的一轮非基本面“水牛”,上证综指上涨近1年,涨幅150%,创业板涨幅近200%。

国企改革、一带一路驱动远期基本面改善预期,金融创新、伞形信托、场外杠杆,杠杆资金源源不断入市。

④2024年“924”:基本面仍在下行,指数2周时间上涨35%。

久旱逢甘霖,各类增量资金齐力入市。

从历史上的四段案例来看,在当下基本面一般、ROE下行的情况下,如果能有一些短期不可证伪的宏大叙事,让投资人相信远期的资本市场定位提升、或基本面和ROE有很强的回升预期,也能吸引场外资金入市,推动指数级别的牛市。

从这一点来看,25年下半年也存在Trigger触发的可能性,值得重点留意。

2、回到当下,近一个月各类资金有何变化?

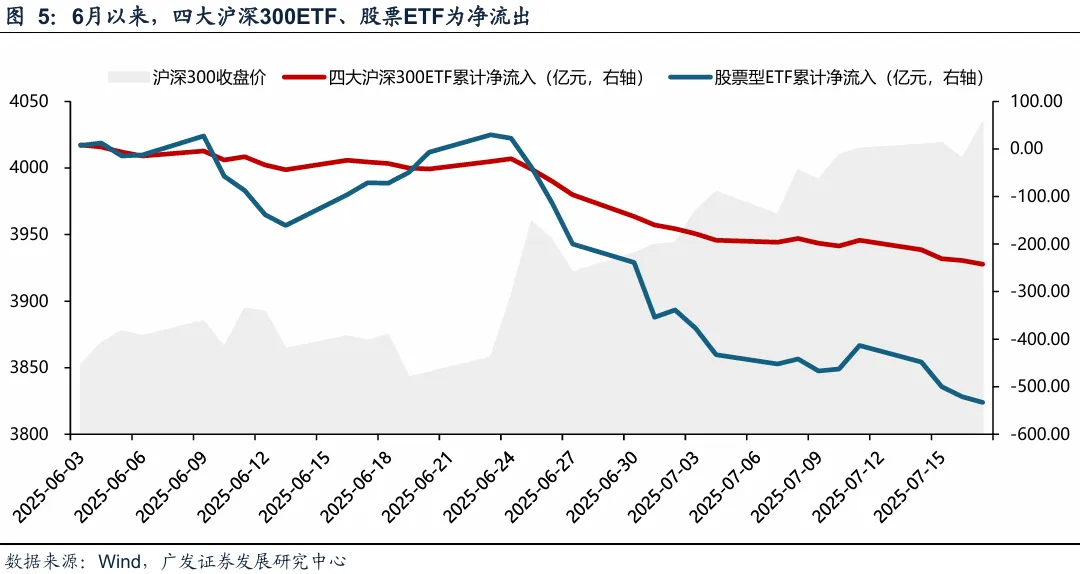

“国家队”并非上涨的主导力量,反而可能在有意识地调节上涨节奏:股票型ETF保持净流出,代表核心资金持仓的四大沪深300ETF也持续流出。

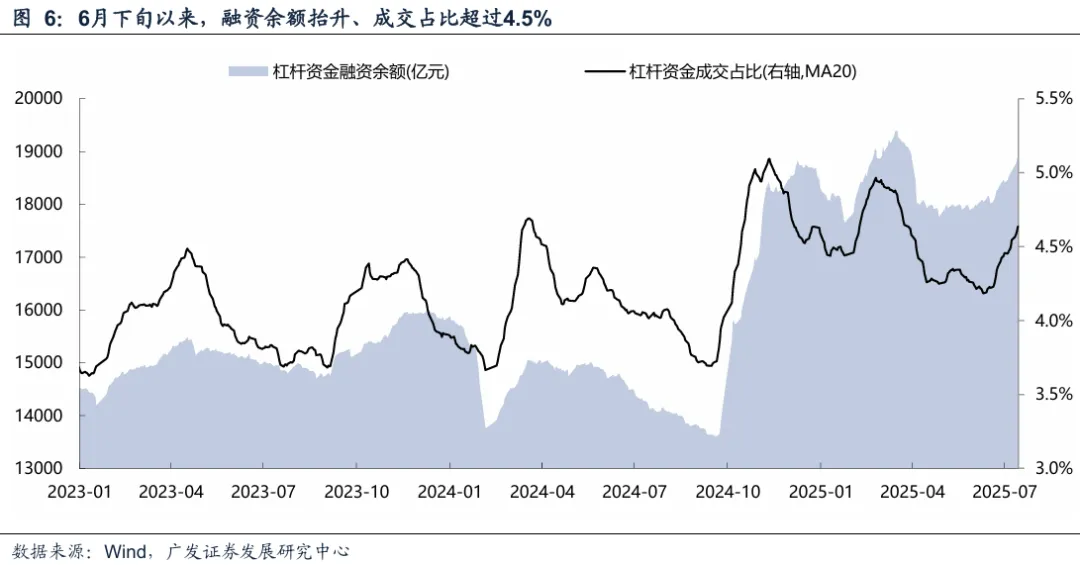

风险偏好最敏感的杠杆资金已有明显入市:6月下旬以来融资余额抬升、融资余额成交占比超过4.5%,而去年924与今年春节后成交占比高点约5%。在此背景下,指数慢牛格局初步形成。

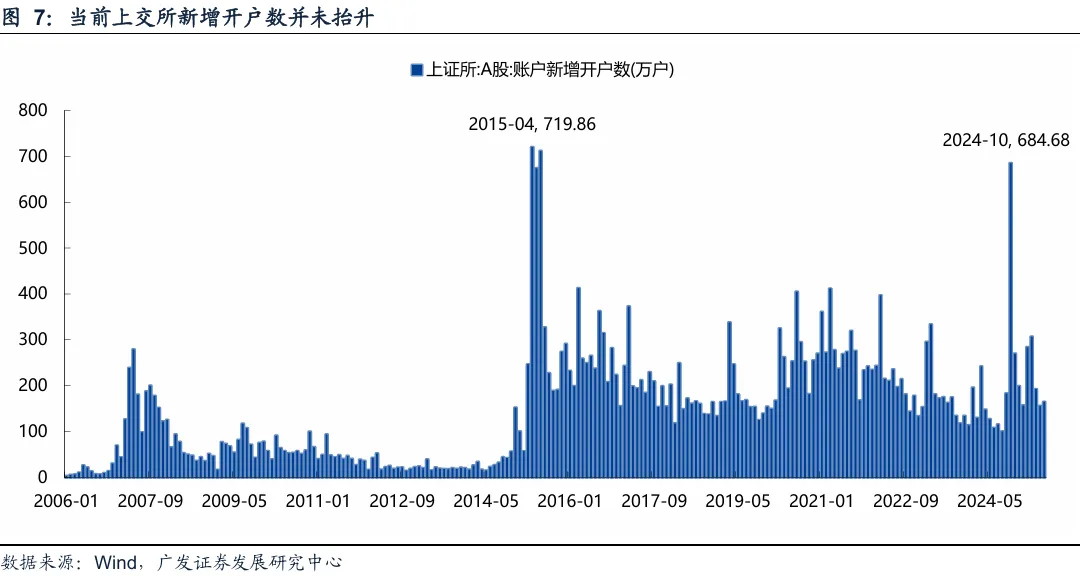

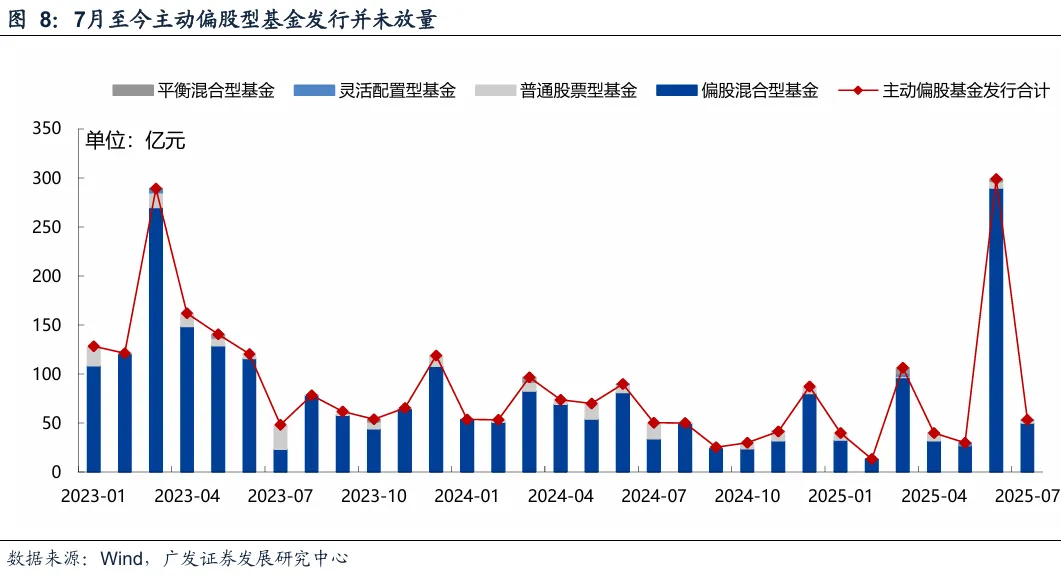

而居民资金入市还不显著:除去6月有浮动管理费率基金密集发行以外,今年主动股票型公募基金发行情况仍然比较一般;上交所开户数情况来看,没有超额增加。

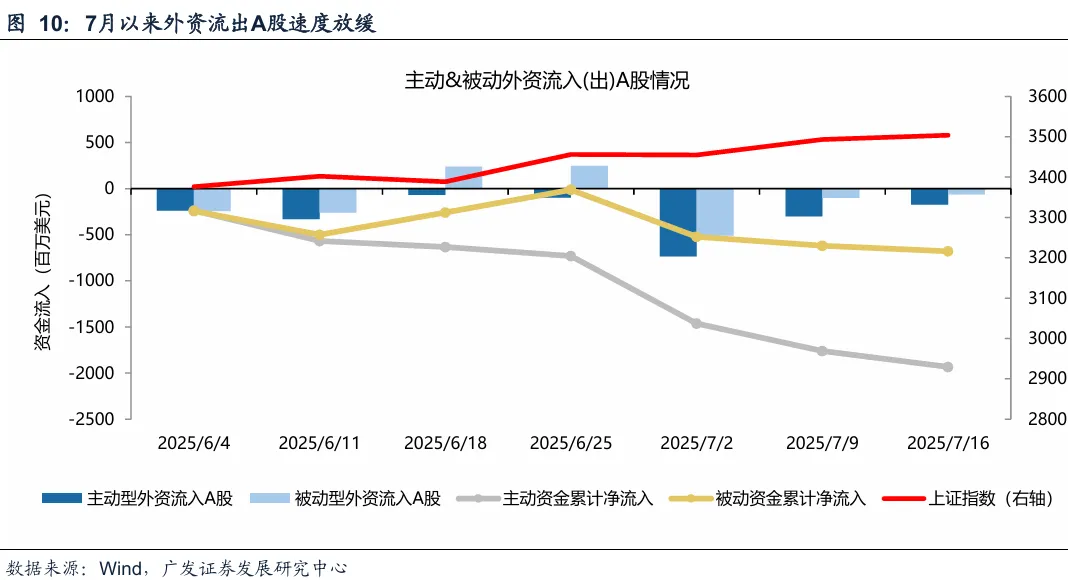

7月外资仍在净流出A股,但流出速度有所减缓。

3、如果赚钱效应进一步累积,或者有重大Trigger触发(四中全会、十五五规划),都能导致这两大“蓄水池”的资金加快入市,带来更大级别的指数空间。

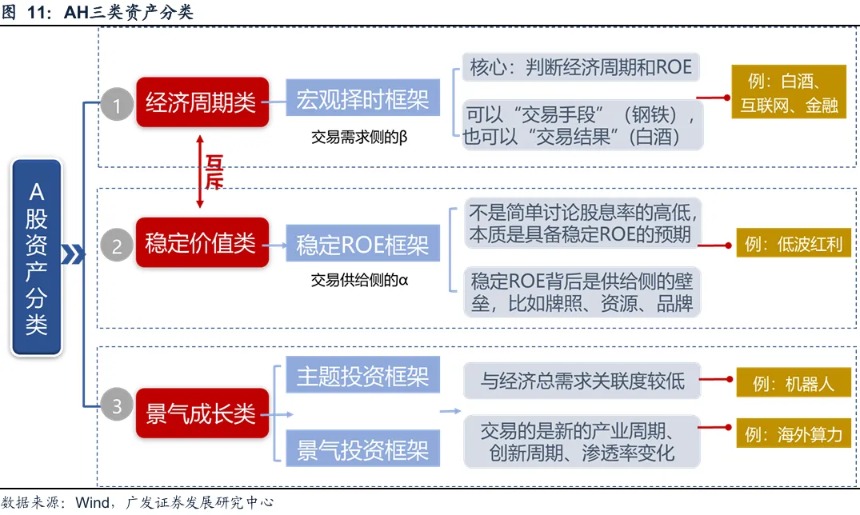

落实到【三类资产】的投资建议:

①【经济周期类】资产依然是打开后续指数空间的中军力量。

考虑到后续宏大叙事可能带动经济周期类资产的上行预期,从而形成指数的突破,因此,为了应对踏空指数上行的风险,在当前位置我们建议增加对受益远期改善预期、但对即期基本面不敏感的品种:券商、金融IT、地产。

②【景气成长类】继续关注当期基本面景气/后续景气改善预期。

结合中报情况及海外映射,即期基本面占优的品种:海外算力链、游戏、非美出口链(摩托车/逆变器/海风)。

远期基本面不可证伪、短期存在边际变化的行业:国产算力、稳定币、创新药、军贸、机器人。

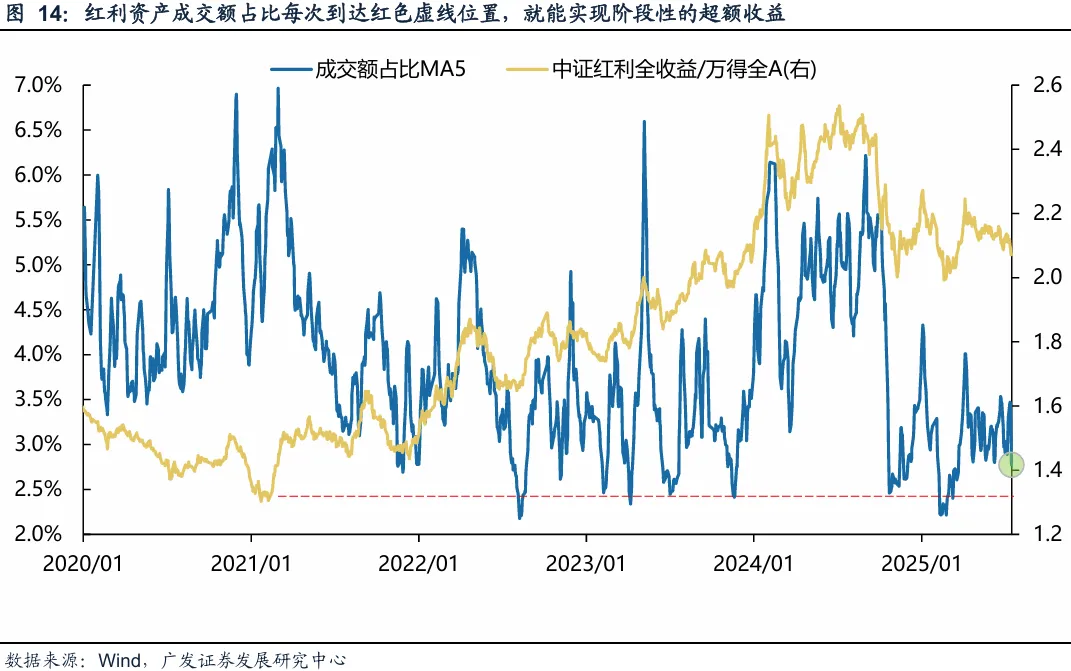

③【稳定价值类】中期维度上不需要择时,短期从相对收益角度等待最佳信号出现。

对于绝对收益投资者来讲,拉长周期、稳定价值类资产的净值曲线长期向上,中期维度上不需要择时。

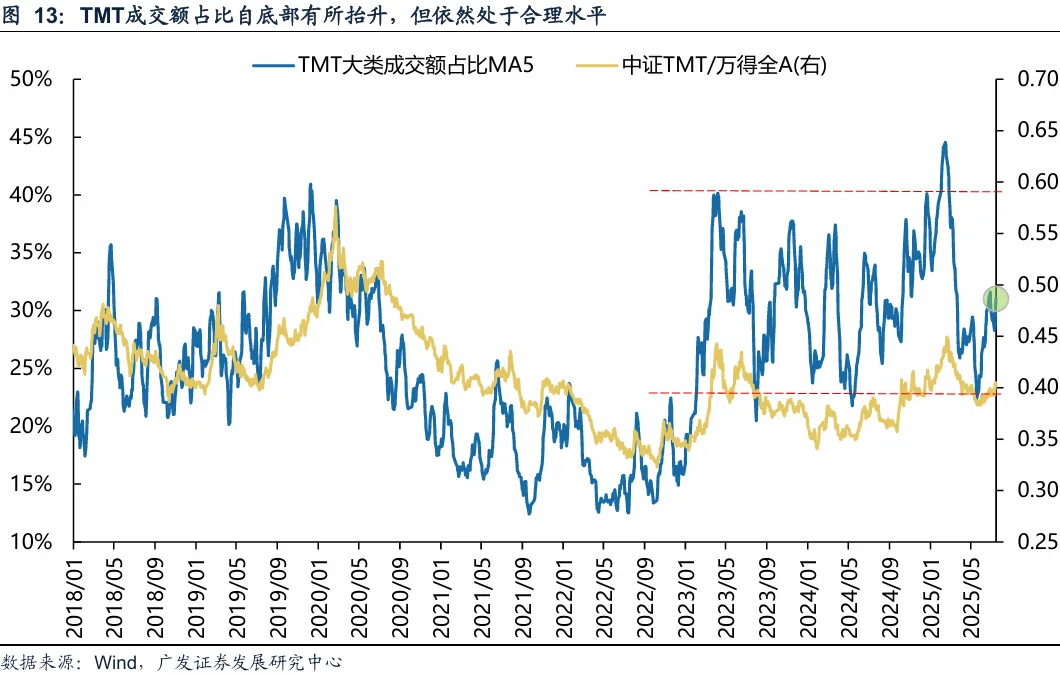

对于相对收益投资者来讲,短期最优的“买入信号”还没有出现,有待进一步观察——下图成交集中度占比每一次触及红色虚线偏下沿位置的时候,都是阶段性实现超额收益的起点,目前的位置还可以进一步等待。

风险提示:地缘政治冲突超预期;全球流动性宽松的节奏低于预期;国内稳增长政策力度不及预期使得经济复苏乏力等。