一、2025下半年经济增速可能相对上半年回落,政策重点仍偏向于调结构,是当前市场的一致预期,A股为什么能维持强势?1. 稳定资本市场预期政策,构建了A股对宏观扰动的“隔离墙”,下行风险可控的预期深入人心。2. 反内卷建立了“短期景气亮点”和“中期供需格局改善”逻辑的连接,上游周期和中游制造“看长做短”行情演绎更加顺畅。3. 科技景气验证和中美贸易谈判成果显现共振,强化了短期价值向成长切换行情。

当前市场存在一个一致预期:实现全年经济增长目标的难度已不大,政策的重点转向调结构。这对应着,2025下半年经济增速可能弱于上半年,而稳增长政策不宜期待过高。这样的宏观组合下,A股为什么能延续强势?我们总结三点原因:

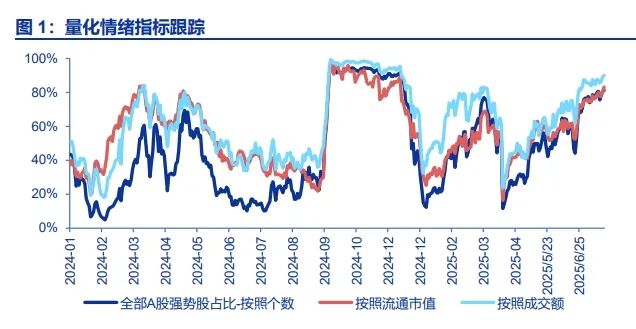

1. 我们近期不断提示,稳定资本市场政策已形成稳定预期,构建了A股对宏观扰动的“隔离墙”。即便出现了不利的经济和政策组合,稳定资本市场预期政策及时对冲,A股市场的下行风险仍是可控的(我们依然认为25Q3牛市不会一蹴而就,会有调整波段,而这应该只是牛市启动阶段的正常调整)。这是短期A股风险偏好提升的重要影响因素。

2. 反内卷建立了“短期景气亮点”和“中期供需格局改善”逻辑的连接。若没有反内卷政策,市场会担忧25Q3需求回落,短期的景气亮点可能不持续,相关投资机会缺乏弹性。而反内卷政策下,基本面预期锚定提前切换至2026年,上游周期和中游制造“看长做短”行情演绎更加顺畅:本轮反内卷“去资本开支”是确定的,中游制造资本开支负增长将更深、更持续。对应2026年中开始,固定资产增速低于名义GDP增速,供需格局改善的周期也将延续更长时间。这种情况下,短期有Alpha逻辑的个股,改善逻辑容易延伸到2026年。这强化了短期风险偏好提升、看长做短的行情。

3. 科技景气验证和中美贸易谈判成果显现共振,强化了短期价值向成长切换行情。本周二,25Q2经济数据公布,消费服务数据弱于预期,指数调整的市场实验说明了,市场并非不关注经济,而是更加关注经济的结构性变化。本周AI算力产业链(CPO)验证二季报超预期改善,叠加英伟达H20限售放开,中美谈判成果开始显现,构成国内AI产业链赚钱效应扩散的线索。

二、时间已经是牛市的朋友,25Q4市场向上突破的条件更加有利:1. 25Q4基本面预期向2026年锚定,市场可能加速反映2026年供需格局改善。2. 2026年A股净利润增速回升,25Q4低基数高增长,有利于困境反转预期提前发酵。3. 2025年是居民存款到期重定价的高峰,岁末年初是关键窗口,含权的类债资产会有自然增量。

时间已经是牛市的朋友,随着时间的推移,牛市的必要条件将逐步累积。我们认为,25Q4市场向上突破的条件将更加有利:1. 25Q4基本面预期锚定向2026年切换。叠加反内卷政策累积,重点行业线索逐步明确,市场可能加速反映2026年供需格局改善、盈利能力上行的乐观预期。2. 2026年总量业绩增速可能困境反转 + 25Q4低基数高增长,25Q4相对25Q3是A股业绩表观上提前困境反转,有利于行情提前发酵。3. 2025年是居民存款到期重定价的高峰,岁末年初是关键窗口。重定价利率断崖式回落,对A股来说是无风险利率实际回落。同时,居民资产再配置迎来关键窗口,含权的类债资产(多资产投资、结构化产品、固收+、红利险、量化产品)会有自然增量,这部分增量对股市赚钱效应的依赖度有限。

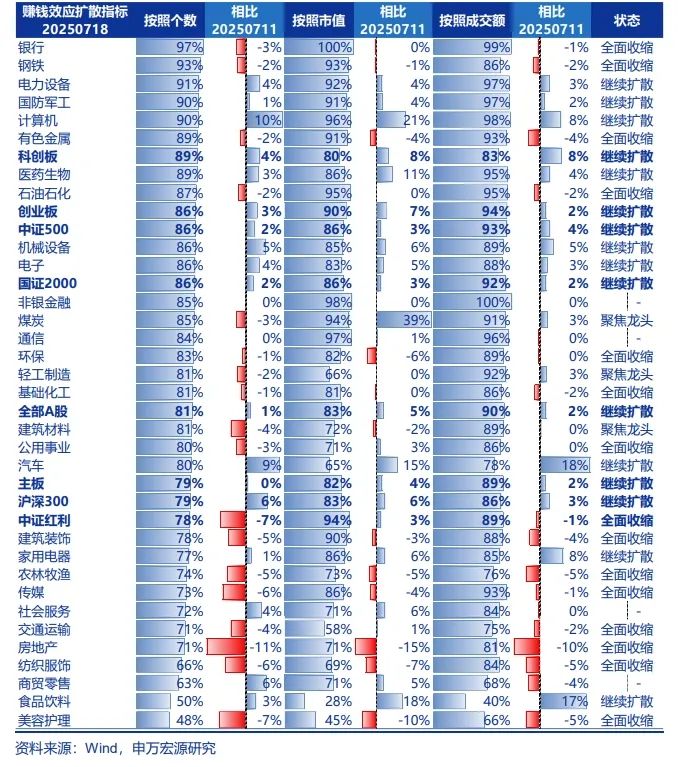

三、各类行业行情展望:1. 反内卷投资短期更偏向于低估值周期品,中期挖掘景气改善与供给出清/反内卷政策超预期共振的中游制造才是重点。2. 25Q2景气验证 + 中美谈判成果显现,维持对A股算力产业链和港股互联网龙头的推荐。3. 继续战略看好港股:互联网龙头、新消费&创新药、港股高股息举牌。4. 银行调整已兑现,继续提示市场关注度降低,构成再配置机会。

现阶段,反内卷和景气科技是结构重点。1. 新一轮十大重点行业(钢铁、有色、石化、化工、建材、机械、汽车、电力装备、轻工、电子)稳增长工作方案即将出台,调结构、优供给、淘汰落后产能是政策重点。市场基于2016-17年供给侧改革的记忆,推演反内卷受益结构,短期低估值周期品弹性更大。中期挖掘景气改善与供给出清/反内卷政策超预期共振的中游制造才是重点。

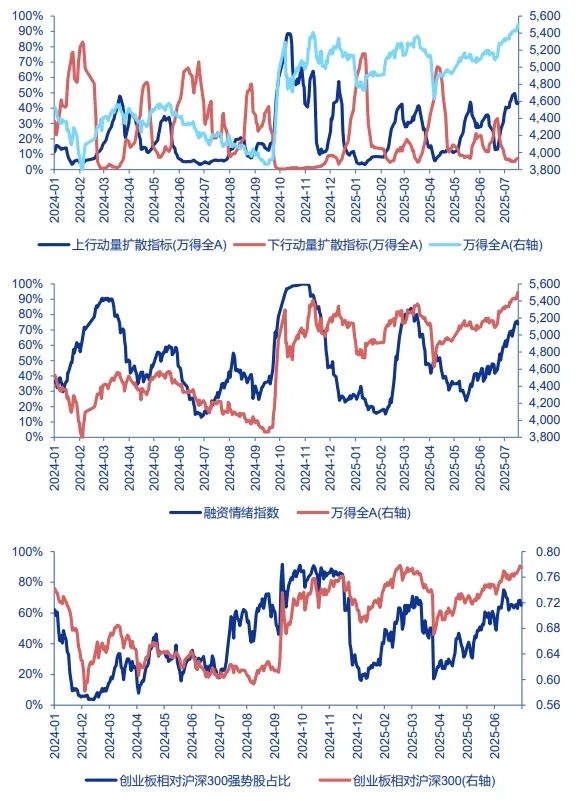

2. AI算力产业链景气验证 + 中美关税谈判成果显现,国内AI产业链赚钱效应显著扩散,短期仍有一定延续性。宇树科技上市辅导启动,可能催化短期机器人行情。

3. 我们继续维持港股可能是潜在牛市中领涨市场的判断。25Q3仍看好港股创新药、新消费龙头的投资机会;政策及时推动外卖反内卷,港股互联网龙头估值修复;港股高股息仍是性价比更高的举牌选择。

4. 保险配置高股息是长期正确,但前期演绎的是保险加速买入,各类资金共振的行情,这样的行情无法持续,短期已经在休整。我们继续提示,市场对高股息的关注度降低,构成再配置的机会。

风险提示:海外经济衰退超预期,国内经济复苏不及预期