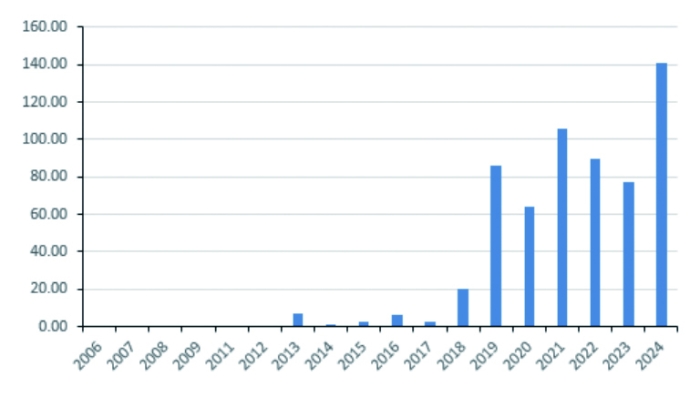

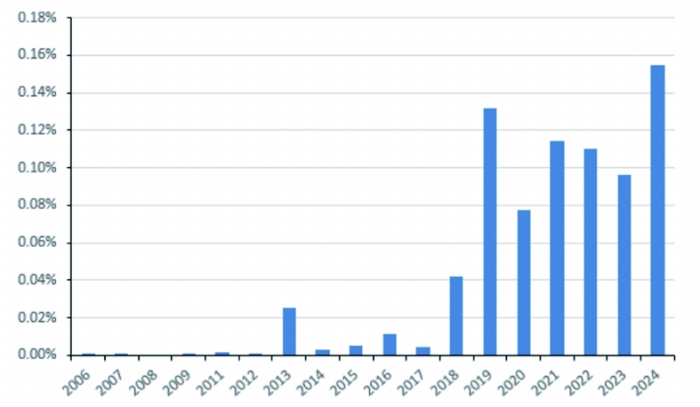

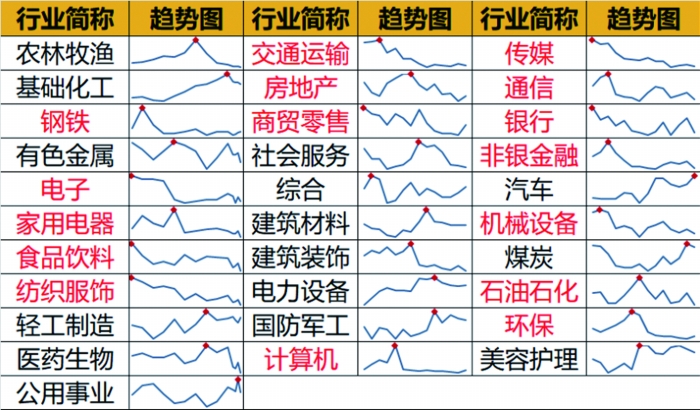

□ 梁宇峰 □ 加大对央企的市值考核力度。2024年1月,国务院国资委表示将进一步研究把市值管理成效纳入对央企负责人的考核。建议考核体系中给予市值管理成效较大权重,以鼓励央企重视合理利用分红、回购等市值管理工具 □ 将大股东可减持额度和回购金额相挂钩。上市公司在二级市场融资获得发展支持,公司经营成果须优先回报二级市场投资者。当上市公司累计分红或回购金额占二级市场融资总额的比重低于一定比例时,建议限制大股东的减持行为,以保护二级市场投资者权益;反之,对于大金额分红特别是回购的上市公司,建议给予更宽松的减持政策 □ 将企业再融资和回购相挂钩,对于回购金额内的再融资,建议给予绿色通道。目前再融资渠道不畅通导致上市公司回购意愿不强,应针对进行股票回购的上市公司给予再融资绿色通道,在上市公司需要资金时解决其后顾之忧 稳定健康发展资本市场,应推动有能力的上市公司持续较大规模回购股票。不过,上市公司持续较大规模回购股票还面临一些障碍或疑虑,须通过制度创新予以解决。 一、上市公司回购股票的积极意义 1.股票回购能够提升上市公司的投资吸引力 企业的净资产收益率(ROE)、每股盈利(EPS)是市场判断上市公司基本面优劣的重要财务指标。通过回购注销,上市公司减少了净资产和股本数,能提高上市公司的ROE和EPS,提升股票市场的吸引力。 此外,现金股利的所得税率通常比资本利得税率更高。对于持有A股的中国居民个人,股息红利的所得税率是20%,如果持股期限超过1年,股息红利所得暂免征收个人所得税;持股期限在1个月以上至1年(含1年)的,股息红利所得暂减按50%计入应纳税所得额。但对于个人投资者在二级市场转让上市公司股票获得的资本利得则暂免征收个人所得税。因此,与直接向股东派发现金股利相比,企业回购股票能够更好地帮助投资者减轻税负成本,进而扩大其财富效应。 因此,股票回购作为一种对投资者更加友好的股东回报方式,将有助于带动上市公司估值的回升。 2.股票回购有助于奠定股市长期向好基础 当市场持续低迷、投资者信心欠佳时,股票回购能扮演“市场稳定器”的重要角色。这种用真金白银展现信心的行为,能够引导投资者从悲观的情绪中走出来,客观评估和认识公司的真正价值,也为市场上行奠定基础。结合海外经验来看,美股各行业龙头公司积极实施股票回购,为股市行情提供了支撑。 3.股票回购有助于资本市场更好发挥资源配置功能 资本市场的发展要兼顾融资端和投资端的需求。若二者失衡,不仅会抑制资本市场资源配置功能的发挥,而且会影响资本市场的健康发展。鼓励上市公司回购股票,正是投融资并重的有力抓手。 我国资本市场的融资属性明显强于投资属性。过去一段时间,我国资本市场扩容速度较快,IPO数量和融资额连续多年居全球前列,然而投资者获得感却不强。 结合海外经验来看,鼓励上市公司回购股份,能够增强市场活力和投资者信心,提高对投资者的回报,实现投资端和融资端的平衡发展。 二、美股上市公司回购的现状及典型案例 在美股市场,企业回购股票是很常见的行为,且金额规模巨大,是支撑美股行情的重要因素。2024年,标普500指数成分股公司回购股票总金额为9425亿美元,创出历史新高,较2023年的7952亿美元显著提升。截至2025年6月5日,标普500指数成分股公司已批准管理层累计支出7500亿美元用于股票回购。高盛预计,2025年美股回购规模有望突破1万亿美元。 1.科技公司大规模回购股票的典型案例——苹果 作为智能手机的开创者和行业龙头,苹果在2008至2012财年的净利润复合平均增速超过70%,2012年净利润规模高达417亿元。净利润的快速增长也带动了苹果公司的ROE稳步提升,从2008财年的27%提升至2012财年的43%。 然而,从2013财年开始,苹果的利润增速出现明显下滑,最近10年的年均利润复合增长率仅为8%。但苹果公司的ROE却并未受到利润增长失速的影响,自2013财年开始整体呈现稳步增长的态势,在2021财年更是从前1年的73.69%大幅攀升至147.44%,2023财年和2024财年分别达到171.95%和157.41%。 为什么会出现这种情况?2013财年之前,苹果基本没有进行过股票回购,此后回购金额开始大幅上升。通过大量股票回购,苹果公司的净资产规模从766亿美元降至570亿美元,ROE从30%左右提高至157%。2021财年和2022财年,苹果公司回购普通股的金额分别高达860亿和894亿美元,规模几乎与当年的净利润相当。2024财年,回购规模更是达到了创纪录的949亿美元,超过了当年的净利润。 在持续回购股票的支撑下,苹果最近10年利润增速虽显著放缓,但其股价上涨幅度超过10倍,为投资者创造了丰厚的回报。 2.消费品公司大规模回购股票的典型案例——星巴克 在美股,由于上市公司持续大规模回购股票,甚至出现了净资产为负的案例,星巴克是一个典型。 2008至2017财年,星巴克股东权益呈现稳步增长趋势,但从2018财年开始大幅下降,并从2019财年开始变为负值。资本结构方面,星巴克的资产负债率从2019财年开始持续上升到100%以上,从传统意义上看“资不抵债”。 究其原因,并不是因为星巴克出现大幅经营亏损,而是因为股票回购。通过分析可以发现,2019财年星巴克净资产开始转负的直接原因在于留存收益转负,而留存收益转负的原因则在于公司实施了大规模的股票回购。具体来看,星巴克在2018财年和2019财年均进行了大量的股票回购。在外发行的股本数量先是从2017财年的14.23亿股下降至2018财年的12.41亿股,再下降至2019财年的11.8亿股。 在持续回购的加持下,虽然星巴克业绩并无明显增长,但股价自2017年以来也有超40%的涨幅。 三、A股上市公司回购股份的现状 近年来,A股市场分红金额呈现显著的增长趋势。2024年,A股上市公司分红金额达2.4万亿元。从分红增长率来看,2010年至2024年,A股市场分红规模提升了390%,复合年均增长率为12.02%;而同期美股分红规模增长240%,复合年均增长率为9.13%。A股上市公司对股东回报的重视程度正在不断提升。 从股息率的角度看,A股的表现甚至超过了美股。2021年6月,中证500的股息率首次超越标普500,此后始终高于后者。截至目前,中证500和标普500的股息率分别为1.72%和1.25%,而沪深300的股息率更是高达3.50%。这种趋势表明,A股市场在分红方面正在逐步与国际成熟市场接轨。 相较而言,A股上市公司实施股票回购的积极性则有所不足。在2018年以前,A股上市公司的股票回购规模长期低于100亿元。2018年11月,中国证监会、财政部、国务院国资委联合发布《关于支持上市公司回购股份的意见》后,A股市场的股票回购积极性有所提升。尽管2024年A股上市公司累计回购金额达到创纪录的1409.28亿元,但仍显著低于同期分红水平。从股东回报的角度看,尽管A股上市公司的回购规模在2019年迅速提升,但此后的增长并不持续。截至2024年末,A股上市公司回购规模仅占A股市值的0.15%。而从公司回购意愿的角度看,截至2024年末,A股上市公司的回购规模仅占当年归母净利润的2.64%,同样具备较大上升空间。 美股市场的股票回购规模则大得多。2024年,仅标普500指数成分股公司用于回购股票的规模就高达9425亿美元,超过了当年的分红金额。回购规模较大的美股公司,回购行为对其股价的支撑作用也非常明显。 四、A股上市公司具备大规模回购股票的条件 目前,A股上市公司较大规模回购股票的条件日趋成熟。一方面,不少行业竞争格局已经稳定,大规模资本支出已经结束。以资本开支和营业收入的比值衡量资本支出力度,可以发现,近10年来,31个申万一级行业中近一半行业在2014年和2015年达到其资本支出力度的最高点。钢铁、家电、交通运输、房地产、机械设备、通信、传媒、电子、食品饮料、纺织服饰等行业的资本支出力度近年来呈明显下降趋势。 另一方面,不少A股上市公司富余现金充裕,具备开展回购的资金实力。以披露数据较为完整的3322家上市公司为样本,可以发现2015年拥有富余现金(上市公司广义现金减去经营所必需的现金,必需现金按照营业收入乘以5%来计算)的公司数是580家,但2025年一季度已上升至698家。并且,平均富余现金规模也明显提升,从2015年的10.58亿元提升至2023年的31.54亿元。在现金储备充裕的情况下,上市公司有资金条件开展回购。 五、A股上市公司在回购方面的顾虑 自2023年7月24日中央政治局会议提出“活跃资本市场,提振投资者信心”以来,一系列鼓励上市公司回购的政策措施出台实施。2023年12月15日,中国证监会修订发布《上市公司股份回购规则》,新增“护盘式回购”条件、取消部分禁止回购窗口期规定等细化规则。2024年3月15日,中国证监会发布《关于加强上市公司监管的意见(试行)》,将回购纳入现金分红计算、引导更多公司回购注销。2024年4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,提出引导上市公司回购股份后依法注销。2024年10月18日,中国人民银行会同国家金融监督管理总局、中国证监会出台了《关于设立股票回购增持再贷款有关事宜的通知》,首批资金额度3000亿元,引导金融机构向符合条件的上市公司和主要股东提供贷款,推动上市公司积极运用回购、股东增持等工具进行市值管理。 尽管有一系列鼓励上市公司开展回购的政策措施,但上市公司大规模开展回购的意愿仍有待加强,主要有以下三点原因。 第一,公司治理问题导致管理层市值诉求偏弱。对央企而言,此前长期遵循的目标管理体系缺乏对市值管理的关注。2023年,国务院国资委提出新的央企考核指标体系,从“两利四率”调整为“一利五率”,新的考核体系更加重视股东回报和经营质效,强调国有资产保值增值。2024年,央企市值管理考核将全面推开。尽管有这些变化,但总体而言,央企开展市值管理的动力并不充足:其一是市值考核权重占比并不高;其二是股票上涨和管理层利益基本无直接关系。部分央企对市值的诉求不高,一些民企也是如此,这是因为资本市场对民企大股东减持股份设置了较为严格的限制规则,一些民企实际控制人对提升股价和市值的积极性不高,更倾向于分红而非回购。 第二,企业未来预期有待提振,超额现金储备诉求较强。近年来,在多重因素影响下,企业未来预期偏弱。因此,为应对潜在的市场波动和经营风险,企业更倾向于持有大量富余现金以防范极端经营状况,而不是用于回购股票。 第三,再融资渠道有待畅通,企业开展回购存在顾虑。2023年8月27日中国证监会发布的《统筹一二级市场平衡优化IPO、再融资监管安排》,在发行时机、发行主体、发行规模、资金投向等方面作出严格规定。相关规定虽有助于扶优限劣,推进上市公司高质量发展,但也使上市公司再融资面临“紧箍咒”。回购股份需要上市公司消耗现金,当再融资渠道不畅通时,公司会更愿意将资金用于防范风险、债务偿还等,而非用于回购股份。 六、鼓励上市公司回购股票的若干建议 进一步提升投资者信心和优化市场资源配置,须进一步完善鼓励上市公司回购股票的相关制度,本文提出三点建议。 第一,加大对央企的市值考核力度。2024年1月,国务院国资委表示将进一步研究把市值管理成效纳入对央企负责人的考核。建议考核体系中给予市值管理成效较大权重,以鼓励央企重视合理利用分红、回购等市值管理工具。 第二,将大股东可减持额度和回购金额相挂钩。上市公司在二级市场融资获得发展支持,公司经营成果需要优先回报二级市场投资者。当上市公司累计分红或回购金额占二级市场融资总额的比重低于一定比例时,应限制大股东的减持行为,以保护二级市场投资者权益;反之,对于大金额分红特别是回购的上市公司,可以给予更宽松的减持政策。 第三,将企业再融资和回购相挂钩,对于回购金额内的再融资给予绿色通道。目前再融资渠道不畅通导致上市公司回购意愿不强,应针对进行股票回购的上市公司给予再融资绿色通道,在上市公司需要资金时解决其后顾之忧。 |