财联社7月18日讯(编辑杨斌)今日, “央行取消债券回购质押券冻结”的消息引发了市场“重启国债买卖”的猜想,短端国债收益率跳降了近1BP。

根据央行公告,为加快发展多层次债券市场,统一金融市场登记托管、清算结算规则制度,央行研究起草了《中国人民银行关于修改部分规章的决定(征求意见稿)》(简称《决定》),向社会公开征求意见。其中,“取消对债券回购的质押券进行冻结的规定”引起市场关注。

业内人士称,一方面,取消对回购质押券的冻结是接轨成熟市场的做法;另一方面,便于央行在货币政策操作中更加灵活地管理流动性。不过,取消冻结,债券借贷的容易程度将随之提升,会让债券空头被逼空的风险降低,消息对债市影响整体呈中性。

取消对回购质押券冻结为国际通行做法

为进一步完善银行间债券市场管理规定,促进银行间债券市场高质量发展,《决定》对三项规章进行了修改,重点对与现行实践不符、可能制约多层次债券市场发展方向的相关条款进行调整,主要包括三方面内容。

一是,明确上海清算所是债券登记托管结算机构的法定地位;二是,为便于公开市场买卖国债等货币政策操作和促进债券市场高水平对外开放,取消对债券回购的质押券进行冻结的规定;三是,根据现行实践修改金融债券信息披露管理的有关规定。其中,第二方面内容受到债市从业者的特别关注。

简言之,债券回购是一种以债券为抵押物的资金借贷行为,分为债券所有权未发生实质性转移的质押式回购和所有权发生实质性转移的买断式回购。相对于买断式回购,质押式回购的资金融出方无法对债券作进一步处置。

据业内人士介绍,我国货币市场的主流模式是质押式回购,交易中债券押品被冻结在资金融入方账户,无法继续在二级市场流通,出现违约等极端情形不利于保障资金融出方权益。而在海外成熟市场,机构融入资金普遍采用买断式回购的模式。

为接轨国际,在今年7月8日的“债券通周年论坛2025”上,央行相关负责人已宣布优化债券通项下的离岸回购业务机制安排,便于境外投资者开展流动性管理。其中,支持香港CMU系统参照债券回购的国际通行做法,取消对回购质押券的冻结,进一步盘活质押券。

央行货币政策操作更灵活

一般而言,债券质押式回购更适合短期限的资金拆借操作,为提升债券市场流动性,覆盖1个月到1年的中期流动性投放工具,央行已于去年11月开启了买断式逆回购。

业内人士指出,若进一步取消对回购质押券的冻结,一方面减少因质押券冻结带来的操作障碍,提升回购市场的运作效率以及资金使用效率,另一方面,便于央行在买卖国债等货币政策操作中更加灵活地管理流动性。

在“央行拟取消对债券回购的质押券进行冻结的规定”的公告发布后,有部分机构将其视作重启国债买卖的铺垫,短端利率债收益率迅速由绿翻红。今日,1年期国债收益率下行0.75BP至1.3425%。

“政策本质是通过优化市场机制释放流动性,属于对债券市场的‘边际宽松’调整。”市场人士指出。“但也要看到,对于债券空头来说,债券借贷的容易程度随之提升,会让债券空头被逼空的风险降低。所以,消息整体呈中性。”

还有交易人士认为,取消质押券的冻结,高评级、高流动性的短久期债券收益率受影响更直接。取消质押券冻结规定,通过 “提升质押券流动性→活跃回购市场→降低资金成本→刺激债券需求” 的链条,最终对银行间债券市场收益率形成下行压力。

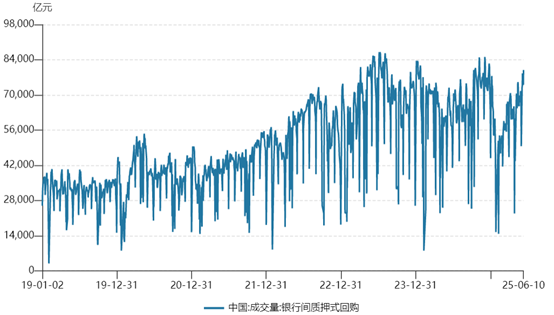

Wind数据显示,今年以来银行间质押式回购的日均成交规模为5.98万亿,峰值可达8万亿。7月17日,银行间质押式回购的成交规模7.40万亿。

图:银行间质押式回购日度成交规模