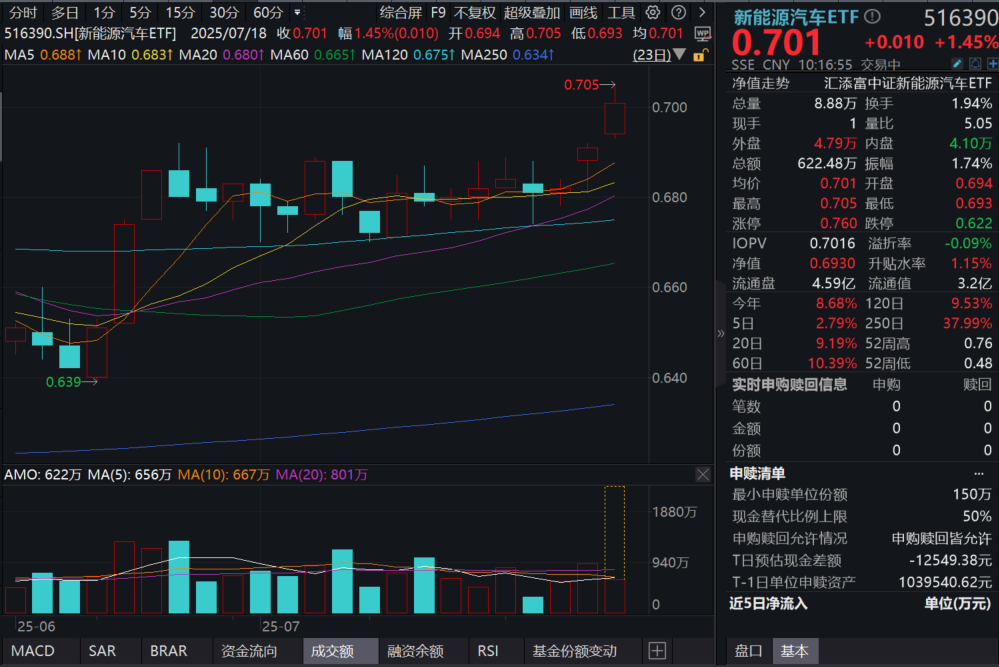

7月18日,固态电池、盐湖提锂板块轮番演绎,新能源板块走强。新能源汽车ETF(516390)放量冲高,截至10:16,涨1.45%,冲击三连阳!

新能源汽车ETF(516390)标的指数成分股多数冲高,盛新锂能10cm涨停,孚能科技涨超7%,天齐锂业、厦钨新能等涨超4%,国轩高科、赣锋锂业等涨超3%,华友钴业、亿纬锂能涨超2%,宁德时代涨1.88%,比亚迪、汇川技术等回调。

【新能源汽车ETF(516390)标的指数前十大成分股】

截至10:20,成分股仅做展示使用,不构成投资建议。

个股消息面上,宁德时代再签订国际储能大单,与新加坡Vanda RE签署框架供应协议,据悉,Vanda RE将分批采购总计2.2GWh储能系统 ,占其“Vanda Solar & Battery Project”总规划储能容量4.4GWh的一半。

有关部门调整超豪华小汽车消费税政策。其中提到,超豪华小汽车征收范围调整为“每辆零售价格90万元(不含增值税)及以上的各种动力类型(含纯电动、燃料电池等动力类型)的乘用车和中轻型商用客车”。

此外,中汽协发布6月车市产销量情况,6月车市产销同环比高增,6月汽车产量为279.4万辆,同比+11.4%,销量290.4万辆,同比+13.8%,其中国内销售231.12万辆,同比+11.9%,出口销售59.2万辆,同比+22.2%,增速继续回升。上半年,我国汽车产销量首次双超1500万辆,销量同比增长11.4%,

6月新能源汽车销售132.9万辆,同比+26.7%,新能源新车销量达到汽车新车总销量的45.8%,其中国内新能源乘用车销量为105.4万辆,同比+14.7%,渗透率为51.8%。1-6月我国新能源汽车产销分别完成696.8万辆和693.7万辆,新能源新车销量占汽车总销量比重首次突破44%,达44.3%,标志着中国车市向电动化转型迈入全新阶段。

【复盘H1:以旧换新政策提振汽车内需,新能源汽车出口拉动销量】

银河证券火线点评,受益于以旧换新政策的提振,汽车市场内需强劲,年中冲量优惠幅度提升叠加“反内卷”背景下的优惠收窄预期也带来一定程度的购车需求前置;出口增速继续回升,主要受益于新能源出口的拉动。(来源于银河证券20250718《【银河汽车石金漫】行业双周报丨比亚迪为智能泊车损失兜底,美国对墨西哥加征30%关税》)

【景气展望:9月开始有望迎来销量快速增长,beta上行】

中信建投表示,主机厂6月产销数据整体符合预期,进入7-8月行业淡季(叠加去年高基数),市场对行业景气预期或有波动,乘用车板块随着明年补贴政策退坡,预计9月开始迎来销量快速增长,beta上行。此外,当前临近中报业绩期,绩优汽零标的关注度有望回升,而智驾及机器人板块在经历调整后,当前开始底部区间,建议积极配置。商用车板块景气预期上修,稳健低估值属性仍为防御资金青睐。(来源于中信建投20250714《商用车景气度超预期叠加乘用车beta见底、智驾机器人开始修复》)

【配置机遇:整车&智能驾驶&机器人】

整车方面,新能源汽车主机厂销量有望高增,自主品牌崛起是最为核心的投资变量,下半年新能源市场还将迎来多款新品,有望推动新能源渗透率的继续增长,海外销量打开空间。

智能驾驶方面,作为新能源汽车发力的核心技术,中信建投表示,L4智驾行业今年有望迎来行业成本和技术的拐点,当前技术迭代、行业格局、新商业模式等仍在演变,板块或酝酿新一轮向上动力。(来源于中信建投20250714《商用车景气度超预期叠加乘用车beta见底、智驾机器人开始修复》)

机器人方面,汽车与机器人技术同源,中泰证券认为,年度看预计60-70%的主流上市汽零将涉足机器人。坚定看好机器人板块迎国内外政策共振+巨头共振+产业加速的投资机会,是下一轮汽车产业链格局重塑的重要驱动和超级行情的推手。(来源于中泰证券20250717《汽车周报(07/07-07/13)持续看好强势自主整车,年度重视整车&智驾&机器人》)

值得重点关注的是,新能源汽车ETF(516390)是全市场费率最低档的新能源主题ETF,管理费率 0.15%、托管费率 0.05%,为同类低费率品种,较市场主流费率—— " 管理费率为 0.5%,托管费率 0.1%" 便宜三分之二,省到就是赚到!

看好“全球化布局加速&智能驾驶、人形机器人等技术创新”的新能源汽车赛道,认准相关产品新能源汽车ETF(516390)、新能源汽车LOF(A:501057;C:501058),一键布局整车、电池等新能源汽车全产业链的高效投资利器。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。上述产品属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为进取型(C3)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于单一产业链或行业指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。