港交所网站披露,7月16日,奥克斯电气有限公司(以下简称“奥克斯”)向港交所主板提交上市申请书,中金公司为独家保荐人。这是继今年1月15日首次递表后的二次闯关。

事实上,这并非奥克斯首次接触资本市场。早在2016年初,奥克斯的中央空调部门选择了在A股新三板上市(奥克斯电835523.OC),但仅一年后便匆匆摘牌退市。2016年12月,奥克斯又计划申请于上海证券交易所上市。2018年10月,开始进行上市辅导。2023年6月,该上市辅导已完成,但奥克斯还是放弃了继续推进A股上市事项。

招股书显示,奥克斯成立于1994年,是一家集高质量家用和中央空调设计、研发、生产、销售及服务于一体的专业化空调提供商。根据弗若斯特沙利文的资料,2024年按销量计算,其是全球第五大空调提供商,市场份额达7.1%。

近年来,奥克斯保持高速增长态势,2022年至2024年,公司的销量复合年增长率达到30.0%,而同期全球空调市场的销量复合年增长率为4.6%。根据弗若斯特沙利文的资料,按2024年销量计,该公司是中国大众市场家用空调第一品牌,市场份额达25.7%。

在业绩记录期内,奥克斯保持强劲的收入及净利润增长势头。

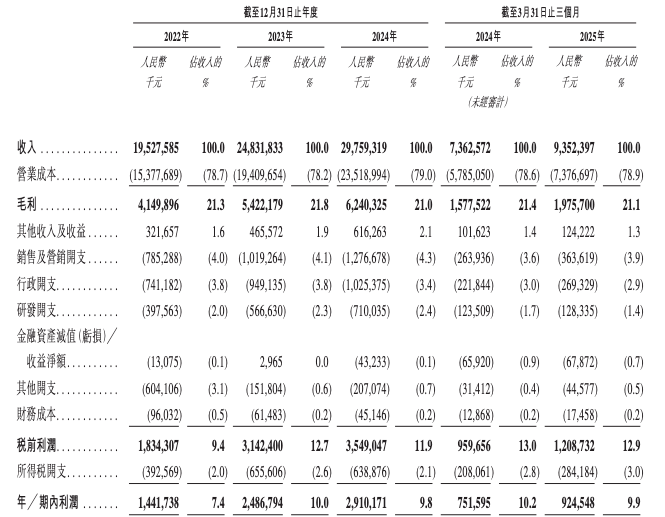

2022年-2024年,奥克斯实现营收分别为195.28亿元、248.32亿元、297.59亿元,2023年和2024年同比分别增长27.2%和19.8%; 期内利润分别为14.42亿元、24.87亿元、29.1亿元,2023年和2024年同比分别增长72.5%和17.0%。

2025年第一季度,奥克斯营收为93.52亿元,同比增长27%;净利润为9.25亿元,同比增长23%。

值得一提的是,奥克斯的出口销售额快速增长,显著高于行业平均水平。

奥克斯在招股书中表示,公司已在多个地区市场布局业务,海外销售取得显著增长。在2022年至2024年,以及截至2024年和2025年3月31日止三个月,公司的海外销售收入分别为83.86亿元、104.12亿元、146.81亿元、37.00亿元及53.36亿元,分别占同期公司总收入的42.9%、41.9%、49.3%、50.3%及57.1%。

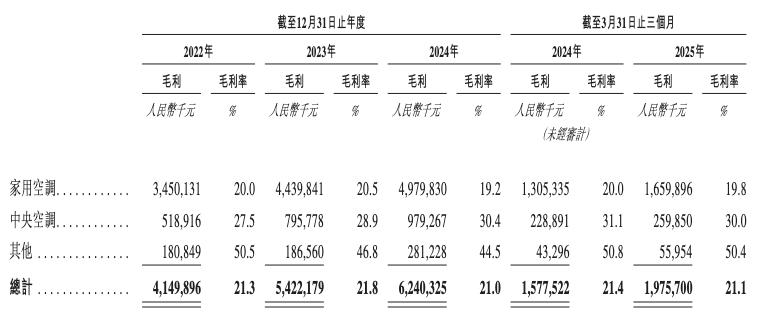

但是,奥克斯的毛利率波动下滑。2022年至2024年,公司的毛利率分别为21.3%、21.8%、21.0%,低于格力(2024年为30.2%)和美的(28.6%)。

奥克斯的股权结构高度集中,为典型家族控制企业。据招股书,截至最后实际可行日期,郑坚江通过Ze Hui、China Prosper及奥克斯控股控制公司约96.36%投票权,其弟郑江和亲属何锡万担任非执行董事,分别持股 10%和5%,形成“郑氏家族”主导格局。

值得关注的是,奥克斯负债高企。2022年至2024年及截至2025年3月31日,奥克斯资产负债率分别为88.3% 、78.8%、 84.1%和82.5%;同期流动负债净额分别为31.9亿元、20.29亿元、24.70亿元及7.9亿元。

然而,在负债率高企的情形下,奥克斯却在上市之前突击大笔分红。

2024年,奥克斯使用现金及银行结余向股东宣派一次性股息37.94亿元,占近三年(2022年至2024年)净利润总和的55%,其中郑坚江家族分得36.56亿元,成为分红最大受益者。此举被质疑“抽血式分红”。