过去十年,中国创新药行业上演了一场振奋人心的逆袭。

十多年前,仿制药仍是国内医药产业的主流。2015年8月,《国务院关于改革药品医疗器械审评审批制度的意见(国发〔2015〕44号)》的发布,将新药定义从“中国新”(未在中国境内上市销售的药品)升级为“全球新”(未在中国境内外上市销售的药品)。这份里程碑式的“44号文”,正式开启了中国医药创新的新纪元。

此后,药监改革持续深化,医保准入机制不断优化,资本市场行情也持续加码。短短十年间,一系列组合拳推动国内创新药物研发完成了从me-too(模仿性新药)向fast-follow(快速跟进开发药物)的跨越式发展,直至first-in-class(同类首创新药)的蜕变,引领众多创新药企迈入价值重塑的新起点。

近年来,政策支持力度持续升级。2024年7月,国务院常务会议审议通过《全链条支持创新药发展实施方案》,从多维度大力支持生物医药产业发展。今年7月,国家医保局与国家卫生健康委联合印发《支持创新药高质量发展的若干措施》,直指行业发展中的核心瓶颈,以5方面16条措施构建起覆盖研发、医保准入、临床使用及多元支付的全链条支持体系,为产业发展提供了系统性制度保障。

今年以来,政策红利持续释放、资本周期波动与全球化竞争相互交织,将行业推向转型攻坚的关键路口。

在此背景下,由南方财经全媒体集团指导、21世纪经济报道主办,21世纪资本研究院与21世纪新健康研究院提供智库支持,东方证券、华泰联合证券、易方达基金、富国基金、工银瑞信基金共同支持的“穿越周期,重塑价值——创新药的战略升级与资本新坐标”2025年重磅闭门会,于2025年7月9日在上海陆家嘴成功举办。

本次闭门会汇聚了业内政策专家、创新药企代表与资产管理公司等专业投资机构。与会者围绕政策导向、资本逻辑与全球化路径三大核心坐标轴,展开了一场兼具战略高度与实践深度的行业破局思辨。

会上,易方达基金指数研究部高级研究员肖宛远发表了题为《穿越周期,以beta视角看待中国创新药产业投资机会》的主题演讲。他结合自己的深度调研与投资洞察,讲解了创新药产业的历史性转折——中国创新药的“出海”浪潮已从阶段性机遇演变为不可逆的中长期趋势。

中国创新药产业“出海”趋势加速,数据正在有力印证这一趋势。据Insight统计,今年以来,跨国药企从中国采购创新药专利的趋势明显加速,1-5月的采购金额已接近2024年全年水平。这一爆发式增长的背后,是跨国药企对中国创新药的“FOMO”(Fear of missing out,害怕错过)情绪,有药企甚至表示,FOMO的不是单一靶点或平台,而是整个“中国创新生态”。

中国创新药企的独有优势背后,映射着中国在全球产业价值链中的角色蜕变。2023年下半年以来,以创新药为代表的“新质生产力”资产接棒传统行业,成为资本市场新引擎。自今年4月触底反弹以来,A股、港股的创新药板块持续走强。

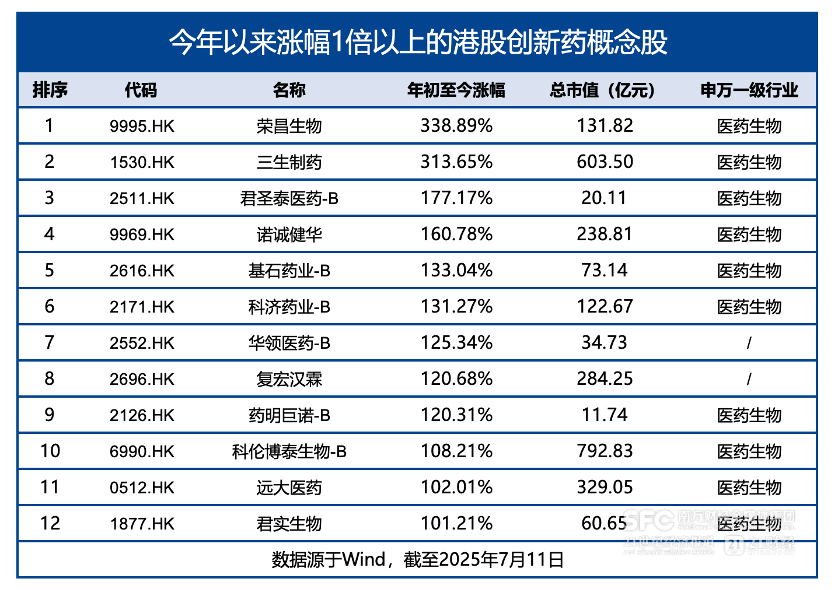

资本市场的表现尤为亮眼。截至今年6月30日,万得创新药概念指数涨超21%,恒生港股通创新药指数涨超66%。上半年回报TOP10的公募基金中,有7只都重仓了创新药。港股创新药表现更为突出,截至7月11日,今年以来有12只港股创新药概念股涨幅翻倍,其中荣昌生物和三生制药涨幅甚至超过300%。

面对产业浪潮,港股医药板块展现出显著的价值洼地特征。肖宛远认为,当前医药板块的估值修复仍在进行中,且投资机会正从创新药向医药外包、器械耗材、医疗服务等产业链条扩散。尤其值得关注的是,医药生物领域有望成为AI技术落地的重要场景之一。

这场由科研实力、成本优势与国际认可共同驱动的产业跃迁,对于投资者而言,指数化投资或将成为把握系统性机遇的有效利器。

创新药“出海”,有望成为中长期产业趋势

中国创新药产业“出海”正显著提速。作为全球医药领域最专业、最权威的“投资人”之一,跨国药企正以真金白银投入印证中国创新药的国际竞争力。

据Insight统计,今年以来,跨国药企从中国采购创新药专利的趋势明显加速,1-5月的采购金额已经接近2024年全年水平,这一趋势成为年初以来资本市场重估中国创新药资产价值的关键依据。

肖宛远认为,此轮创新药“出海”或将成为中长期的产业趋势。他分析,中国创新药的“出海”并不是从近两年才开始,但今年尤其感受到海外大型跨国药企对中国创新药产业的“FOMO”(Fear of missing out,害怕错过)情绪。跨国药企现在看中的并非某个靶点、某个平台,而是中国创新药产业系统性的创新能力。

支撑这一趋势的核心在于中国创新药独特的全球竞争力。

一是显著的研发效率与成本优势,尤其是早期管线竞争力更加突出。肖宛远解释,近年来国内药企在早期临床前耗费时间相较海外竞争对手缩短约25%-55%,临床前阶段中国药企花费时间约为行业平均的1/2(数据源于麦肯锡)。

二是难以复制的行业优势。“对比全球市场来说,这些优势是中国在创新药和医药工程行业中独有的”,肖宛远强调,中国创新药在人才密度、产业链协同及试错成本上的综合优势,是生物医药领域独有的“护城河”,当前中国研发管线数量仅次于美国,大幅领先其他国家,在国际上具备不可替代的优势。

因此,未来大型跨国药企可能会长期持续地从中国采购创新药专利,驱动因素来自供需两端。

从需求端来讲,跨国药企自身面临药价降低和专利到期等压力,迫切需要向外部采购专利以应对经营压力。肖宛远分析,从跨国药企的历史决策周期来看,大量从中国采购创新药专利的决策一旦形成很难轻易更改,有望形成一轮中长期的产业趋势。

从供给端来讲,中国创新药产业具备试错成本低、研发效率高等优势,研发储备仅次于美国,已经成为跨国药企专利收购的主要来源地。同时,海外大型跨国药企从中国采购物美价廉的早期专利,也会系统性地加速中国创新药行业的研发进展,形成正向循环。

这个趋势的背后,是近些年来中国优势产业格局的深刻变化。相比过去20年A股占优的行业,2023年下半年以来表现较好的行业主要是以硬科技、人工智能、创新药等为代表的新质生产力相关产业。肖宛远进一步解析,这种变化映射了中国在全球产业分工中的角色转变。

变化一是中国在人工智能等前沿领域的竞争力大幅提升。2025年被称为创新药的“DeepSeek时刻”,正源于全球对中国基础研究和创新能力的认可。

变化二是优势产业出海加速。以创新药为代表的新一批中国优势产业正在快速形成,其核心特征是在国际市场中的地位和份额持续提升,代表着中国在国际分工中的定位从传统的制造强国向科技创新领头人转换。

单论创新药,全球同靶点、同类型临床进度最快的药物中,来自中国的研发品种占比持续提升。据医药魔方统计,2024年,此类中国药物数量达120个,占比超30%。2025年美国临床肿瘤学会(ASCO)年会上,多项国产创新药(含ADC、双抗、三抗、小分子等)的最新临床结果得以公布,进一步印证了这种实力。

基于以上种种数据,肖宛远较为看好创新药的出海产业趋势,“中国创新药的发展空间依然有星辰大海”。

生态扩容,港股医药价值重构下的多元机遇

“18A”政策(港交所2018年推出的允许未盈利、无收入的生物科技公司上市规则)曾推动一批创新药企业在港股上市。目前国内创新药公司在港股医药板块中的占比较高,是近期港股医药关注度提升的原因之一。肖宛远指出,“未来资产端供给将持续丰富,推动板块多元化演进。”

谈及港股,肖宛远认为目前医药板块的修复仍在途中,“经过本轮反弹后,A股的沪深300医药、中证医疗,港股的港股通医药、恒生港股通创新药的PE估值仍处于近五年低位。随着产业进一步发展,相关指数有望取得较好的业绩表现。更何况行业中依然有很多竞争壁垒较高的优秀药企。”

肖宛远表示,未来一年多的时间里,融资环境有望更加友善,资本市场的变化会反哺创新药企业研发和资本投入。

当前港股创新药是市场关注度最高的细分领域,但肖宛远提示,从基本面、政策面、估值面等维度分析,未来医药行业的投资机会不仅限于创新药,投资机会或将向全产业链扩散。“未来可能会延伸至医药外包、医疗耗材,甚至医疗服务等细分领域,只是节奏和幅度有所差异。”

其中,医药生物有望成为AI落地的重要场景之一。据麦肯锡预测,生成式AI每年可为制药行业创造600亿至1100亿美元价值,也因此成为多个产业巨头的投入方向。肖宛远结合研究指出,Biotech(医药生物科技)是AI巨头下游应用的重点投资方向,2023年AI巨头英伟达曾明确将“AI与医药生物科技”列为核心投资方向。

指数化布局,捕捉医药产业升级的系统性红利

新兴产业爆发期,指数投资能够提供便利化的投资工具,获取行业发展的系统性收益。据 Wind统计,截至7月7日,恒生港股通创新药指数与港股通医药指数年内分别跑赢66%、72%的成份股,凸显指数化配置优势。

目前,易方达基金旗下的医药产业指数产品体系,较为全面地覆盖了医药资产,既包含表征A股、港股、美股三地医药行业整体趋势的指数产品,也覆盖了高成长预期的细分主题ETF(如生物科技、A股/港股创新药、医疗器械、医疗服务等),能够同时满足不同类型投资者的配置需求和交易需求,目前公司旗下8只医药指数产品规模合计超260亿元。