01

哪些行业被“反内卷”政策更多提及?

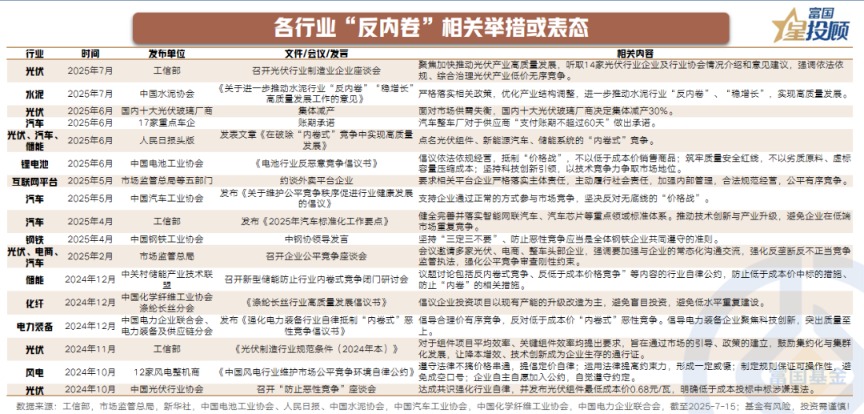

近期,中央财经委会议释放“反内卷”新信号。与过往供给侧改革类似,反内卷政策旨在重塑行业生态,不同之处在于其覆盖范围更广。从去年下半年以来,相关政策文件、会议、发言中提及“反内卷”号召的重点行业来看,不仅涉及传统的钢铁、水泥、化工等领域,也覆盖了新兴产业如光伏、新能源汽车、储能、风电等。

02

哪些行业“反内卷”需求更为迫切?

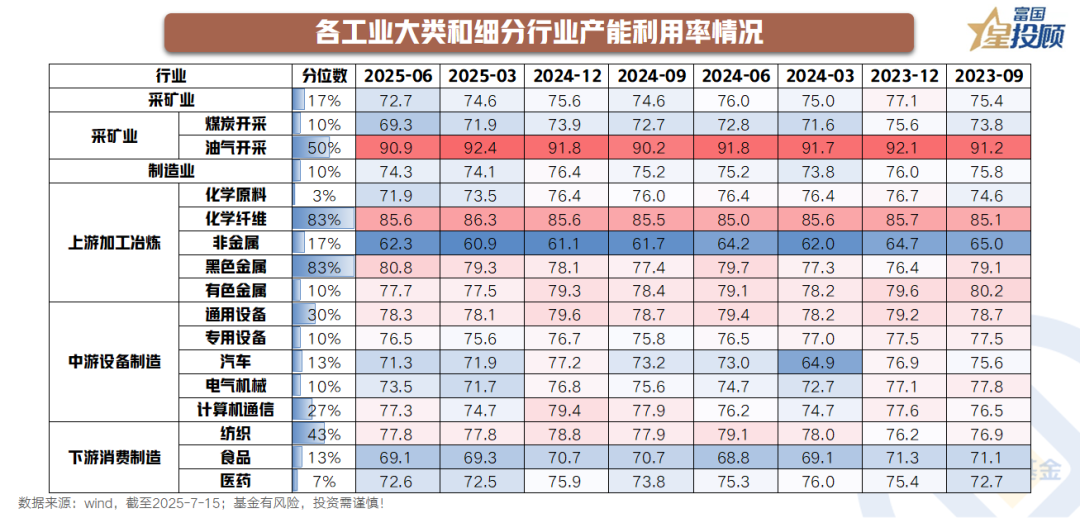

工业企业数据视角下,产能利用率在历史低位的行业主要集中在中游设备和下游消费制造,包括煤炭开采、化学原料及化学制品、有色金属冶炼、专用设备、汽车制造、电气机械及器材、食品制造、医药制造等,均处于2017年底以来15%分位下方。其中,毛利率处于历史低位并持续恶化的有煤炭采选、有色冶炼、汽车制造、电气机械及器材、医药制造。这些行业或成为“反内卷”政策的重点发力方向。

03

哪些行业更多反映了市场预期?

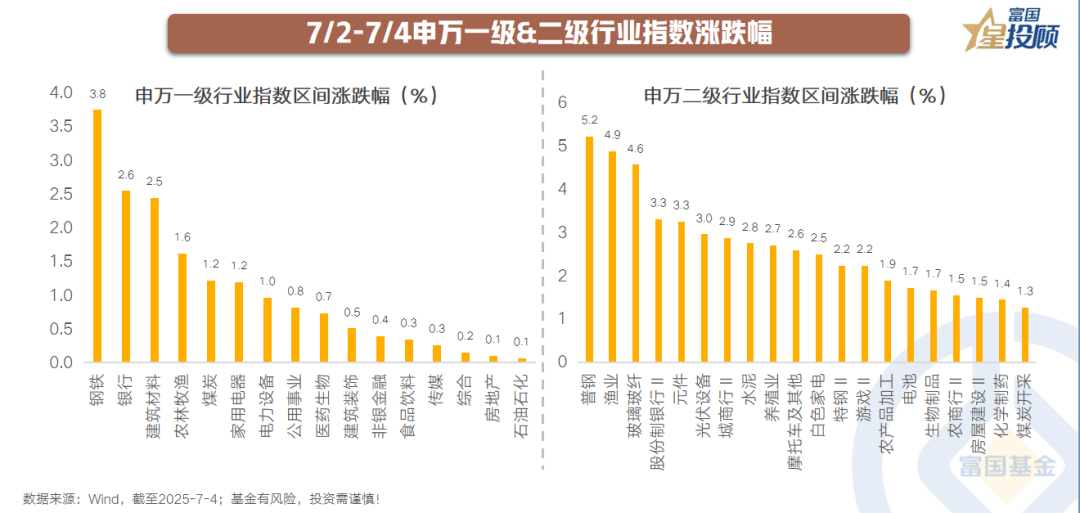

从资本市场表现来看,7月1日召开的中央财经委员会第六次会议释放治理内卷信号后的三个交易日A股各行业指数涨跌幅来看,申万一级行业中,钢铁、银行、建材、农业、煤炭涨幅居前;申万二级行业中,普钢、渔业、玻璃玻纤、股份制银行、元件、光伏设备、城商行、水泥、养殖业表现较好。一定程度上,反映了市场对反内卷政策利好预期。

04

光伏行业:产能优化,曙光初现

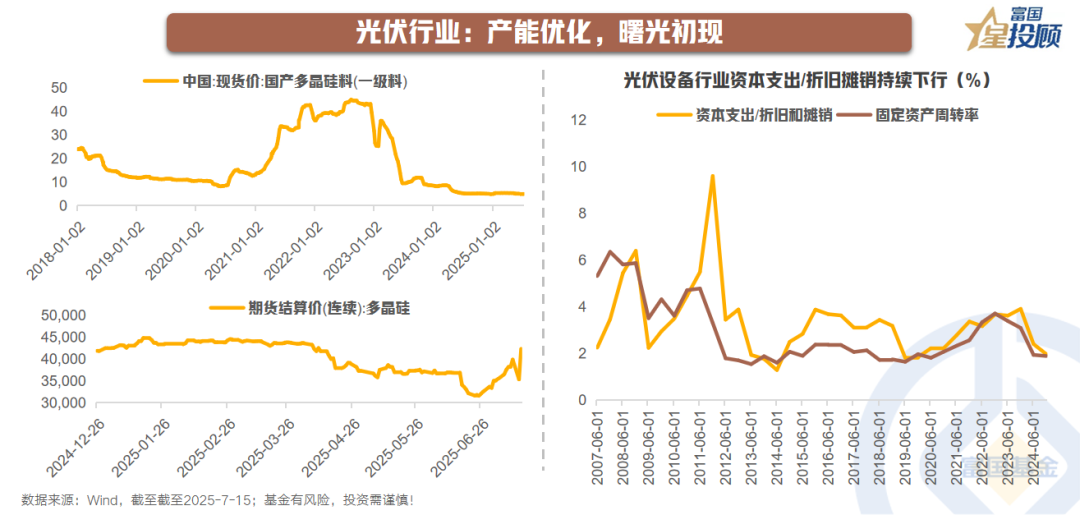

近年来,光伏行业产能过剩问题日益突出,中国光伏组件全球市场占有率远超100%,产能扩张速度远超需求增长,致使产品价格暴跌。“反内卷”相关政策下,行业正积极自救。近期,头部光伏玻璃企业宣布集体减产30%,行业上游多晶硅厂报价回升,多晶硅期货价格快速反弹。预计未来1-2年,供给侧调整或将使行业逐步触底。政策助力下,低效产能将加速出清,行业竞争格局优化。同时,随着全球对清洁能源的需求增加,光伏行业的长期发展前景依然广阔,拥有技术优势、成本优势的企业将率先受益,盈利能力有望显著改善。

05

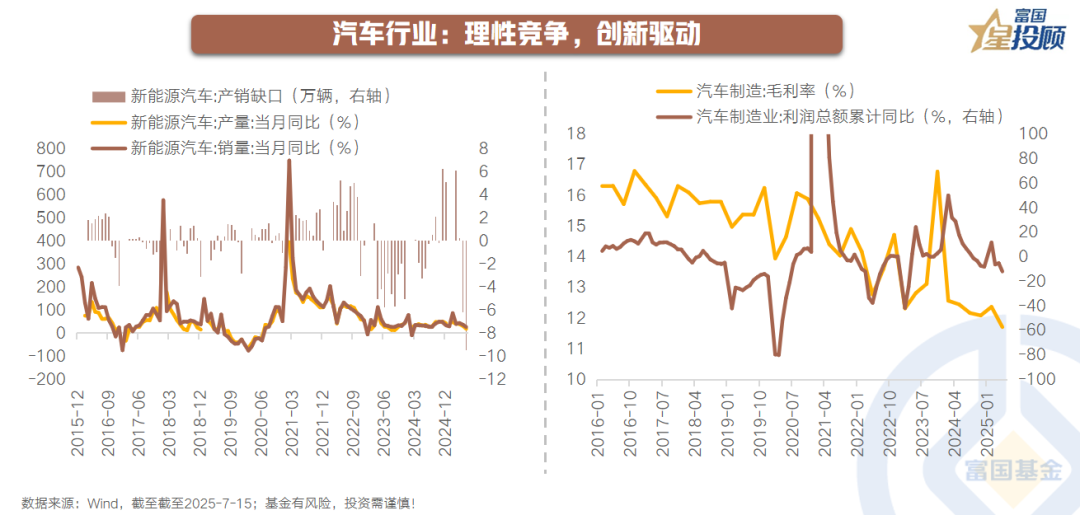

汽车行业:理性竞争,创新驱动

汽车行业,尤其是新能源汽车领域,长期价格战导致行业利润承压,1-5月行业利润同比下降11.9%。中国汽车工业协会与全国工商联汽车经销商商会相继倡议反对“无底线降价”,倒逼企业转向技术升级与服务生态构建。反内卷政策促使汽车企业回归理性竞争,加大研发投入,提升产品品质和附加值;同时优化供应链付款账期,缓解产业链上下游的资金压力。拥有核心技术、品牌优势的车企,如在智能驾驶、电池技术等方面领先的企业,将在新一轮竞争中脱颖而出,迎来估值重塑。

06

电商行业:模式转变,服务升级

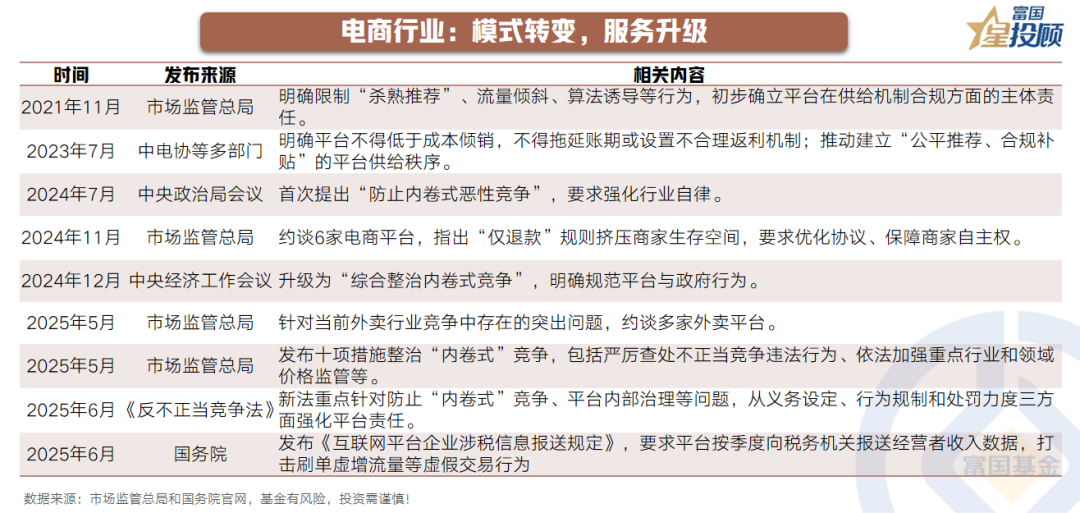

电商行业部分平台已开始调整策略,如取消外卖员超时扣款惩罚,转向为商家提供补贴,推动业务模式从单纯“卖产品”向“卖服务”转变。新《反不正当竞争法》将于2025年10月正式实施,其中明确提到“不得滥用平台优势强制压价,不得低于成本价恶性竞争”,政策有望推动电商行业从低价恶性竞争转向提升服务质量、优化用户体验的良性竞争轨道。具备完善供应链、优质服务体系的电商平台企业,将吸引更多用户,市场份额进一步扩大,盈利能力增强,相关电商企业投资潜力将随着行业模式优化而释放。

07

钢铁行业:供需调整,盈利修复

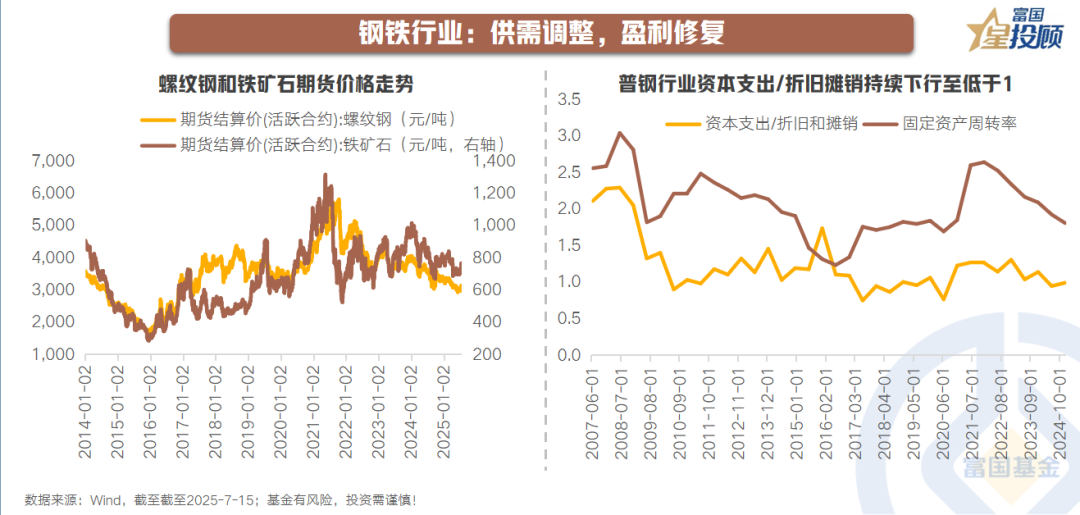

钢铁行业当前面临内需平淡、出口受阻困境,全球贸易摩擦背景下,还面临倾销质疑。政策层已对钢铁产能及产量限制作出明确安排,再次开启行政限产机制。从短期看,随着钢铁产量调控落地,粗钢产量减少有望推动螺纹钢价格反弹,进而带动行业盈利将大幅改善,与2016年供给侧改革初期类似。不同于2016年以行政化去产能为主,本轮调控更强调市场化、法治化手段与绿色低碳转型。中期而言,《2025年钢铁行业规范条件》明确“合规产能”标准,超低排放改造、能耗等将加速行业供给端出清,头部企业凭借规模、技术优势,市场份额有望进一步提升,盈利能力趋于稳定,红利资产特征将更加凸显。

08

水泥行业:转型阵痛中的结构性机会

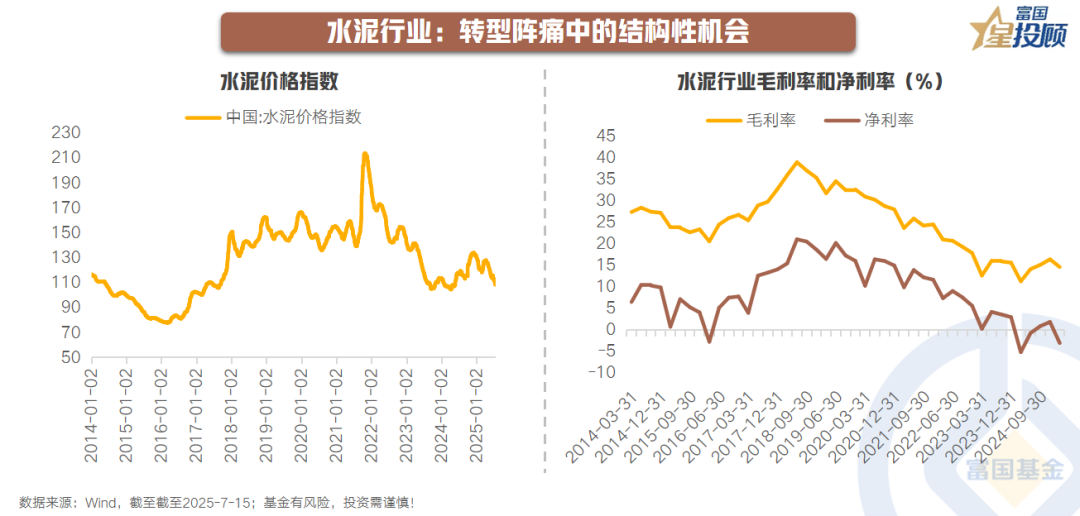

水泥行业长期受产能过剩、低价竞争困扰,部分区域水泥价格一度跌破成本线。政策层面,国家延续“去产能”结构性调整方向,同时错峰生产政策常态化执行,“反内卷”政策推动下,行业正迎来供给端深度调整。需求端方面,保障性住房、城市更新等政策为水泥需求提供支撑。但目前来看,水泥价格及企业毛利率、净利率均未出现企稳信号。若未来需求难显著恢复,政策或加码去产能。价格依赖供给端调控,有望低位修复;A股投资机会可关注区域优质龙头及低碳转型企业。

09

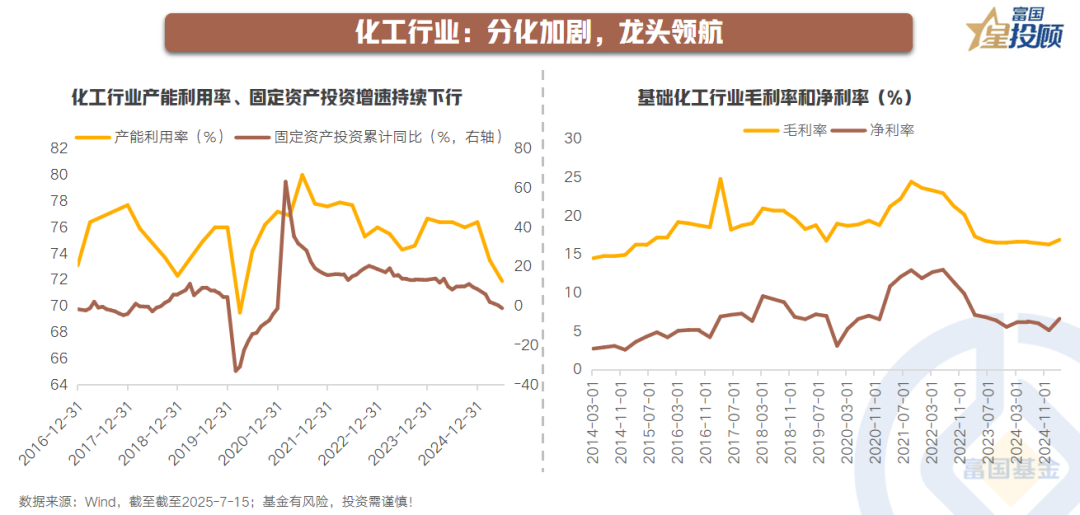

化工行业:分化加剧,龙头领航

化工行业细分领域众多,部分子行业如化学制品、化学原料、农化制品等,在反内卷政策推动下,供需结构出现改善迹象,虽然产能利用率、固定资产投资增速持续下行,但行业整体毛利率和净利率已出现企稳回暖迹象。行业内企业分化加剧,大型龙头企业凭借资金、技术、规模优势,在产能优化、技术创新方面走在前列,能够更好适应政策调整,抢占市场份额,投资价值将随着行业格局优化而提升。

10

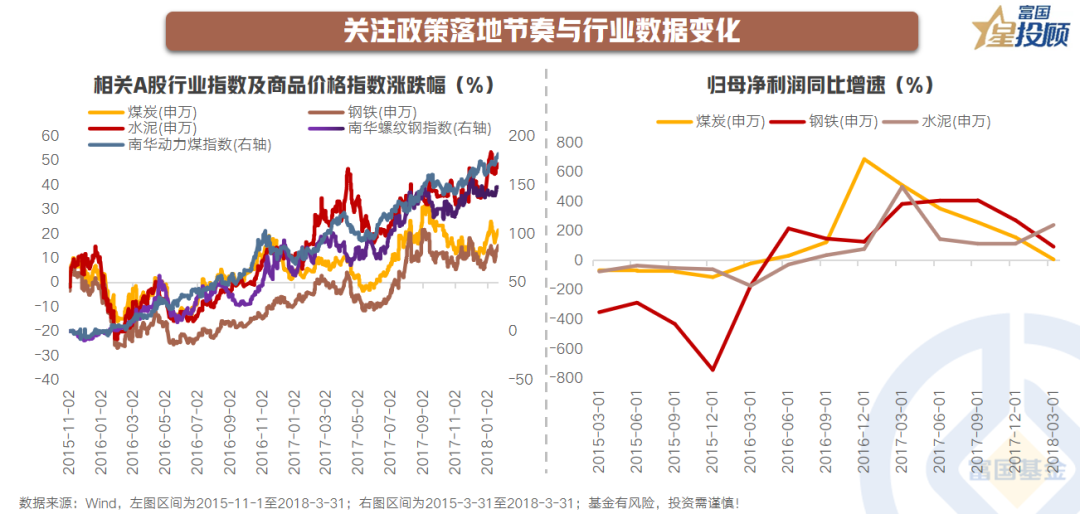

关注政策落地节奏与行业数据变化

从行情演绎的节奏来看,参考2016年供给侧改革相关行情,在政策出台初期,市场往往呈现预期升温下的主题性投资机会。随着政策的逐步落地和实施,行业基本面开始改善,业绩驱动的行情逐渐显现,优质企业的长期投资价值得以体现。在此过程中,1)关注政策落地节奏和行业数据变化。政策推进过程中存在不确定性,如执行力度不及预期或导致产能出清缓慢;产品价格回升、产能利用率提升、企业盈利改善等,是政策效果的重要参考指标。2)关注行业龙头企业。龙头企业往往具有技术、规模、品牌等优势,能更好适应政策调整,率先享受行业格局优化红利。

(文章来源:富国基金)