AI摘要:债市维持做多方向,短期利空消退但突破前低需依赖流动性宽松及降准降息信号;经济强生产弱需求支撑利率下行,10Y国债或降至1.4%-1.5%。美国通胀反弹主因关税效应显现,核心CPI偏软但存反弹隐忧;降息预期降温(7月可能性低),警惕三季度债务冲击推高美债利率。棚改让位城市更新,政策禁大拆大建而转向"留改拆"改造,资金源于专项债与实物安置;房地产发展重心转为存量提质(如城中村改造)以消化库存。

1、债市做多

数据来源:Choice

华西证券首席经济学家刘郁

对于后续,短期事件性利空基本排除,债市做多方向初步明朗,不过长端利率能否朝着前低水平靠拢,可能还需观察税期资金成色以及税期后的流动性宽松程度,倘若16日税期走款首日央行逆回购投放明显加力,或可考虑追加组合久期。

申万宏源研究固定收益首席分析师黄伟平

债市仍在利多通道,近期债市调整更多由风险偏好与资产比价效应驱动,预计债市调整时间和空间均较为有限。后续10Y国债突破前低的催化因素包括新的一轮降准降息、央行重启国债买入等等,现阶段而言,风险偏好回升和资产比价效应是制约长债利率下行的主要因素。虽然信用债行情可能告一段落,但是货币政策宽松基调叠加实体融资依然不强,债市6-8月依然在做多窗口期,债市节奏或向利率债切换,建议保持久期等待利多兑现。

国盛证券固收首席分析师杨业伟

强生产弱需求格局之下,债市或将继续走强。6月份数据显示经济呈现强生产弱需求的格局。这种情况下,债券利率趋势性调整压力不大。名义增长的放缓意味着名义利率存在继续下降的压力,同时,资产供给节奏下降也将增加债市资产荒的压力。我们预计债券利率有望再度下行,本轮10年国债利率有望下降至1.4%-1.5%水平。

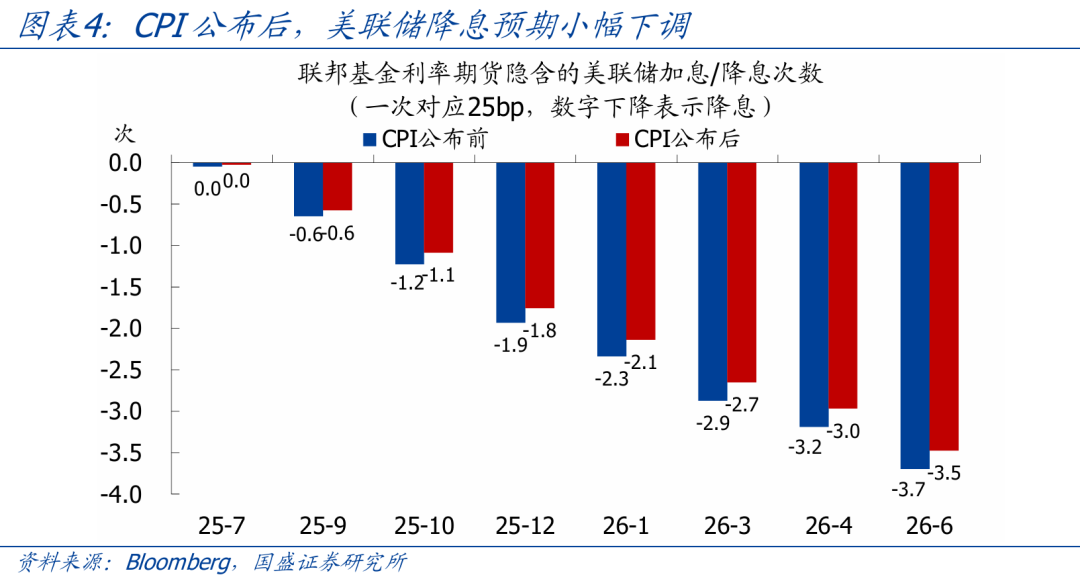

2、美国通胀回升

美国波士顿联储主席柯林斯

在这种背景下调整适当的政策是具有挑战性的。整体经济状况持续稳固,让美联储有时间仔细评估一系列即将出炉的数据。目前,对货币政策采取‘积极耐心’的态度仍然是合适的。

国盛证券首席经济学家熊园

美国6月CPI和核心CPI均有所反弹,关税影响开始显现。数据公布后,美联储降息预期小幅下调。关税豁免截至日期临近,市场预期美国与大部分国家无法达成协议。往后看,随着库存去化和关税上升,美国通胀仍面临上行压力,不宜对美联储降息期待过高。

中信证券海外研究首席分析师崔嵘

美国6月通胀基本延续“岁月静好”的状态,核心CPI环比增速连续第五个月低于预期,主因租金通胀和二手车价格降温。本次偏软的核心通胀不能验证“关税对通胀影响轻微”的猜想,事实上我们构建的“进口含量高的CPI”等追踪指标显示关税已初步影响到美国进口敏感型终端消费品价格。我们依旧认为美国通胀存在反弹隐忧,美联储7月降息的可能性小、年内最多降息两次,美元持续走弱的空间或较有限,美债目前的配置吸引力可能仍不太强。

兴业证券宏观首席分析师段超

随着库存消耗以及贸易谈判延期,三季度将是美国通胀压力的关键验证窗口期,叠加债务上限提高后的弥补性发债冲击,需警惕美债利率再次冲高的风险。

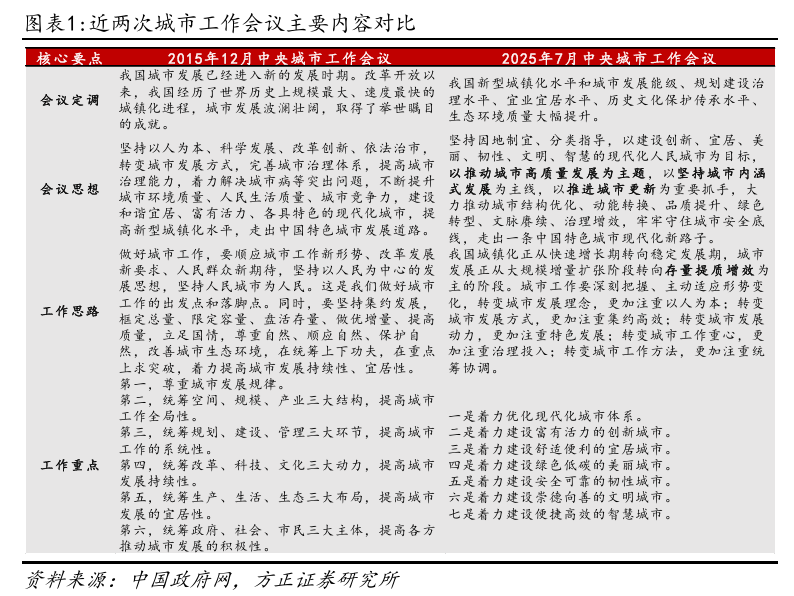

3、棚改“让位”城市更新

中信证券首席经济学家明明

本次会议的重点在于更新改造而非棚改货币化,预计政策效果将有效改善:往后看,预计下一阶段资金来源可能集中在特别国债、专项债,“改造升级”和“实物安置”或为主流,资金分配也会更多关注和居民实际需求的匹配,避免推升房价泡沫。

中国社科院国家未来城市实验室副主任、研究员王业强

首先是政策导向不同。今年刚发布的《持续推进城市更新行动的意见》明令禁止“大拆大建”,强调“留改拆并举”和历史文脉保护,这与棚改货币化安置的强刺激有本质区别;其次是市场基础不同。2024年商品房年化销售面积9.7亿平方米(回落至2009年水平),新开工规模仅7.5亿平方米(相当于2006年水平),缺乏高速扩张的市场容量;其三,资金可持续性存在制约瓶颈。城市更新项目回报周期长达20~30年,而棚改依赖土地财政快速回笼资金;第四,去库存逻辑存在差异。新增100万套城中村改造采用货币化安置,主要目标为消化现有商品房库存(预计带动1亿平方米销售),而非催生新增投资。

方正证券首席经济学家燕翔

展望未来,房地产新发展模式的核心必然是以适应我国地产供求新形势为核心,分别围绕供需两大主线展开。从需求侧来看,“房住不炒”下,地产的金融属性已经消减;从供给结构看,保障性质的租赁住房占比将进一步提升、低杠杆、低负债、低周转企业将占据更高比重。此次工作会议,也进一步确立未来发展的工作重心,在存量提质增效的思想下,以推进城市更新为重要抓手,重点工作聚焦推进城中村和危旧房改造等相关方向。