6月27日,鸿基创能科技(广州)股份有限公司(以下简称“鸿基创能”)向港交所提交上市申请,联席保荐人为海通国际和中信证券。

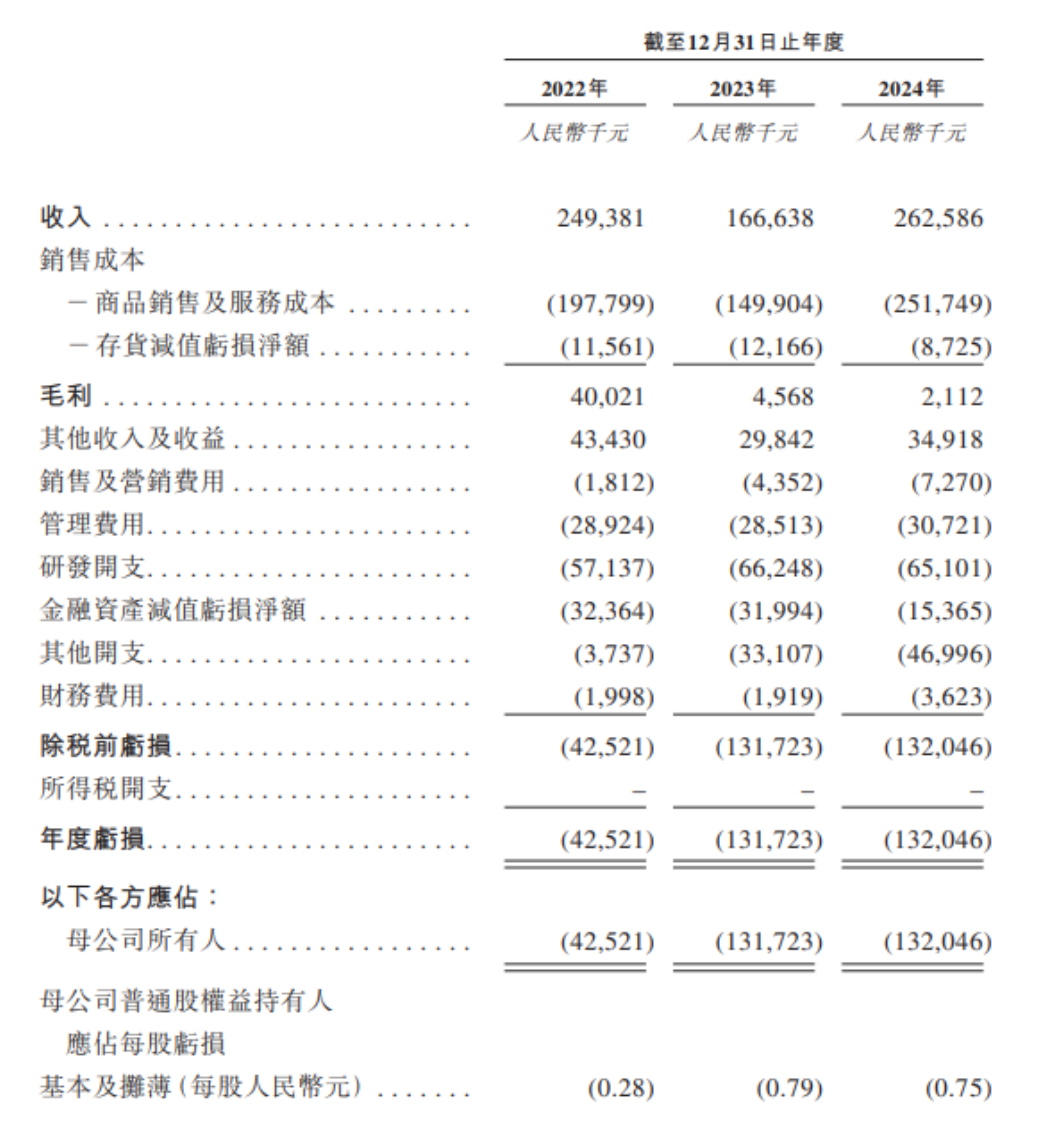

招股书显示,鸿基创能是全球领先的独立膜电极供应商,专门从事催化剂涂层质子膜(CCM)及膜电极(MEA)的研发、量产及商业化。从业绩来看,2022年、2023年、2024年,鸿基创能收入分别为2.49亿元、1.67亿元、2.63亿元;净利润分别为-0.43亿元、-1.32亿元、-1.32亿元,三年累计净亏损3.07亿元。

鸿基创能表示,港股IPO募集资金将用于加强研发能力,提升技术,推动产品创新与迭代;推动公司的国际销售及营销计划等。

业绩亏损

根据灼识咨询资料,催化剂涂层质子膜是膜电极的电化学核心。膜电极为氢燃料电池及电解槽的关键零部件,分别占燃料电池电堆及PEM(质子交换膜电解水技术)电解槽电堆总体成本的约70%及40%。

鸿基创能招股书介绍,公司生产PEM燃料电池催化剂涂层质子膜及膜电极,主要应用于燃料电池电动汽车,例如氢燃料电池汽车、氢燃料电池滑板车、氢燃料电池叉车及氢燃料电池船。公司PEM燃料电池催化剂涂层质子膜及膜电极的主要客户包括燃料电池电堆生产商、燃料电池系统集成商、汽车原始设备制造商及一级汽车零部件供应商。

招股书显示,鸿基创能已服务超130名客户,前十大客户的留存率超过70%。公司客户覆盖亚洲、北美、欧洲及澳大利亚的知名燃料电池公司及氢能行业的关键参与者。

鸿基创能称,公司的成功取决于持续研发的成果。2022年、2023年、2024年,公司研发开支分别为0.57亿元、0.66亿元、0.65亿元,分别占同期总经营支出的65.0%、66.8%、63.1%。

2022年、2023年、2024年,鸿基创能收入分别为2.49亿元、1.67亿元、2.63亿元;净利润分别为-0.43亿元、-1.32亿元、-1.32亿元。对于报告期内净亏损的主要原因,鸿基创能表示,一是全球及中国氢能行业及MEA行业均处于发展初期,公司尚未实现规模效益;二是公司正处于提升核心技术及增加销售的阶段,需要持续及大量投资于研发及业务发展以支持公司的增长。

来源:公司招股书

大部分收入依赖主要客户

鸿基创能大部分收入依赖主要客户。招股书显示,2022年、2023年、2024年,公司来自前五大客户的收入分别约为2.35亿元、1.45亿元、2.05亿元,约占公司总收入的比例分别为94.3%、87.2%、77.9%。同期,公司来自最大客户的收入分别约为1.20亿元、0.92亿元、0.81亿元,占公司总收入的比例分别为48.1%、55.4%、30.7%。

招股书显示,2022年、2023年、2024年,公司经营现金流出净额分别为2.26亿元、1.13亿元、1.40亿元,主要由于大量销售成本及研发开支带来的除税前亏损。

对于港股IPO募集资金的用途,鸿基创能表示,将用于加强研发能力,提升技术,推动产品创新与迭代;在长三角或珠三角建设高性能MEA产业化项目;有选择地进行战略收购及股权投资,以巩固公司在全球MEA行业的领先地位,并扩大公司在海外市场的影响力;偿还在中国的短期银行借款;扩大公司的业务规模;推动公司的国际销售及营销计划等。