2025年上半年,甲醇期货主力合约整体震荡下行,下半年将如何运行?

[供需格局将进一步趋紧]

节能降碳政策对甲醇供给影响深远

2025年,国内甲醇装置的投产时间集中于年初和年底,以一体化装置为主。2025年下半年计划投产的三套甲醇装置产能达220万吨/年,但实际带来的可流通产量为零。一方面,赤峰新木园的新投产装置为绿色甲醇,绿色甲醇因成本问题导致需求相对单一、流通路径相对封闭,暂不计入目前的可流通产量中;另一方面,其余两套装置均在年底投产,2026年产能才开始逐步释放。

表为2025年国内甲醇装置投产计划

值得注意的是,2025年是“十四五”规划收官之年,也是《2024—2025年节能降碳行动方案》实施的最后一年,监管部门对碳排放和能耗的管控或更为严格。我国煤制甲醇行业约25%的产能能效低于基准水平,2025年年底此类产能需要完全退出。我国煤制烯烃行业全部产能能效高于基准水平。由此可见,甲醇下游的煤制烯烃行业节能降碳效果显著,暂时不存在产能出清的风险;节能降碳政策对供给端的影响更为深远,可以倒逼行业延伸产业链、提升产品附加值、出清低能效产能。

化肥企业转产甲醇的影响有限

国内化肥企业的核心产品是尿素和甲醇,两者的盈利情况直接决定着企业的利润水平。以甲醇的主要产销区和尿素的主要产区山东地区为例,2024年四季度以来甲醇的生产利润持续上涨,一度突破300元/吨,而尿素则因需求不振导致价格下跌,部分企业持续亏损、转产甲醇。但是,转产甲醇成本较高,而且今年6月以来甲醇生产利润回落、尿素生产利润回升,化肥企业转产甲醇的意愿不断降低,难以形成区域联动和协同效应。综合来看,部分化肥企业转产甲醇对甲醇市场的影响有限。

秋季检修规模或扩大

图为我国甲醇生产企业月度开工率

近几年,国内西北地区大型甲醇生产企业的检修策略出现明显变化,部分西北龙头生产企业的大型装置检修年限已经逐渐拉长,且检修时间也不再集中于3—5月。当甲醇生产利润较好时,企业会保持高开工率;利润较差甚至亏损时,企业更愿意通过检修来避免长时间的亏损。

图为我国甲醇月度产量(单位:万吨)

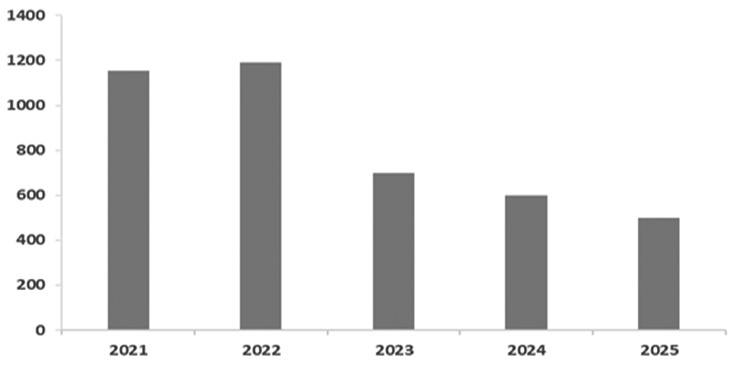

数据显示,2021年和2022年甲醇春季检修(春检)规模在1200万吨左右,2023年降至700万吨左右,2024年降至600万吨左右,2025年降至500万吨左右。可以看到,春检规模逐年缩小,最主要的原因是甲醇生产利润较高。受伊朗甲醇装置重启节奏偏慢的影响,2024年上半年甲醇进口量下降、需求大增、企业生产利润大幅修复,多套甲醇装置的检修计划推迟,因此春检规模同比有所下降。2025年,伊朗甲醇装置重启时间延后、进口量下降,春检规模也有所下降。

甲醇秋季检修(秋检)一般集中在8—10月,春检规模下降可能导致检修需求后移,企业在秋季增加检修规模。2024年,春检推迟就导致秋检规模扩大,这一趋势极有可能在2025年下半年得到延续。在2025年新增产能有限、实际可流通产量增加有限的背景下,甲醇秋检规模扩大带来的供应收缩效应将更为显著。

图为2021—2024年春检规模(单位:万吨)

天然气制甲醇装置亏损明显

2025年1—4月,中国甲醇进口总量为286.48万吨,同比大幅下降31.49%。其中,进口伊朗甲醇114.21万吨,同比大幅下降52.24%。伊朗甲醇进口量锐减是国内甲醇进口量大幅下降的主要因素。一方面,2024年11月,伊朗全国范围内大规模停电,17座发电厂几乎完全停止运转,用气缺口达3.5亿立方米/日,甲醇工厂也提前1个月左右进入停车状态;另一方面,2025年一季度伊朗天然气供需缺口较大,甲醇生产企业限气的规模和时长远超往年同期,停车检修的产能占总产能的80%,复产节奏缓慢。在天然气供需缺口明显和以伊冲突影响供应的背景下,2025年年底至2026年上半年,伊朗甲醇生产企业的停车规模和周期预计将再度扩大。

2023年,天然气价格上涨、供应短缺及甲醇价格快速下跌等因素导致我国西南地区甲醇行业大面积亏损,许多企业降负运行或停产检修。2023年,西南地区合同内天然气价格为2.2元/立方米,同比上涨10.6%,天然气制甲醇生产成本大幅增加。2025年上半年的天然气执行价在2.27元/立方米左右,天然气制甲醇生产成本下降约30元/吨,相关企业并未扭亏为盈。天然气制甲醇装置如果长期处于亏损状态,其运行稳定性存疑。

图为我国天然气制甲醇装置开工率

港口累库幅度或不及预期

近期,受相关政策影响,进口伊朗甲醇的物流复杂程度及成本上升;部分伊朗航线需更换新船,短期运力紧张可能推高运费。此外,今年伊朗频繁发生安全事故,可能促使伊朗政府强化全国储运设施检查,导致出口效率下降。以上因素短期将影响甲醇到港节奏,中长期则会抬升运力成本,进而导致我国甲醇进口量下降。

以伊冲突也导致伊朗甲醇产量下降。6月15日,伊朗南帕尔斯气田遭袭,天然气产量损失约1200万立方米/日。阿萨鲁耶港附近的甲醇生产企业用气多来源于南帕尔斯气田,因此约一半的企业选择停车,涉及产能约660万吨/年。16日,停车规模有所扩大,涉及Bushehr、Marjan、Kimiya、Sabalan、Arian、KPC等多家甲醇生产企业,涉及产能约891万吨/年,伊朗甲醇的装船速度也因安全问题而放缓。

目前伊朗是我国第一大甲醇进口来源国,由于地缘局势不稳定性并未消除,伊朗甲醇生产及出口仍然存在不确定性,后期或影响我国沿海地区的甲醇供应,从而导致港口累库幅度不及市场预期,甚至可能进入去库周期。下半年需要密切关注伊朗甲醇装置的运行状态和装船发运情况。

图为我国甲醇港口库存(单位:万吨)

下半年醋酸装置密集投放

近年来,MTO经济性偏弱一定程度上拖累了新增产能的释放节奏。2025年前三季度无新增外采甲醇的MTO装置投产,MTO新增产能以CTO一体化装置为主,已经于今年一季度全部投产完毕。2025年年底虽有广西华谊和联泓新科两套外采甲醇的MTO装置投产,但其带来的甲醇需求增量到2026年才能逐步释放。

2025年,传统下游新增产能主要是甲醛、醋酸和MTBE装置。2025年下半年是醋酸新装置的密集投产期,除新疆中和合众的醋酸装置上游配套甲醇装置外,其余醋酸装置全部外采甲醇。其中,前期投产的河北建滔和谦信荆门两套新醋酸装置现已维持较高的产能利用率,新疆中和合众和上海华谊两套新建醋酸装置预计将于6月中下旬投产,合计产能为140万吨/年。近年来,国内醋酸行业产能密集释放,“集中化、大型化”的产业特点凸显,阶段性利多甲醇价格。随着新产能稳步投放,醋酸市场供应压力进一步增加,产品价格和生产利润也会继续下降。

图为醋酸生产利润(单位:元/吨)

表为2025年甲醇MTO装置及传统下游投产计划

需求仍有增长预期

在产能逐年增长、需求增速有限的背景下,甲醇下游BDO、MMA、甲烷氯化物和碳酸二甲酯等新兴精细化工品的生产利润不佳,新装置投产进度不及市场预期,部分计划于2024年年底投产的装置延迟至2025年。2025年下半年,上述新装置陆续投产后,甲醇需求仍有增长预期。

表为2025年甲醇下游装置投产计划

下游亏损加剧或产生需求负反馈

2025年上半年以来,虽然甲醇传统下游和MTO的生产利润不佳,但开工率尚可,甲醇需求仍然具有一定韧性,企业库存一直维持在历年同期偏低水平。目前已经进入高温多雨的需求淡季,但多套醋酸装置在今年密集投产,后续“金九银十”的需求旺季仍然值得期待。

值得注意的是,甲醇价格快速反弹但下游产品价格涨幅有限,传统下游综合加权利润小幅下跌,华东沿海MTO装置加权模拟利润大幅下跌至亏损区间,下游对高价甲醇的承接意愿直接决定了MTO装置的开工率,下游亏损加剧后可能产生需求负反馈。

图为华东沿海MTO装置加权模拟利润(单位:元/吨)

转出口贸易量逐步回落

2025年上半年,国内甲醇和海外甲醇的价差长时间维持在运费之上,国内甲醇转出口贸易量明显增加,1—4月出口量同比增加868%。近期,随着国内甲醇价格回升和海外甲醇价格回落,内外价差已经大幅收窄,部分区域的价差已经低于运费,转出口贸易已经没有利润,甲醇转出口贸易量也将逐步下降。

图为国内甲醇月度出口量(单位:万吨)

[行情展望]

2025年下半年,甲醇基本面有望边际改善。供应方面,可流通产量增加有限,“十四五”规划收官之年落后产能出清速度有望加快,春检规模缩水或导致秋检规模扩大,天然气制甲醇装置大幅亏损影响其运行稳定性。需求方面,今年下半年下游新装置密集投放或拉动甲醇需求增长,需注意传统下游对高价甲醇的承接意愿。

进口方面,受政策限制、伊朗港口安全事故频发及地缘冲突等因素影响,伊朗甲醇进口量存在较大不确定性,港口累库幅度或不及市场预期。

整体来看,2025年下半年甲醇市场供需格局趋紧,价格中枢有望逐步上移,单边可保持逢回调做多远月合约的思路。需注意可能出现的秋检规模不及预期、伊朗甲醇进口量超预期、港口累库幅度超预期、醋酸装置投产进度不及预期等情况。