继泡泡玛特(09992.HK)和布鲁可(00325.HK)之后,IP玩具公司北京乐自天成文化发展股份有限公司(下称“乐自天成”)也于5月22日向香港联交所递表申请上市。

时代商业研究院发现,2024年,泡泡玛特早已130亿元营收筑起坚固的潮玩帝国,布鲁可也以22亿元规模加速追赶,排名第三的乐自天成营收为6.3亿元,稍显落后。此外,在GMV(总商品价值)、市占率和毛利率方面,乐自天成也被前两者拉开差距。

从经营的IP(版权)属性来看,乐自天成营收上较为依赖授权IP,与泡泡玛特有所不同。值得注意的是,乐自天成自有IP的营收占比在2023年和2024年都呈现下滑趋势。而2024年其IP授权成本还出现增长的迹象,自有IP的开发有待进一步提升。

6月4日、6月24日,就较为依赖授权IP、自有IP收入占比下滑、与竞争对手的差异情况等相关问题,时代商业研究院向乐自天成发邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

市占率已跻身前三,但2024年尚未形成盈利

根据招股书,乐自天成主要从事IP玩具的设计、开发和销售,通过品牌店、无人零售机、主流电商平台上的旗舰店、“52TOYS”微信小程序和移动应用程序进行直营销售。截至2024年末,其已拥有超过100个自有及授权IP。

不过,与同为IP玩具公司的泡泡玛特和布鲁可相比,乐自天成在收入规模上有着较大的差距。

根据Wind数据,2022—2024年,乐自天成的营收分别为4.63亿元、4.82亿元、6.3亿元;泡泡玛特的营收分别为46.51亿元、63.45亿元、130.38亿元;布鲁可的营收分别为3.26亿元、8.77亿元、22.41亿元。

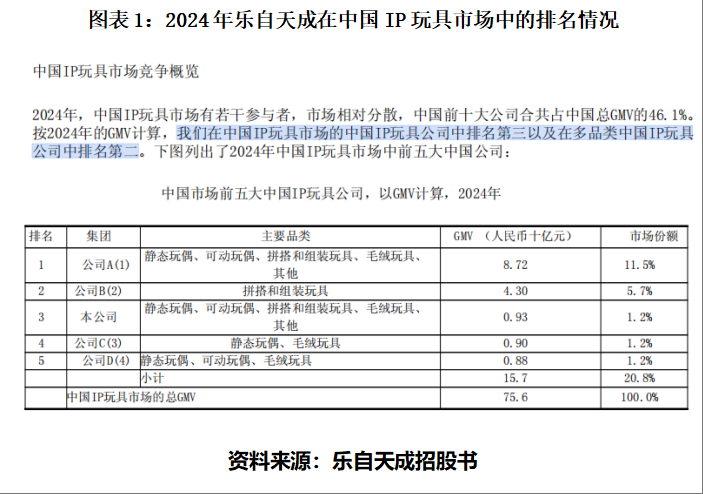

乐自天成在招股书中表示,根据灼识咨询数据,按2024年的GMV计,其在中国多品类IP玩具公司中排名第二,在中国IP玩具公司里则排名第三。

其中,2024年,泡泡玛特的GMV为87.2亿元,布鲁可的GMV为43亿元,而乐自天成的GMV为9.3亿元,三家企业对应的市场份额分别为11.5%、5.7%、1.2%。从市占率的表现来看,乐自天成与泡泡玛特和布鲁可也有着不小的差距。

值得一提的是,上述三家公司中,2024年只有泡泡玛特实现了盈利,乐自天成和布鲁可均处于亏损状态,泡泡玛特、乐自天成、布鲁可的净利润分别为31.25亿元、-1.22亿元、-4.01亿元。

在毛利率方面,三者之间也出现明显的差异。2024年,泡泡玛特的毛利率高达66.79%,其次是布鲁可,毛利率为52.6%,而乐自天成的毛利率仅为39.92%。

此外,时代商业研究院发现,虽然三者都是IP玩具公司,不过,具体的业务属性又有所不同。布鲁可在2024年年报中并未将自身定位为“潮玩”行业,而是拼搭和组装玩具公司。

而泡泡玛特与乐自天成业务较为相似,均拥有数量较多的艺术家联名IP玩具,潮玩属性较强。不过,对比泡泡玛特和乐自天成,在IP收入来源上,两家潮玩企业又有着较为显著的差异。

一般而言,潮玩企业经营的IP主要有两个来源:一类是通过自主研发的IP或与艺术家联名创作的IP,统称为自有IP;另一类是通过外部授予版权而获得的IP,统称为授权IP。

根据泡泡玛特年报,2024年,其自有IP收入为111.21亿元,营收占比为85.3%,其中,13个自有IP收入超过1亿元;授权IP的收入为16亿元,仅占总营收的12.27%。

而根据乐自天成招股书,截至2024年末,乐自天成拥有35个自有IP和80个授权IP。其中,授权IP的收入占比为64.5%,自有IP的营收占比则为24.5%。

IP授权成本接近翻倍,自有IP收入占比两年连降

乐自天成在招股书中披露,2024年,其授权IP的收入为4.07亿元,来自包括蜡笔小新、猫和老鼠、迪士尼旗下IP(迪士尼公主、草莓熊、史迪奇、冰雪奇缘)等;自有IP的收入为1.54亿元,来自于包括猛兽匣变形机甲系列、胖哒幼(Panda Roll)熊猫系列以及Sleep系列等。

或由于授权IP的数量占比较大,在招股书中,乐自天成表示,其销售成本包括产品销售成本、授权成本、模具成本、分拣和物流成本、劳动力及其他成本,成本控制成为供应链管理的一个关键方面。

根据招股书,2022—2024年,乐自天成的销售成本分别为3.29亿元、2.87亿元、3.79亿元。其中,IP授权成本分别为3377.3万元、2321.8万元、4575.5万元,IP授权成本占总销售成本的比例分别为10.3%、8.1%、12.1%。2024年,IP授权成本有升高的迹象,在总销售成本中的占比也随之增长。

与此同时,乐自天成还存在部分产品直接从外部采购成品的情况。根据招股书,2022—2024年,其采购第三方产品的成本分别为7255.5万元、4487.3万元、4995.2万元。

值得注意的是,报告期内,乐自天成自有IP收入出现波动,且营收占比连续两年出现下滑。

根据招股书,2022—2024年,乐自天成自有IP贡献的收入分别为1.3亿元、1.29亿元、1.54亿元,营收占比分别为28.5%、27%、24.5%。乐自天成称,报告期内(2022—2024年),变形机甲系列的“猛兽匣”和Panda Roll、Sleep表现较为突出。不过据其披露的数据,“猛兽匣”上述三年的GMV也仅实现了1.9亿元,占自有IP三年总收入的46%。

而随着玲娜贝儿、Molly、LABUBU等潮玩IP的不断爆火,潮玩行业的新竞争者不断涌现,乐自天成需要面对的市场环境,也变得愈发残酷。

截至2025年6月23日,时代商业研究院在天眼查平台查找“潮玩”相关的企业,在续/在业的企业共有21346家。如图表2所示,一年内(2024年6月23日—2025年6月23日)成立的“潮玩”企业就多达9306家,占总体在续/在业潮玩企业数量的43.6%。

在毛利率水平相对较低、市场竞争愈发激烈的双重挑战下,乐自天成若要降低销售成本、提升自身盈利水平,未来需进一步加大对自有IP的孵化与开发。