近日,深圳市恒运昌真空技术股份有限公司(下称“恒运昌”)科创板IPO申请获上交所受理,其保荐机构为中信证券。

招股书显示,恒运昌是国内领先的半导体设备核心零部件供应商,主要从事等离子体射频电源系统、等离子体激发装置、等离子体直流电源、各种配件的研发、生产、销售及技术服务,并引进真空获得和流体控制等相关的核心零部件,围绕等离子体工艺提供核心零部件整体解决方案。

公司产品方面,恒运昌主要围绕等离子体工艺打造产品矩阵,自研产品具体包括等离子体射频电源系统(等离子体射频电源及匹配器)、等离子体激发装置(远程等离子体源、射频离子源)、等离子体直流电源、配件(滤波器、阻抗调整器等),引进产品主要包括真空获得和流体控制分别所需的真空泵、质量流量计等核心零部件;同时还为晶圆厂提供等离子体射频电源系统原位替换及维修等技术服务。

数据显示,2022年、2023年及2024年(以下简称“报告期”),恒运昌自研产品占比较高且不断上升,期内分别占总营收比为66.02%、73.51%及84.34%。

业绩方面,报告期内恒运昌营业收入分别为1.58亿元、3.25亿元、5.41亿元,2022年—2024年营业收入复合增长率为84.91%;扣除非经常性损益后归属于母公司股东的净利润分别为0.20亿元、0.69亿元和1.31亿元,2022年—2024年复合增长率为156.72%。

据招股书,恒运昌主营业务毛利率分别为41.65%、46.11%和48.71%,公司称毛利率逐年提升主要得益于公司高毛利率的自研产品销售规模及占比快速增长。

值得注意的是,恒运昌客户集中度较高,公司业绩离不开公司第一大客户拓荆科技。

据招股书,报告期内恒运昌收入主要来自于半导体设备行业,公司前五大客户产生的收入占主营业务收入的比例分别为73.54%、80.39%及90.62%。其中,公司向第一大客户拓荆科技的销售收入占比分别为45.23%、58.16%及63.13%,公司的客户集中度较高。

恒运昌称,公司自2018年开始与拓荆科技开展多款PECVD设备所需等离子体射频电源系统的国产化开发及验证工作,2020年获得批量订单,供货规模逐步起量。报告期内,公司已稳定批量供应拓荆科技PECVD设备,是拓荆科技2024年度第一大等离子体射频电源系统供应商、前十大零部件供应商。

研发方面,恒运昌称,等离子体射频电源系统行业属于技术密集型产业,为巩固和提升市场竞争地位,公司持续保持较高的研发投入。

报告期内,恒运昌各期研发投入分别为2,154.21万元、3,696.37万元及5,528.00万元,占营业收入的比例分别为13.62%、11.36%和10.22%。截至2024年12月31日,公司共有研发人员152名,占全部员工比例为41.64%。

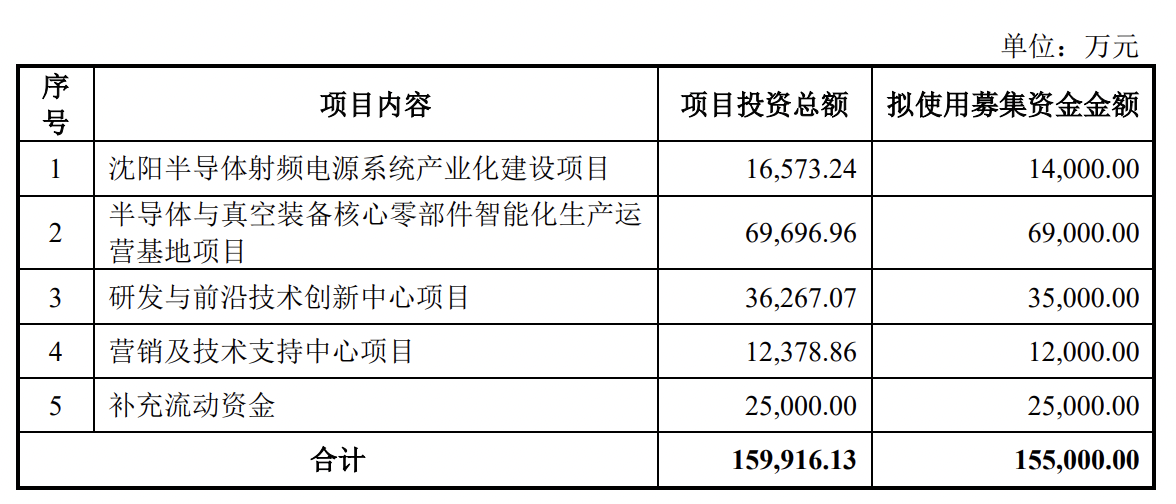

此次IPO,恒运昌拟募集资金15.5亿元。

恒运昌本次募集资金主要用于沈阳半导体射频电源系统产业化建设项目、半导体与真空装备核心零部件智能化生产运营基地项目、研发与前沿技术创新中心项目、营销及技术支持中心项目。公司称本次募集资金投资项目达产后,产能将在现有基础上大幅提升。

根据招股书,报告期内,恒运昌产能已连续三年超负荷运行,产能利用率分别达到121.34%、102.12%、111.24%。公司称尽管已积极通过扩产和生产流程优化等方式提升产能,但仍难以充分满足市场快速增长的需求。若公司未能及时扩充产能,将可能面临市场机会流失、业务拓展受限及竞争力下降等风险。