2025年上半年,受全球贸易及经济动荡影响,亚洲股市波动较大。随着不确定因素持续至下半年,贸易政策和货币政策走势仍是影响市场情绪的关键因素。尽管面临挑战,但亚洲通胀趋稳、流动性充裕及积极的政府政策均有助于抵消经济增长的利空因素。我们认为,着眼于长远并积极采取自下而上的选股策略,有助于投资者有效应对动荡的市场环境。

亚洲韧性

2025年下半年,宏观经济因素预计将继续主导亚洲市场,短期内其影响可能超过当地驱动因素。全球贸易政策的任何变动,均可能引发难以预料的市场反应。我们认为,4月初公布的“解放日”关税不应被视为最终关税决定,而是美国将关税框架作为与其他国家谈判的工具。

自5月初以来,中美贸易关系有所缓和。美国暂缓对亚洲其他国家实施对等关税90天,但在此期间保留10%的关税税率。我们认为,上述进展表明双方仍存在建设性对话空间。尽管亚洲市场前景仍不明朗,但预计未来发展不太可能出现重大负面冲击。韩国、印度及日本等有望通过正在进行的谈判获得更优惠的关税条款。

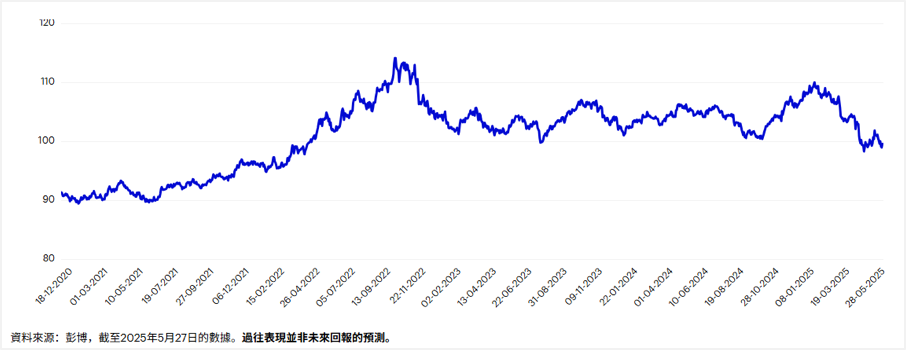

另一关键宏观趋势是美元持续走弱,这对亚洲具有积极影响。今年早些时候,美元疲软曾推动韩元等货币升值。我们认为,地区货币升值可吸引资金流入,支撑当地消费。尽管货币升值短期内可能冲击出口,但长期来看,韩国在科技及半导体领域的雄厚实力将为持续增长奠定坚实基础。

图1 – 美元指数(2020年12月至2025年5月)

尽管全球宏观环境动荡不安,但亚洲经济保持稳定。区内通胀基本受控,亚洲各国的财政状况整体稳健,因此政府能够灵活并积极地应对潜在的增长放缓。在过去5个月,近90%的亚洲国家的整体通胀率维持在央行目标区间内。2025年3月,区内整体通胀率接近2021年3月以来的最低水平。

亚洲各地的政策部门均表示已准备就绪,可通过一系列货币及财政工具拉动内需并缓解外部冲击。此种政策灵活性,再加上相对温和的通胀环境,增强了亚洲的韧性,并巩固了我们对今年剩余时间的乐观预期。

应对市场波动

在当前市场环境下,我们认为密切关注亚洲各地的企业情绪及消费者信心至关重要。随着亚洲适应不断变化的贸易格局,这些指标可反映企业的投资步伐以及消费者的消费意愿。企业投资持续复苏及消费支出保持稳健将巩固亚洲的增长前景,而任何倒退都可能意味着需要更多政策支持。追踪这些趋势有助于投资者评估区内近期的经济走势及政策回应的成效。

鉴于今年宏观驱动因素的影响较大,我们看好拥有强大结构性利好因素及长远前景明朗的行业。人工智能、创新、数字基建及当地消费等领域仍然是亚洲经济增长的重要支柱。

我们预计中国市场和韩国市场能够凭借不断提升的技术实力,受益于人工智能行业的扩张,通过提高创新及技术效率为企业带来成本效益并降低开支。同时,印度、东盟以及中国庞大的本地市场,将持续通过不断增长的中等收入人口推动国内消费增长。

我们偏向采用自下而上的主动式投资方法,把握市场波动并注重投资质量。在短期市场走势难以预测的环境中,着眼于长线投资并采取纪律严谨的买卖策略至关重要。若投资者愿意承受短期走势的不确定性,则有望从该地区的长期增长中获益。例如,MSCI亚洲(日本除外)指数于4月初见底,随后于2025年5月强劲反弹15%以上,已收复失地。

图2 – MSCI亚洲(日本除外)指数与MSCI美国指数远期市盈率之比较

就亚洲企业盈利而言,与五年前首次关税冲突相比,企业现已调整供应链、拓展其他市场并增强财政实力。亚洲企业2025年第一季度的盈利已充分彰显韧性,今年以来盈利报告整体向好,营收及利润均实现同比增长。

亚洲股市的估值仍具吸引力。无论从相对角度还是与自身历史平均水平相比,亚洲股价均较发达市场存在大幅折让。这一估值差距,再加上强劲流动性(特别是在美元走弱的环境下),为长线投资者提供了具吸引力的机会。随着盈利增长预期趋于稳定,且宏观风险逐渐被市场消化,我们认为当前环境有利于精选亚洲股票。

【作者系景顺亚洲(日本除外)首席投资总监】