中信建投研报称,年初DeepSeek发布R1,性能媲美OpenAI o1,并通过诸多优化手段实现了算力成本的大幅降低,成本降低为推理应用突破提供了基础,AI在云侧、端侧的赋能开始显现。英伟达GB200、CSP自研ASIC放量,GB300、HBM4商业化酝酿中,算力基础设施持续迭代。端侧AI应用商业化提速,AI手机、AI PC渗透率快速提升,智能车、机器人、可穿戴(XR、AI眼镜、耳机)、智能家居等正进行AI化升级。AI快速迭代带来算力需求快速增长,先进制程、先进封装、先进存储需求高涨,相关厂商积极扩产。国内传统半导体的国产化率较高,但高端芯片自给受限,高端产能亟需突破,重点关注国产先进制程、先进存储、先进封装、核心设备材料、EDA软件等。

全文如下

中信建投2025下半年展望 | 电子:端侧AI爆发可期,国产高端产能亟需突破

年初Deepseek发布R1,性能媲美OpenAI o1,并通过诸多优化手段实现了算力成本的大幅降低,成本降低为推理应用突破提供了基础,AI在云侧、端侧的赋能开始显现。英伟达GB200、CSP自研ASIC放量,GB300、HBM4商业化酝酿中,算力基础设施持续迭代。端侧AI应用商业化提速,AI手机、AI PC渗透率快速提升,智能车、机器人、可穿戴(XR、AI眼镜、耳机)、智能家居等正进行AI化升级。AI快速迭代带来算力需求快速增长,先进制程、先进封装、先进存储需求高涨,相关厂商积极扩产。国内传统半导体的国产化率较高,但高端芯片自给受限,高端产能亟需突破,重点关注国产先进制程、先进存储、先进封装、核心设备材料、EDA软件等。

我们认为,2025年应当关注两大主题:(1)AI算力;(2)半导体国产替代。

一、算力成本降低,催化推理需求,端侧AI爆发可期

算力成本大幅降低,在云侧端侧的赋能显现。年初Deepseek发布R1,性能媲美OpenAI o1,并通过诸多优化手段实现了算力成本的大幅降低,成本降低为推理应用突破提供了基础。在云侧,随着大模型能力持续突破,AI在头部CSP的实际收入、用户行为和产品力提升方面也在深度介入。在端侧,移动设备的硬件升级、大模型的压缩技术等正在推动端侧模型落地。

GB200、ASIC放量,AI硬件需求持续扩张。英伟达GB200、CSP自研ASIC放量,下一代GB300即将量产,同时HBM4/4e也将落地,算力硬件快速迭代。AI算力加速了对先进制程、先进封装、先进存储的需求,以GPU、CoWoS/SoIC、HBM、高速PCB、光模块为代表的算力需求持续扩张,供应商大力扩产,预计2025年AI硬件产业维持高景气。

端侧AI开始加速,终端出货爆发可期。端侧AI带来成本、能耗、可靠性、隐私、安全和个性化优势,已经具备实践基础,终端设备有望在AI的催化下迎来新一轮创新周期。从终端看,先落地、成规模的终端是手机和PC,硬件上其2024年AI渗透率分别为18%、32%,预计手机AI化比率持续提升,持续推动硬件升级。此外,智能车、机器人、可穿戴(XR、AI眼镜、耳机)、智能家居等也正在融入AI,2025-2026年有望看到终端出货的爆发式增长。

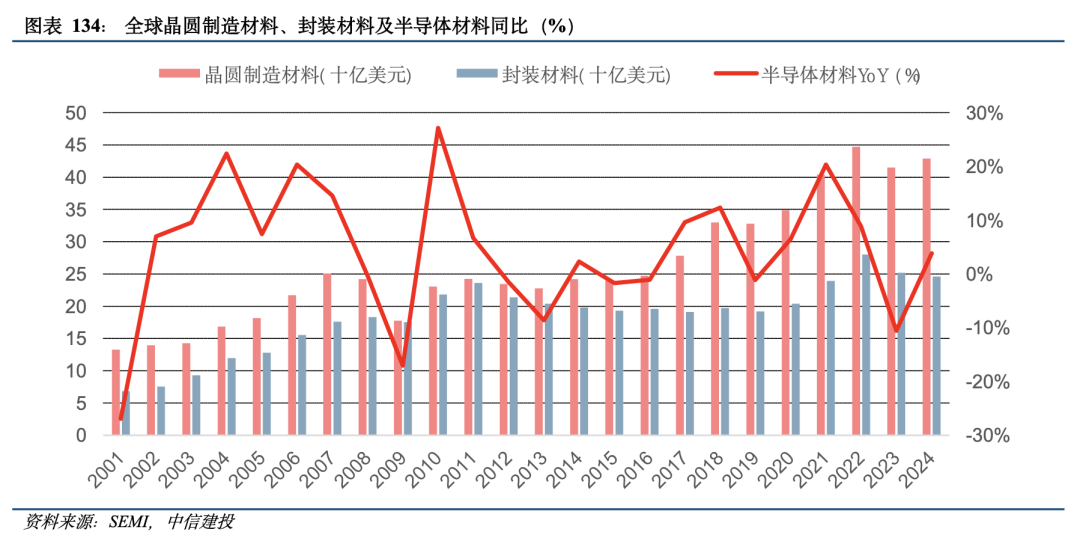

二、AI引领半导体周期,国产高端产能亟需突破

本轮半导体周期,核心需求是AI。2023-2024年,AI需求集中在云端,大模型的迭代演进拉动算力基础设施需求快速增长,GPU、HBM 几乎一年迭代一个代际,配套的网卡、光模块、散热、铜缆/PCB等亦是如此。随后,AI进入端侧,手机、电脑的AI化快速推进,可穿戴、工业、汽车等也在AI化升级。该产业趋势中率先受益的是上游硬件:GPU/SoC、存储、PCB、制造代工、设备材料等。

国产算力自给受限,高端产能亟需突破。当前,海外先进制造、先进封装代工产能难以获取,国产算力产业链仍在奋力追赶,关键环节处于“强需求、弱供给”的状态。虽然国内半导体国产化率在过去几年持续提升,但是核心环节国产化率仍然较低,如高端芯片的生产制造、先进封装技术的研发、关键设备材料的攻关、EDA软件的开发等。在传统半导体国产化已有一定基础的情况下,先进制程、先进存储、先进封装、核心设备材料、EDA软件的国产化仍有较大提升空间。

1、未来中美贸易摩擦可能进一步加剧,存在美国政府将继续加征关税、设置进口限制条件或其他贸易壁垒风险;

2、AI上游基础设施投入了大量资金做研发和建设,端侧尚未有杀手级应用和刚性需求出现,存在AI应用不及预期风险;

3、宏观环境的不利因素将可能使得全球经济增速放缓,居民收入、购买力及消费意愿将受到影响,存在下游需求不及预期风险;

4、大宗商品价格仍未企稳,不排除继续上涨的可能,存在原材料成本提高的风险;

5、全球政治局势复杂,主要经济体争端激化,国际贸易环境不确定性增大,可能使得全球经济增速放缓,从而影响市场需求结构,存在国际政治经济形势风险。