作为当下活跃度比较高的一家企业(基本上每个人都会接触到他家的服务),顺丰控股今年的表现颇叫人难以感到满意。

上半年原本整体情况还好,2-6月份连续收出5根小阳线,算是在循序回暖;但是天有不测风云风云,下半年公司又再度陷入了绵绵阴跌之中。截至目前年线已彻底收阴,整体表现比某些深陷萧条的消费股还要惨淡。

为何会出现此种情况呢?原因就是三季度业绩的突然变脸。

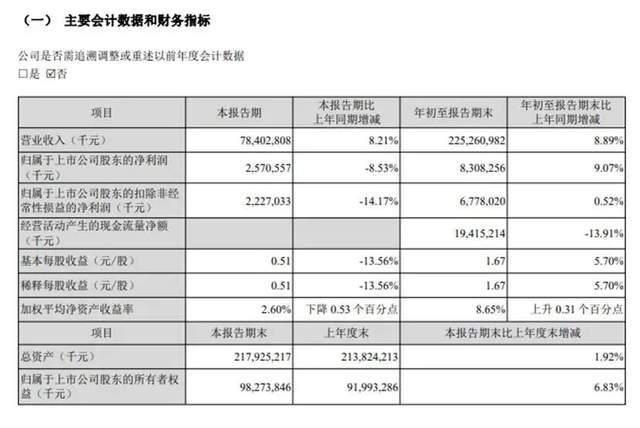

从中报情况看,2025年1-6月顺丰共实现营业收入1468.58亿,同比增长9.26%;净利润57.38亿,同比增长19.37%;扣非净利润45.51亿,同比增长9.72%。还是比较中规中矩的。

可是到三季报披露,1-9月实现营业收入2252.61亿,同比增长8.89%;净利润83.08亿,同比增长9.07%;扣非净利润67.78亿,同比增长0.52%。对比中报,盈利增速明显下降了一个身位。

其中,7-9月仅实现营业收入784.03亿、净利润25.71亿、扣非净利润22.27亿,分别同比+8.21%、-8.53%、-14.17%。

也就是说第三季度的盈利出现了负增长。

那么为什么盈利突然一下变成了负增长呢?

其实光看营业收入的话,单季增长8.21%仍然属于正常发挥,消费低迷的大环境下,快递一哥依然能保持增长态势,明显不算差。

但是,当季的营业成本增长更快,同比增长10.15%,毛利率大约下滑了1.6pct,此外销售费用增长了23.92%,同样比收入增速要快。

因此经营成本上升,也就直接导致了增收不增利的出现。

这一现象频繁发生,再次揭露出快递行业的核心痛点——一方面不断上升的人力成本,基本不可逆转;另一方面,弱差异化的服务难以掌握定价话语权,平均单价很难提升。所以快递行业的毛利率很低,一旦有个什么风吹草动,盈利端受到的冲击非常严重。

从2020年前三季度,到今年前三季度,顺丰的营业收入从1095.94亿,提升到了2252.61亿,五年时间翻了一倍,折合年化增速15.5%,貌似成长性还可以。

但是,2020年三季报扣非净利润为51.05亿,到2025年三季报,也只有67.78亿,累计增长了32.77%,折合年化仅5.83%,显得就非常一般了。

其中的原因就在于利润率越做越薄,销售端的增量大部分都消耗在了成本上升之中,给利润带来的提振效果极为有限。

对于这一切,看起来是不是叫人挺泄气的,白折腾了一番成长性。

不过最近翻顺丰的APP,感觉变化不小,公司还是在不断创新,积极寻求改变,试图充分挖掘自身的潜力。

从上图可以看到,除了快速寄件、物流发送这些基本业务之外,顺丰正在依托自身的基本盘不断扩大服务范围。显然公司很想改变仅靠快递薄利多销这种过于单一的生意模式,拓宽自己的赛道。

当然,这些服务是否都能做起来,还是个未知之数,有待于后续的观察。(主要观察未来毛利率能否持续得到改善)

但是有一点应该是正确的——那就是做好自己的APP,找到一个流量的切入口,这样才有可能使得自己真正插上互联网的翅膀。

衷心希望快递一哥能够越来越好吧!

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)