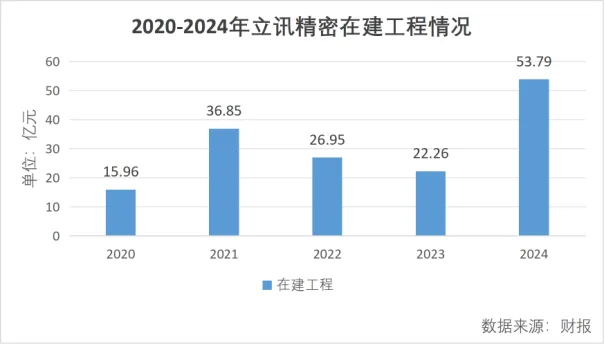

2020-2024年期间,立讯精密在建工程从15.96亿元增长至53.79亿元,CAGR达到35.49%。

作者 | 刘亚杰

编辑 | 管东生

不管机构还是个人,投资人快要把立讯精密(002475.SZ)的接待会议室挤爆了。

第三方统计数据显示,11月1-14日期间,共有770家公司接受各类机构调研。汇川技术(300124.SZ)、百济神州-U(688235.SH)、安集科技(688019.SH)……覆盖通用自动化、创新制药、半导体等当前热门领域,平均每家接待机构数量均超过100家。

可是它们都比不了立讯精密。两周时间内,这家公司接受222家机构调研。

一家重资产运营的制造企业获得如此青睐,与当前时事热点联系颇为紧密:9月中旬,媒体报道表示,人工智能公司OpenAI与立讯精密深度沟通并达成合作,未来或将开发一款面向终端消费者的智能设备,瞬间点燃了市场热情。

步入下半年以后,人工智能、制造、器件……围绕这些概念,二级市场已经热炒“易中天”、“纪连海”等热门企业有一段时间。乘东风而上,立讯精密也启动上行行情。叠加OpenAI事件催化,下半年股价从34.79元(7月1日)最高涨至72.2元(9月24日),涨幅达到107.53%;9月的22个交易日中,有6个交易日涨幅超过5%。

于是问题来了:OpenAI事件只在短期内引爆情绪,似乎难以解释整个下半年的向上行情;出于市值管理的考虑,立讯精密肯定希望股价长红。那么上涨的原因是什么?公司基本面支持股价持续向好吗?

壹 | “果链”价值决定炒概念热度

无论下半年的持续稳定,还是近一段时间的快速上行,原因都比较明晰——“果链”

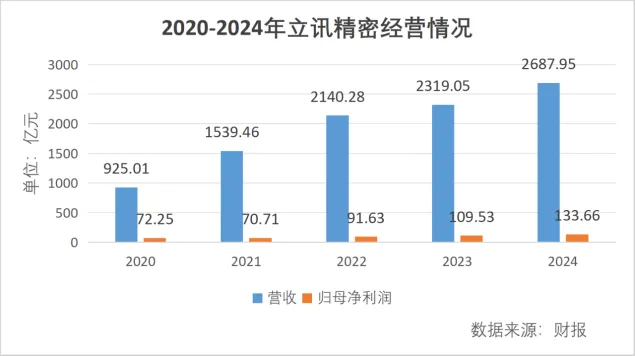

可以明确的是,立讯精密是一家基本盘十分稳定的标的:财报数据显示2020年立讯精密的营收规模为925.01亿元,归母净利润为72.25亿元,到2024年两组数据分别增长到2209.15亿元与115.18亿元,CAGR(Compound Annual Growth Rate,年复合增长率)分别为30.56%与16.62%。

数据证明,在一段时间内,依靠电脑互联、汽车互联、通信互联、消费电子、其他连接器的五大业务板块支撑,立讯精密的运营情况波澜不惊。尤其是消费电子业务,凭借“果链”龙头的身份,在2020-2024年期间维持28.65%的CAGR,这与整体营收增速基本持平。

公开信息显示,与OpenAI合作,立讯精密需要开发一款面向C端的设备。通过植入ChatGPT大语言模型,可以接受用户指令并提供处理结果,简化用户线上操作的流程。虽然新设备的外形没有透露,但普遍认为接近于智能手机的形态。

立足客观实际,无论使用OpenAI,还是全新的品牌,新产品带来天翻地覆改变的难度很大;倘若需求方从OpenAI换成苹果公司,难度还会那么大吗?从立讯精密董秘办工作人员回复中,可以看出一切要容易得多。

“苹果公司开发新产品,会与供应商沟通了解落地的可行性。”工作人员表示,这是苹果的传统风格。一旦OpenAI与立讯精密合作推出被市场认可的产品,相应的成功经验或将成为苹果推出同类产品的重要参照。

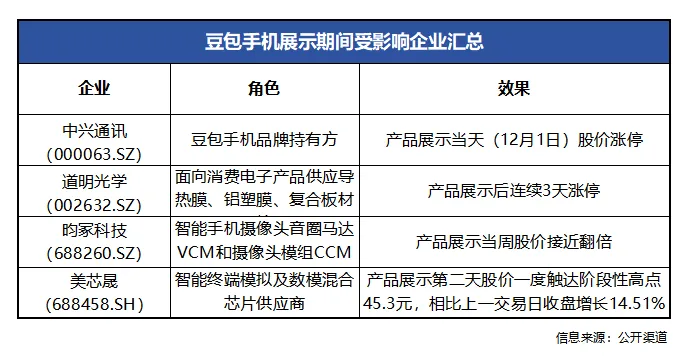

眼下,无论消费端还是资本市场端,各方的热情十分高涨,这可以从“豆包手机”的案例中管中窥豹。

进入12月,字节跳动推出豆包手机助手技术预览版。这款搭载AI助手的手机,能在使用者下达指令后,自主、跨应用完成复杂的任务,并向使用者呈现结果。对此,雪牛资本(Snow Bull Capital)CEO泰勒·奥根(Taylor Ogan)评价,这是新的“DeepSeek时刻”。

用户只需要一个入口,即可通过智能化的方式,让AI助手完成“简答题”,最后自己做“选择题”。观看演示结果后,人们开始幻想未来人机交互的场景与方式。

全新的叙事逻辑,迅速推高豆包手机的价格,二手交易平台已炒作至1.29万元/台,远高于3499元的初始价格;传言为豆包手机提供解决方案的供应商同样水涨船高,其中不乏股价连续上涨的案例。

或许不久以后,陆续有成熟产品上市,智能手机的硬件框架和功能逻辑迎来重构。到时候,紧密绑定苹果公司的立讯精密也会迎来新的机会。

贰 | 基本面,喜忧参半

投资人对“大预言模型+智能硬件”概念的热情仍在,这将持续支撑立讯精密与OpenAI的合作价值。然而截至目前,仍未有相关进展消息传出;经过询问,工作人员也未提供更多可参考信息。

因此在一段时间内,创新概念仍难以为常规运营提速,带来决定性质的推力。立讯精密期待基本面有更好的表现,仍然要依靠传统业务的实际表现。纵观五大核心业务的表现,用“有喜有忧”四个字总结似乎比较到位。

整体来看,电脑与汽车两大板块表现很理想,这也是行业发展给予充足的机会:结合第三方机构IDC与观研天下的数据,2025年是“AIPC”元年,拥有本地AI能力的PC设备,将逐步成为出货主力;同期新能源汽车行业快速发展,也会给汽车线束、连接器、智能座舱等相关企业带来机会。这两方面,立讯精密均有布局。

结合财报数据,自2020年以来,立讯精密的电脑与汽车业务均在2023年经历出货量起伏,不过结合同期板块营收贡献数据,可以看出相应均价始终上行,其中电脑板块的CAGR更是高达41.7%。

这样看来,立讯精密推动这两大板块业绩增长的方式,并非通过线性模式——在稳住售价的基础上,不断提升产能从而提高业绩,而是尽可能提高产品与解决方案的附加值,提供效果更优、价格更高的产品服务赢得市场。

这种方式当然是好的,只是五条产品线并不全然如此。先来看消费电子,自2020年以来,无论销量还是营收贡献,向上增长的趋势都颇为喜人,销量与营收贡献的CAGR分别达到20.93%与28.65%。

奈何将两组数据结合,就有了一些隐忧:2020-2024年期间消费电子均价CAGR仅为6.38%,在所有板块中的增速中最慢。历年数据显示,2024年销量增速(77.12%)过快,营收贡献增速(13.65%)没能相匹配,最终造就了一切。

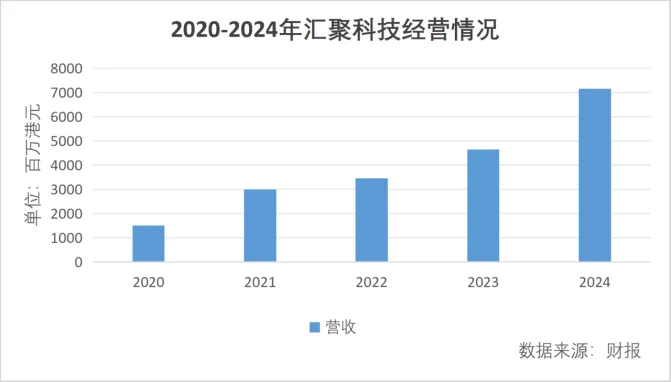

同样的情况,也发生在通信互联板块。纸面上,2020-2024年期间该板块销量和营收贡献均有波折,可均价提升速度很快。即使2024年有所调整,这几年70.99%的CAGR也已经成为增速最高的板块,结果颇为理想。

只是汇总信息,为完善通信业务产品布局,2022年立讯精密收购了汇聚科技。走势图上看,立讯精密该板块的走势,与汇聚科技的成长轨迹基本一致。换言之,立讯精密通信业务的增长,主要通过“并表驱动量变”的形式实现,本身并不存在“要素催生质变”的情况。

“(资源)没有特别的倾斜。”当被问及“第二增长曲线”,工作人员表示,立讯精密资源按照“雨露均沾”的原则,结合行业发展形势与板块实际需要进行分配。因此某个板块快速增长,大概率是所在行业处于周期上行阶段的催化。

因此,当机判断立讯精密基本面未来走势向上还是向下,难度比较大。

叁 | 未来,在“果链”外求增长

如果与OpenAI的合作不能带来立竿见影的效果,立讯精密还有其他的方式,快速释放增长动能吗?

第三方机构TrendForce曾经发布报告显示,苹果公司的供应链体系中,富士康与立讯精密是两个支柱型企业。以iPhone系列为例,富士康(占比70%)与立讯精密(占比25%)几乎瓜分iPhone15全部生产任务,立讯精密更是分担了iPhone15Plus 60%的组装工作。

财报数据显示,2024年立讯精密前五名客户合计销售金额2110.24亿元,占年度销售总额的78.5%,其中最大的客户销售额1901.39亿元,占比70.74%。这个“最大的客户”就是苹果,也是立讯精密稳定大船的“定盘星”。

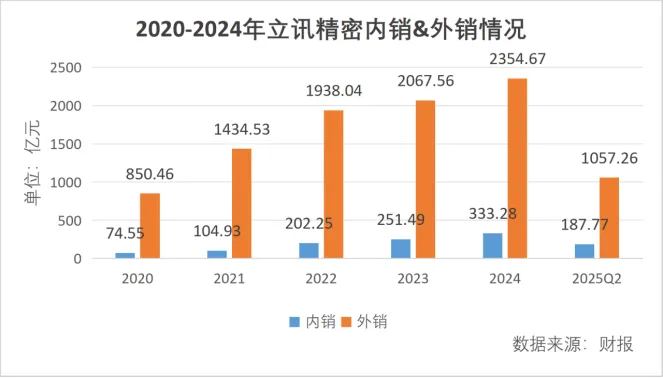

工作人员表示,正是因为苹果的存在,立讯精密大量产品销售的业绩,均统计到外销门类中。按照2025年上半年的财报数据,外销额度达到1057.26亿元,占比达到84.92%,内销占比仅15.08%。

“我们也在与国内众多企业联系,拓宽业务半径。”正如工作人员所言,既然内销业务占比相对较低,尽快实现突破就成了推动业绩增长的理想路线。立讯精密一直在与国内品牌保持沟通寻找机会。

结合财报数据,立讯精密大概率正在为此做准备:2020-2024年期间,在建工程从15.96亿元增长至53.79亿元,CAGR达到35.49%。

围绕工程项目建设正在提升力度,至少证明立讯精密并不满足于当前产能,预计未来2-3年内将会有进一步提升,这也为其走出“果链”的约束,在更广阔的市场寻找机会,做着前期准备。

届时,这家“果链”龙头或许会有更多的标签傍身。