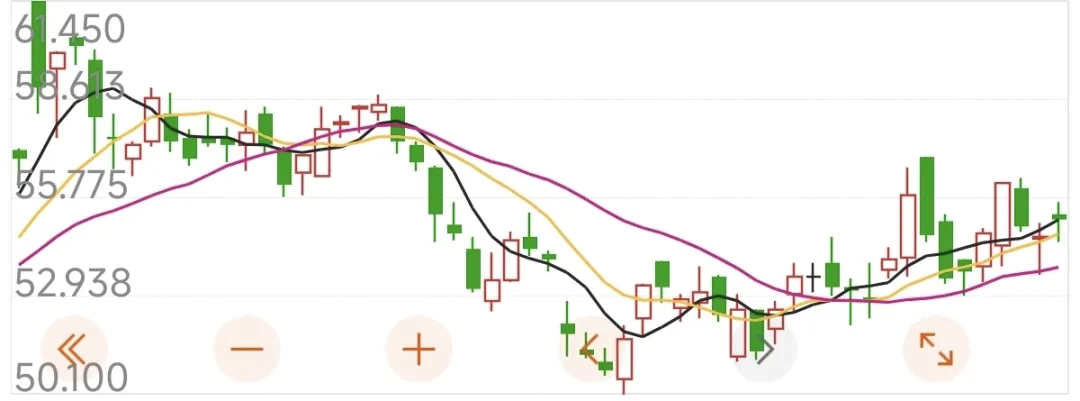

在小米yu7汽车发布的第二天,也就是6月27日,小米集团的股价在盘中达到上市以来的最高价61.47元。在投资者认为yu7超预期的大卖将带动股价继续上涨时,小米股价却在最近两个半月里表现颓势,大幅弱于恒生科技指数。9月12日的小米集团的收盘价较6月27日下跌6.45%,期间最多回调达18.5%。同期,恒生科技指数从5341.43点涨到5889.27点,涨幅12.13%。

我看到有些小米的投资者在讨论中开始带有一些沮丧的情绪。但相比股价,我们更应该试着探究一下,市场为什么投票出这样的一个股价。

首先是资金面方面,市场不可能完全有效,那些按耐不住寂寞的资金会趋向于热门的版块。

从估值来看,小米在四月份之前涨势凶猛,很多投资者都觉得需要消化下估值水平,等二季报公布后,滚动市盈率降到35.5倍,虽然看上去仍不算低,但是等三季报和2025年年报发布后,这个估值还会继续降低,尤其是小米的汽车业务随时有可能转盈利。

从消息面来看,小米近期进入相对的沉寂期。玄戒O1处理器芯片带来的反响低于预期,民众仍没有形成小米是科技大厂的普遍认知。小米yu7公布后,公司短期内没有下一个能够带动营收大增的产品发布。

从基本面来讲,二季报小米的业绩仍十分亮眼,比如汽车的毛利率数据,家电的增长速度等,但也面临一些挑战。手机业务的竞争依然非常激烈,国内市场前六名的市场份额仍然十分胶着,二季度小米手机的毛利率下滑至11.5%,这个毛利率水平,手机业务应该是很难赚钱的。在印度市场份额降低的情况下,手机的全球出货量同比增长0.6%,国内激活量排名第一,都还算可以。但由于ASP下滑,手机业务的收入反倒小幅下降。公司解释称ASP下降主要系海外低端手机出货量增加,而国内4000-6000价位段的市场份额是提升的。毛利率下降也和零部件涨价有关。此外,2025年的国补政策在年底将会结束,国补资金也逐步消耗,部分地区如北京,手机的国补出现暂停,2026年手机业务是否能够继续稳中有升,更长远一些,出货两亿台的目标是否能够实现;还有家电业务,在与美的、格力等传统大厂的贴身肉搏中,小米的家电业务未来能否继续保持较高的增速,也成为市场一部分投资者的担忧(所幸的是二季报Iot业务毛利率22.5%,高于去年的19.7%,说明小米的家电还是很能打的)。

但对于当下的小米来说,最为市场关注,且增速最快的业务无疑是汽车。

需求端,YU7虽然三分钟大定20万台,18小时锁单24万台,但锁单数据想要转化为财报上的营收数据,需要将

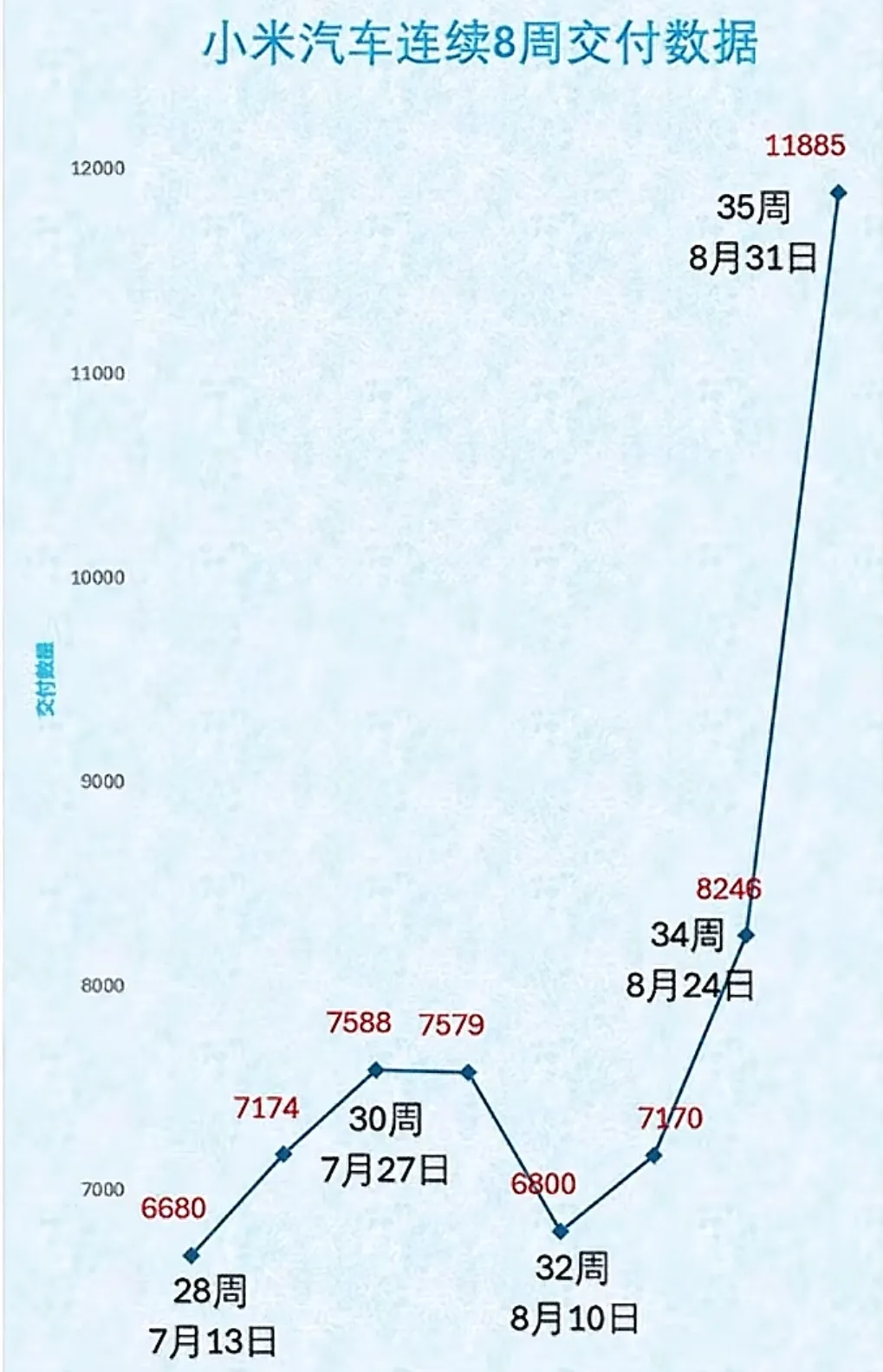

汽车生产出来,交付给消费者才行。交付端,小米压力很大,今年4月、5月、6月,也就是YU7发布前,月交付量分别为超2.8万台、超2.8万台、超2.5万台。到了7月份,交付量首次突破三万台,8月份交付超3.6万台,可以看出,YU7发布后,产能逐月爬升,但相比激增的下定数量,小米汽车的交付进度仍显缓慢,这导致网络上开始炒作小米汽车交付缓慢的负面新闻,导致小米的口碑受到影响。交付缓慢会导致急用车的用户转向其他品牌,导致订单流失。此外,明年开始新能源汽车免征购置税的政策将有变动,那些期待在年底之前提车的用户即使已经锁单也仍可能转向其他品牌,部分品牌专门针对小米用户设置了挖墙脚政策。虽然产能爬坡的艰难被称为产能地狱,但产能俨然成为小米迫在眉睫的重要问题,也为投资者极度关注。对于小米二期工厂是否已经投产,网络上众说纷纭,真正实地探访过的屈指可数。

所以,9月12日下午,时隔一年多,我再次前往小米汽车工厂调研。很遗憾的是,小米汽车二期工厂外围都被高高的围挡环绕着,我看不见停车场是否停放着下线的车辆。此外,二期工厂禁止拍照,我在二期西门拍了一张照片,站在路边的保安立马上前询问,并希望我删除,我当着他的面把照片删了(实际上仍可恢复)。我说小米汽车的交付太慢了,他让我不要着急,他说二期里头每天都有很多人上班。至于里面具体做什么,有没有汽车生产出来,他也不知道,他说他也没进去过,小米雇佣他,只是为了防止有人拍照,而且他只负责这一个门。

像他这样的保安,每隔一段距离就有一个。我不知道为什么小米对二期工厂如此保密,但我相信一定有他的道理,所以为了避免给小米造成麻烦,我拍摄的一些照片和视频,我不能公布。所幸的是,一期工厂并没有保密。

先破除几个网络谣言。网络传言小米汽车工厂遇到了拆迁问题,有钉子户举报捣乱,我昨天绕着二期工厂走了一大圈,工厂附近的村庄已经全部搬迁完毕,没有见到任何住宅。二期东边紧挨着是三期工厂,拆迁也已完毕,目前已在建设中。西边隔一条马路是小米汽车工厂一期。南边看起来是一片荒地。北边不远处是一个公交总站,再往北一些有一些楼,但不是住宅,且距离小米工厂北门超过500米。所以网络上传言二期工厂因为喷漆环保问题被举报,大概率也是子虚乌有,一方面工厂附近没有居民,另一方面,在一期顺利生产的情况下,以小米工厂的制造水平,二期不可能出现环保不达标的问题。

网上还有说二期外面的路没修好的,我观察到西门和南门外边的路都已经修好了,工厂内部的路更不可能没修好。二期工厂的工程建设大都已经完成,只剩下最南边有几栋楼仍在建设。那几栋楼从外观上看不是工厂车间,只能是办公楼或者宿舍。

至于二期是否已经投产,我拍了一张从一期工厂东门开出来的货车(二期不让拍,只能拍一期了),目前进出二期工厂的货车都是类似下图中的车,车牌有全国各地的,但是没有见到拉小汽车常用的板车。我个人倾向于二期还没有正式投产,不然的话,车辆生产好之后用厢式大货车发往全国吗?大家在交付中心看到的也都是板车,因为板车有两层,一趟拉的车肯定比厢货多很多。我也没看到二期的大货车开往一期,所以也不存在网络上说的二期生产之后再拉到一期工厂统一发货的情况。还有人说二期先生产一部分,然后剩下的拉到一期去生产,我觉得也不可能,因为现在汽车生产线是自动化的了,生产一半的车用货车拉到一期去,还要再搬到生产线上,效率太低了,而且生产一半的汽车该怎么接入生产线呢?

来到一期,我看到令人欣喜的情况。停车场几乎停满了生产好的汽车。一辆又一辆的板车密集地从工厂内满载着小米汽车驶出。

在一期西边停车场,我甚至看到一分钟内连着三辆YU7从车间开到停车场(但并不是每一分钟都有三辆车开过来)。停在停车场的车,YU7的占比要大于SU7。

结合第35周交付数据来看,小米仅一期工厂可能就已经具备了单周12000台的产能。要知道一期的设计产能,原先可是只有一年15万的。小米通过技术的改善和管理的优化,也有可能是新增了生产线,实际产能达到了设计产能的4倍。

这还仅是一期投产情况下的产能,等二期正式投产,产能还会继续攀升,满产之后月产能应该能达到8万台以上。所以我反而非常积极地看待目前二期未投产的现状。

回到股票,小米集团目前仍是我的第一大持仓股,约占我可投资资产的25%,接下来我仍会继续持有小米集团的股票。首先,雷军是我的榜样。虽然小米的各条业务都面临着激烈的竞争,但在中国,我很难找到第二位像雷军一样优秀的创业者,他有多次成功创业成功的经历,有独到的投资眼光,始终保持着学习,对新事物极尽调研,而且极度的勤奋和自律,在管理上亲临一线,非常的懂业务,能够很好地挖掘团队成员的潜力。再者,从业务上看,小米汽车未来还会推出其他车型来覆盖不同的人群,而且海外顶级车企的高管、设计师近期频繁加入小米,在产品竞争力这块,我觉得小米还是会比较稳,而且设计方面还会有提升。此外,未来家电和汽车的出海也会是小米很有增长潜力的看点。