面对多面围攻,美团的城墙已经岌岌可危。

作者|资市分子

外卖大战硝烟未散,美团腹地再“失守”。9月11日,高德扫街榜官微宣布,上线第一天,用户即超4000万人,一举超越大众点评网,成为国内最大的本地生活榜。

(图片来源:高德扫街榜官微,资市会截图)

今年的王兴,无疑是最难受的。

看似没有业务边界的美团,正在遭遇多方的联合夹击。

今年2月以来,美团外卖遭到京东、阿里巴巴联合绞杀。围攻之下,今年上半年,美团净利润暴跌89%,经营利润率下降19.4个百分点至5.7%。

投资者开始失去信心。9月11日,美团的股价大跌超5%至96.55港元/股,创2024年5月以来新低。统计下来,自2月11日京东外卖推出以来,美团股价已累跌近四成。

(图片:美团股价走势,数据来源:东方财富Choice数据,资市会截图)

大摩今天研报更是直接下调对美团到店业务的长期盈利能力预测,预计其核心本地商业分部的经营亏损可能因此扩大。

01

美团的现金牛再度受创

面对阿里巴巴的激烈炮火,美团很快回应,“只要不内卷、不拉踩、不爬数据,我们欢迎更多公司进入社会休闲餐饮评价体系建设中来。”

9月10日,大众点评同时宣布“重启”品质外卖服务。

美团急切反击的根源,是阿里巴巴正在将高德驶入其核心利润“腹地”。

尽管美团将外卖业务列为第一大业务,是其最主要收入来源,但多年来该业务利润微薄。大众点评所涉及的到店酒旅业务才是美团真正的“现金牛”。

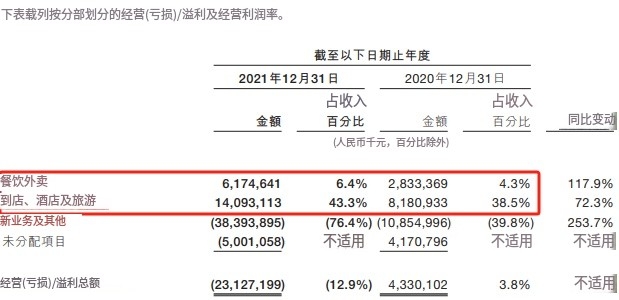

可查数据显示,2021年,美团到店酒旅业务单独披露的经营利润率为43.3%,远高于同期外卖业务的6.4%。彼时美团闪购、美团优选等新业务均处于亏损状态,也就是说,到店酒旅业务养活了美团早期的新业务。

(图片来源:美团2021年财报,资市会截图)

2022年以来,美团将餐饮外卖与到店酒旅合并为核心本地商业业务。2024年财报显示,该板块整体经营利润率为20.9%。但到店业务作为高利润子板块,其利润率仍显著高于外卖业务。交银国际研报曾测算,2024年三季度美团该业务利润率为35%。

(图片来源:美团2024年财报,资市会截图)

另据高盛2025年3月研报,美团到店酒旅业务的利率润在2022、2023、2024年依次为46%、35%、33%,2025年利润率测算为34%,显著高于互联网行业平均。

高利润率的背后,是商家支付的高额费用。大众点评收入来源主要是平台抽佣、广告推广费用、固定年费等。国信证券曾测算,美团到店(大众点评)的经营成本约为产生GTV(核心平台交易额)的5%至20%。相当于在大众点评平台卖出100元券,需支付给平台5-20元费用。

十年来,大众点评除了给美团提供“现金牛奶”,还持续拉升其估值。

2015年被美团收购时,大众点评估值约40亿美元。

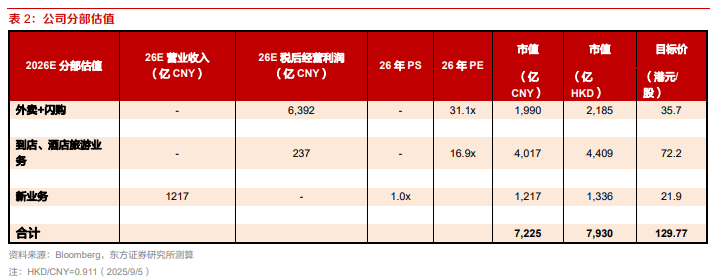

华兴证券2024年3月研报显示,美团到店酒旅业务(大众点评)估值约为360亿美元,占美团当时估值的26%;另据高盛2025年3月研报,美团该业务板块估值4667.7亿港元,占美团整体估值的32%;东方证券最新研报则预估美团到店酒旅业务(大众点评)市值约为4000多亿港元,占美团总市值的55%。

(图片来源:东方证券研报,资市会截图)

随着高德扫街榜的推出,摩根士丹利分析师Gary Yu、Joanne Lau等在最新研报中指出,该模式和美团大众点评高度相似,此举是阿里重新发力到店业务的明确信号,将重塑本地生活服务领域的竞争格局。

大摩将对美团到店业务的长期盈利能力预测从2.5%下调至2%。

报告进一步更新了对美团的财务预测,预计其第三季度核心本地商业(CLC)的经营亏损将达到100亿元(其中即时配送亏损150亿元,到店业务盈利50亿元);对2025财年,预计核心本地商业经营利润为24亿元人民币,同比大幅下滑95%。

在对中国电商板块的投资评级中,大摩给出了明确的偏好排序:阿里巴巴>拼多多>美团>京东。

02

美团没有做错什么,只是站在了阿里的必经之路上

难以理解的是,即使外界都不清楚大众点评对美团有多么重要,美团管理层自己一定是知道的,为什么会这么多年一直无视大众点评的种种弊病,进而发展到如今这样的局面呢?

此前历时四个月的的外卖大战,已经让美团财报“元气大伤”,

目前,美团的市场份额已被挤占。瑞银8月25日发布研报显示,以骑手在线时长估算订单量,美团的市场份额从大战前的74%降至65%左右,饿了么的份额从13%提升至28%左右,京东的份额从13%降至7%左右。

根据高盛预测的三种竞争情景,若后续阿里巴巴继续补贴超12个月、美团将单均亏损控制在2元以内并反攻线下,未来中国外卖市场最可能出现“双寡头格局”,即阿里巴巴45%、美团40%、京东15%。

尽管王兴坚决称“将全力以赴捍卫市场地位”,但无论如何,其外卖行业老大地位已经岌岌可危。

就在外卖“战事”吃紧的情况下,高德转入后方,一刀直插大众点评这个利润核心,这已经不仅仅是“护城河”的问题了,这是被人抄了老家。没有了到店业务贡献利润弹药,外卖大战还要怎么继续打?

积极应战,速死,消极对抗,则是被慢刀子割肉,逐渐失城、失地,最后认输求和。

更让美团难受的是,也许阿里并没有刻意针对。在最近的一次财报电话会上,阿里巴巴CEO吴泳铭说,阿里的目标则是构建线上线下两个超级入口的必经之路。闪购提供外卖在内的近场商品履约,高德则通过扫街榜这个面向线下服务业的“信用体系”,构建线下消费决策入口,目标是成为比肩淘宝的线下超级入口。

只不过美团刚好是站在这条必经之路上。