又是一根阳线,上证指数上涨0.38%报收3826.84点。

虽然万得全A的涨幅只有0.7%,但终究是一根阳线。以日K线图来看,A股仍在慢慢的修复中——虽然不少行业已经迫不及待的创出了新高。

从宽基角度来看,中小盘早调整,早复苏。万得微盘股指数周一上涨1.94%。中证2000也上涨1.22%。相比之下,沪深300仅上涨0.16%。当然,沪深300有芯片光伏拖累,再加上中证银行下跌0.59%,短期只能是疲弱。

在经历了上周三天的调整之后,A股接下来的主线将如何变化?

最近看到西部证券曹柳龙的一篇研报《强者未必恒强》,有一些数据非常有启发性。

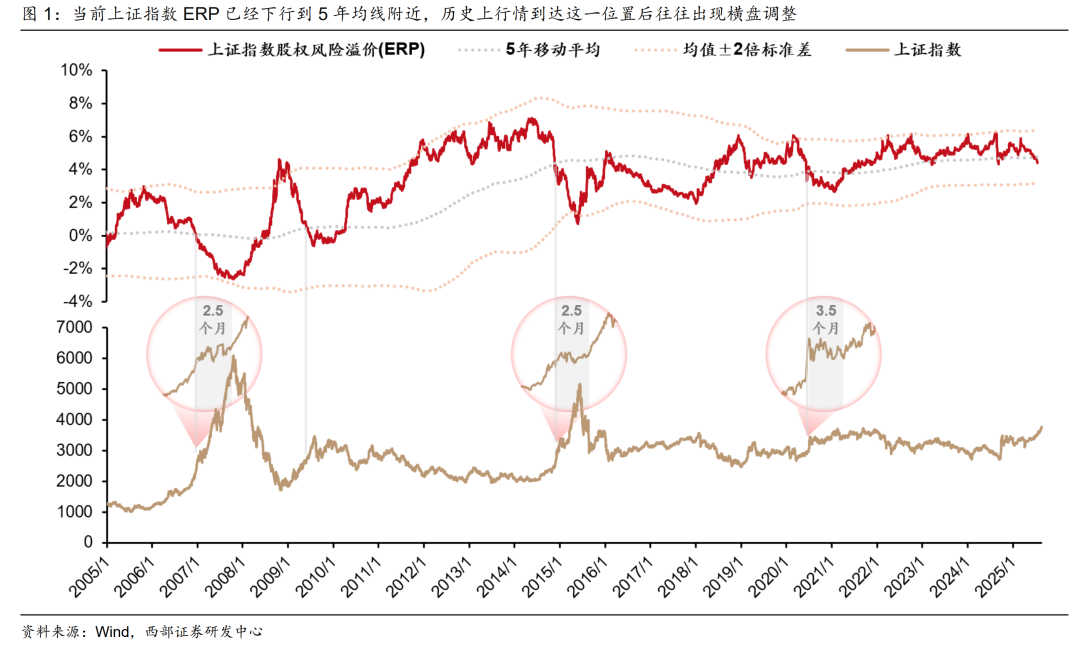

首先是调整的时机。曹柳龙使用的是大家耳熟能详的风险溢价(ERP)。

他指出:

过去几轮牛市中,每当市场的 ERP 在向下穿过 5 年均值的时候,都会出现 2-3 个月的调整期。目前的市场位置正在这附近, 调整也随之出现。

如果规律继续,那么或许对于当下这波调整的周期,我们应该按照2-3个月去预期。

当然,调整只是意味着市场整体,或者说类似万得全A可能短期碌碌无为,但并不等于没有结构性机会。

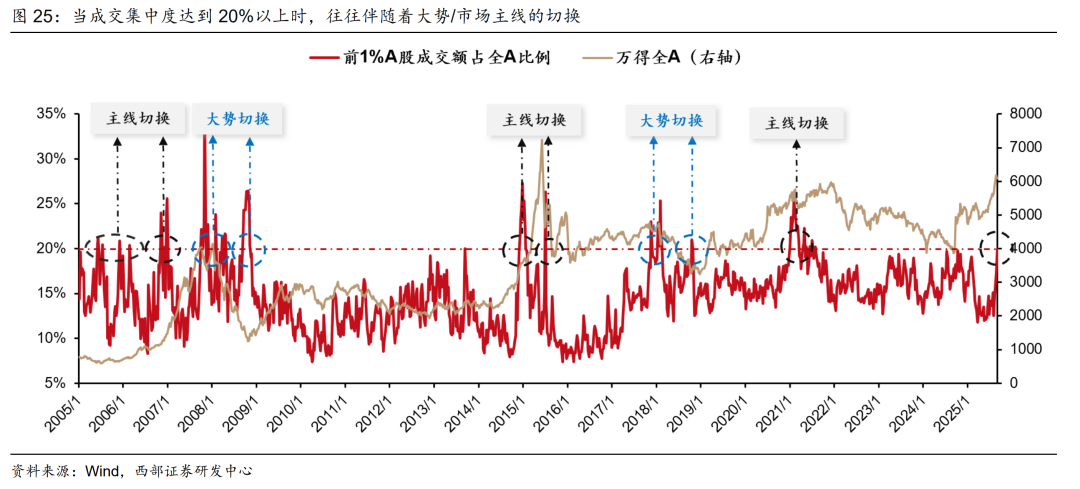

曹柳龙基于成交最活跃的1%个股成交额占A股的比例,又有了下面这张图。前期A股的成交集中度过高,所以引发了调整。而根据曹柳龙的判断,目前出现这种情况之后,未来是主线切换,而非大势切换(也就是见顶)。

那么主线该如何切换?

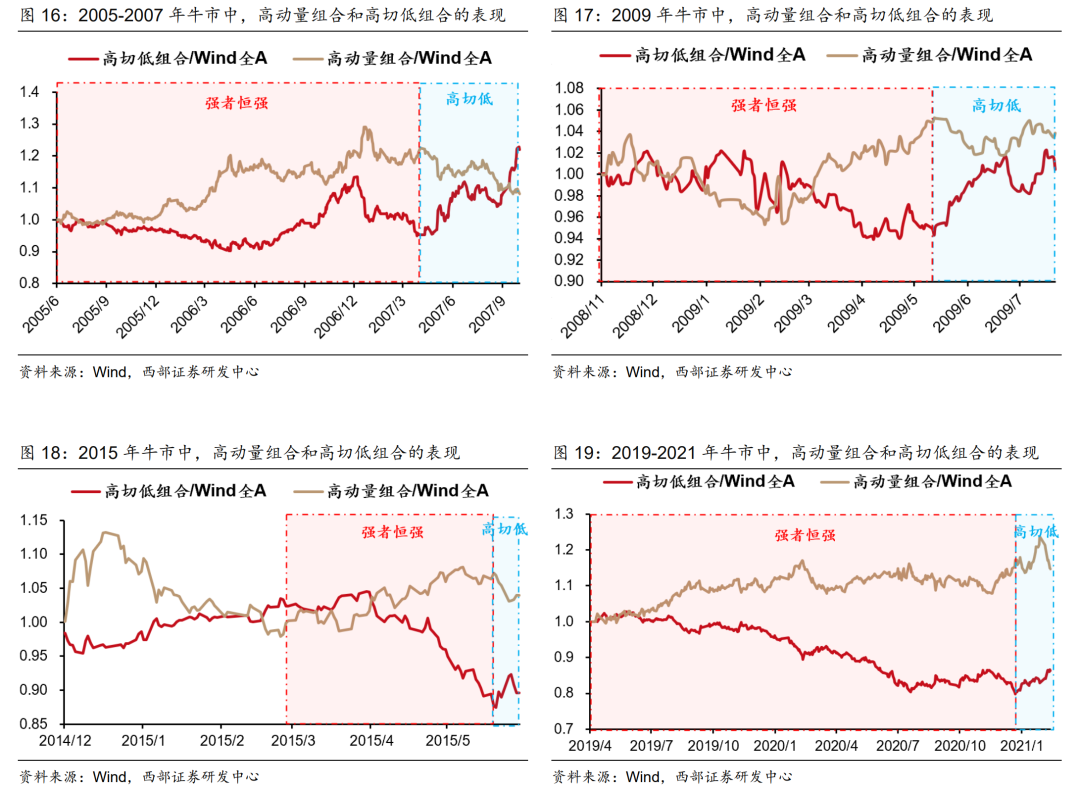

虽然之前市场一直憧憬“高低切”,但是曹柳龙却用历史数据证明,高低切往往要到牛市的末期才会出现,之前更多是高与次高的切换。从下图可以看到,高低切都是在末期了。

对于这个结果,我是非常认同的。每周六,我都会跟踪几个动量模型,其中有一个是行业动量,包括行业动量123,即每周末切换至过去两周一众行业中排名前三的行业;另一个叫行业动量456,则是切换至第4到第6名。从2019年至2020年那波的数据来看,行业动量456的表现甚至比行业动量123的表现更好。其实这背后就有点类似曹柳龙谈及的规律,牛市中,没有高低切,而是高与次高的切换,甚至次高可能后劲更足。

所以上周我提及“二线成长”,本质上也就是这个思路。

而上周五,CS电池和光伏产业两个“二线成长”代表的暴涨,也体现了这种变迁。

聊“二线成长”之前,还是先说说“一线成长”,也就是芯片和通信两大板块。

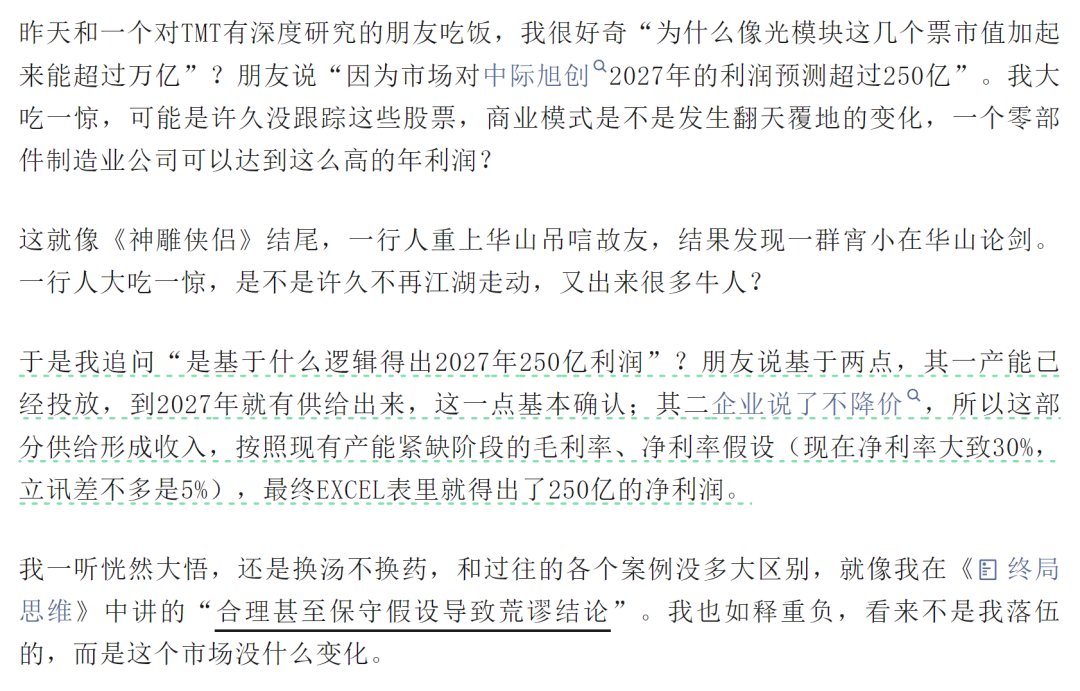

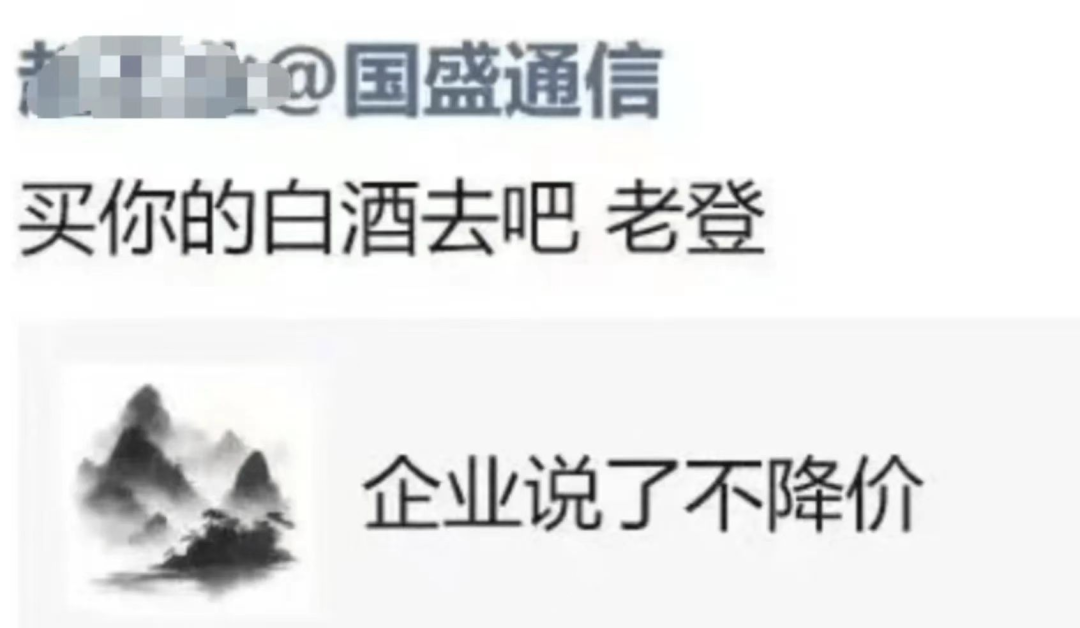

此前,芯片的颓势更强一些,通信还是蠢蠢欲动。但是周一,通信设备可谓是极为惨淡。周末一个不容忽略的八卦,当属凌鹏的那篇文章《企业说了不降价》,里面提到了光模块,字里行间,你能看出凌鹏对于那种极为乐观的预测的“不屑一顾”。关于凌鹏,之前介绍过,老一代的卖方首席,现在做私募,去年出的那本《周期、估值与人性》,很是值得一看。

当然,单单这篇文章,也就罢了。关键是后面又来了下面这张截图,是国盛通信的分析师以“老登”称之,并不屑一顾。

在A股历史上,分析师如此“狂妄”的记忆,并不太多,但之后结果往往都有点惨痛。君写了一篇推文《老登买酒要成反指?》有很多历史掌故,值得一看。

当然,这个小插曲,至多只是催化剂。关键在于,市场的资金,早就用脚投票了。

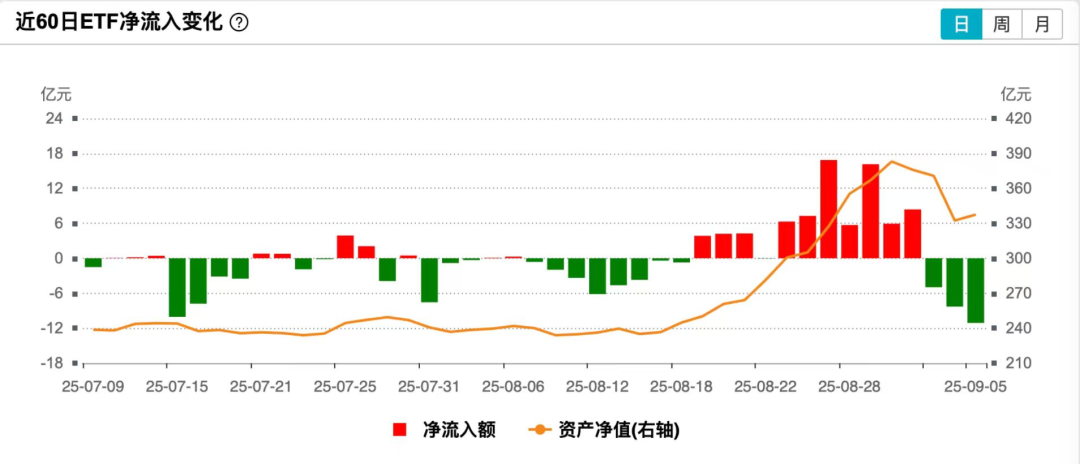

通信设备无疑是这轮最强的板块,之前偶尔有下跌,ETF的申购依然蜂拥而入。但是上周五,即使通信设备大涨,但是ETF却是流出的。这无疑是一个比较糟糕的信号。

另一方面,CS人工智能应该是散户这次参与芯片和通信的主要渠道,但是从下图可以看到,从上周三开始就出现了ETF的赎回,即使是上周五的反弹,也依然流出。

当通信和CS人工智能持续出现净流出时,周一继续下跌,也就不奇怪了。

也正是这个逻辑,上周五有了CS电池和光伏产业两大“二线成长”的暴涨。周二从一来看,电池板块继续强势,CS电池上涨2.46%,毕竟这个周末,一堆券商研究报告都是在憧憬“固态电池”大发展的,而光伏产业相对弱一点,光伏产业上涨0.34%,毕竟“题材”较少。

光伏产业,这一轮上涨,主要是“反内卷”的主题支撑,上周五略微沾光了一点储能板块,毕竟有“光储一体化”的概念。但是如此大涨,一定程度有点透支。

但看周一的行业热点,化工的接棒,倒是极有意思。

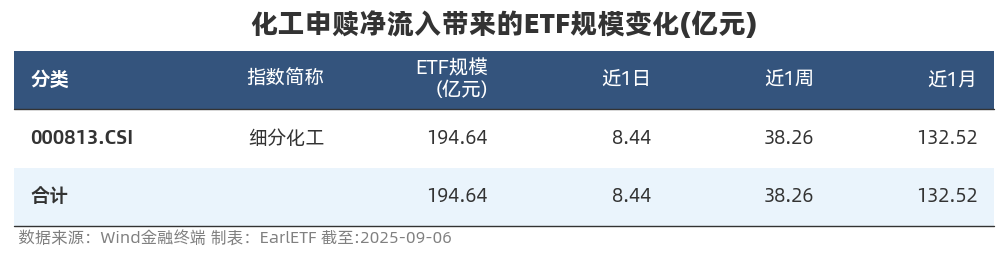

最近关于化工,提了非常多次了,属于ETF资金涌入极为汹涌的行业。下表是截至上周五的化工类ETF的规模数据,可以看到目前整个细分化工指数的总规模也不过194.64亿元,其中有132.52亿元是过去一个月里面流入的,有38.26亿元是过去一周里面涌入的。可见ETF玩家的追捧。

化工行业,过去一段时间,也被视为反内卷的主力。比如华创证券的杨晖、郑轶、王鲜俐在2025年9月7日的报告《 继续看好化工反转:基础化工行业周报(20250901-20250907)》中提到:

继续看好化工反转。我们正在走出底部,过去一段时间,绝对收益的资金是我 们认为化工底部筹码的主要买家,而我们认为这种增配远未结束。化工 ETF 在 25H1 的 ROE 有所回暖(9%)的情况下,PB 却创造了 2012 年以来的新低 (1.65),底部+低配+高弹性,是增量资金选择化工的重要考量。一旦 PPI 同 比拐点上行,走出低通胀结合海外降息,新的一轮被动去库和补库周期就有望 开启,化工恰恰是对库存周期非常敏感的品种。反内卷的方式有多种,包括了 落后产能出清和约束新增供给,但是通过走出低通胀,恢复下游信心,重启库 存周期,可能是最被市场忽略的影响。

所以当光伏大涨透支了“反内卷”的一点潜力之后,化工的地位,就凸显了。

当然,不可忽视的就是,在固态电池极为火热的背景下,化工也“沾光”了,国盛证券指出:

目前固态电池渗透呈加速态势,2025年上半年多家头部设备企业披露的新签及在手订单总额已超过300亿元,同比涨幅高达70-80%。固态化是电池能量密度提升的迭代趋势,伴随下游头部玩家的加速验证,电解质((化物、氧化物、聚合物)、负极((金属、碳))、隔膜(骨架膜)、导电剂(单壁/寡壁)纳米管)等固态电池材料迎来需求高增的变革机遇。

无论固态电池对化工行业的短期利好有多少,但显然对周一细分化工指数的推动,是肉眼可见的。

收盘时,细分化工上涨3.84%报收。从跟踪细分化工的化工龙头ETF(516220)的日内分时图来看,全日大多数时间,市价都相较IOPV有溢价,收盘时溢价还在0.27%,这显示来买盘的意愿很强,愿意以溢价买入。这也是化工相关ETF通过ETF的申赎套利机制出现份额扩大的核心原因。

从细分化工的日线图来看,上周的调整,恰到好处的回踩20日均线也就是布林线中轨后获得支撑,上周五的阳线成功突破周四阴线的最高点,而周一的阳线,更是突破了前期高点,再创新高。在慢慢悠悠上涨许久之后,是否也会出现加速上攻的走势,且拭目以待。

在同样的逻辑下,周一另一个表现极好的,则是机器人产业,大涨4.98%。机器人也是硬科技,年初因为宇树的原因也是表现过一波。哪怕是上周,在第一天下跌中,甚至因为某个小道消息而V型反转,整体很强。从日K线来看,周一也是创出了收盘新高。

科技流另一个接棒的,则是动漫游戏,可以视为AI软件生态的中国映射。周一大涨3.32%,创出新高。

从上周的电池、光伏,到本周的机器人、动漫游戏,整体来看,市场还是偏爱硬科技多一些。这倒是挺符合“高到次高”的逻辑,二线成长依然是主线,虽然内涵在丰富。

至于上周已经创出新高的800汽车、中证旅游,虽然不温不火,但是800汽车上涨0.96%,算是刷新了最高价的新高。

而中证旅游上涨0.72%,同样刷新了最高价的新高。

除了新高的行业之外,还有一类我称之为“副厂”路线的,也就是前期强势行业中涨的不太多的子行业,值得关注。

比如周一上涨4.03%的医疗器械。今年创新药可谓是极为强势,但医疗器械却表现很普通,经过了这波大涨有今年迄今涨幅也只有16.01%,周一总算也创出了新高。

另一个则是周一上涨2.31%的半导体设备。之前其实聊到过这个概念,作为半导体行业的一部分,今年表现远不如全指半导体,所以有不少分析师期待其补涨。可惜在上周三天的下跌中,并无呈现显著的抗跌。

但是,毕竟有补涨的憧憬,所以到周一就体现出差异了。当周一全指半导体指数仅上涨0.34%之时,半导体设备的涨幅就很喜人了。

虽然以K线图来看,连上周四的阴线都尚未收复,新高之路依然是路漫漫。