今天让我们一起走进中国铝业。

一、公司概况:全球铝业龙头

中国铝业股份有限公司(简称"中国铝业",股票代码:601600.SH/02600.HK)成立于2001年9月10日,是一家集铝土矿开采、氧化铝生产、原铝冶炼、铝合金产品加工及炭素制品生产于一体的大型铝业集团。公司实际控制人为国务院国有资产监督管理委员会,是中央直接管理的国有重要骨干企业,综合实力位居全球铝行业前列。截至2025年6月末,公司总资产达2274.94亿元,净资产726.44亿元,员工约6.3万人。

中国铝业的主要产品包括氧化铝、原铝、铝合金、炭素制品等,其中氧化铝、精细氧化铝、电解铝、高纯铝及金属镓的产能均位居世界第一。公司拥有完整的铝产业链布局,从铝土矿资源勘探开采到铝产品深加工,形成了资源能源→氧化铝→电解铝→铝加工一体化的产业模式。

表:中国铝业主要产品产能全球排名

二、主营业务与产业链布局

中国铝业的主要业务涵盖铝土矿、煤炭等资源的勘探开采,氧化铝、原铝、铝合金及炭素产品的生产、销售、技术研发,国际贸易,物流产业,火力及新能源发电等。公司业务可分为四大板块:

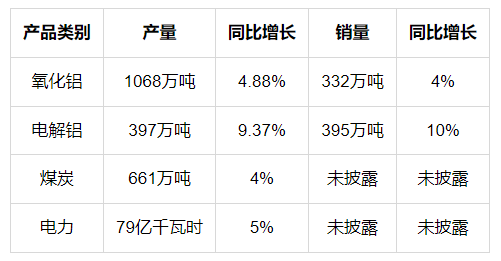

氧化铝板块:主要包括开采、购买铝土矿和其他原材料,将铝土矿生产为氧化铝,并将氧化铝销售给本集团内部的电解铝企业和营销企业以及集团外部的客户。该板块还包括生产、销售精细氧化铝及金属镓。2025年上半年,公司氧化铝产量1068万吨,同比增长4.88%,其中冶金级氧化铝对外销量332万吨,同比增长4%。

原铝板块:主要包括采购氧化铝、原辅材料和电力,将氧化铝进行电解生产为原铝,销售给本集团内部的营销企业和集团外部客户。该板块还包括生产、销售炭素产品、铝合金产品及其他电解铝产品。2025年上半年,电解铝产量397万吨,同比增长9.37%,销量395万吨,同比增长10%。

营销板块:主要从事向本集团内部企业及外部客户提供氧化铝、原铝、其他有色金属产品和煤炭等原燃材料、原辅材料营销及物流服务等业务。

能源板块:主要业务包括煤炭、火力发电、风力发电、光伏发电及新能源装备制造等。主要产品中,煤炭销售给本集团内部企业及集团外部客户,公用电厂、风电及光伏发电销售给所在区域的电网公司。2025年上半年,煤炭产量661万吨,同比增长4%;外售电厂销售量79亿千瓦时,同比增长5%。

中国铝业的核心竞争优势在于其全产业链布局和资源保障能力。公司通过国内海外双轮驱动策略,建设更具韧性的资源保障体系。2025年上半年,公司氧化铝矿石自给率较年初提升6个百分点,创近5年新高。几内亚作为公司重要的铝土矿来源地,2025年上半年矿石回国量同比增长42%。

表:中国铝业2025年上半年主要产品产量与增长情况

三、财务表现:创历史新高的业绩

1、营收与利润分析

中国铝业2025年上半年交出了一份亮眼的成绩单,主要经营指标创历史同期新高:

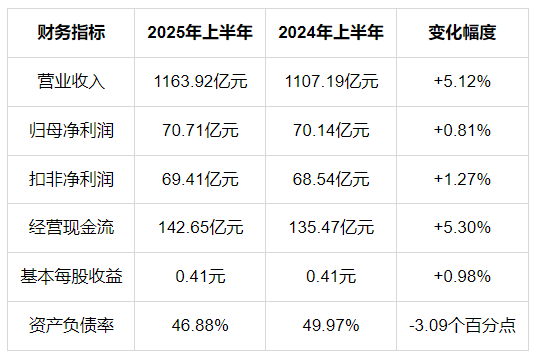

营业收入:1163.92亿元,同比增长5.12%,主要由于原铝、氧化铝产销量同比上升。

净利润:归属于上市公司股东的净利润70.71亿元,同比增长0.81%。

扣非净利润:69.41亿元,同比增长1.27%,表明公司主营业务盈利能力稳定。

经营性现金流:142.65亿元,同比增长5.30%,显示公司现金流状况健康。

虽然公司净利润增速放缓,但这是在2024年高基数基础上的增长(2024年归母净利润同比增长85.38%)。分季度看,2025年第二季度公司实现营收606.1亿元,同比下降1.9%;归母净利润35.3亿元,同比下降26.2%。这种季度波动主要与铝价波动及行业季节性因素有关。

2、成本控制与运营效率

中国铝业在成本控制方面表现突出,通过极致经营管理和全流程高效协同,实现了生产成本的有效降低:

公司通过开展设备管理提升行动,关键设备运转效率大幅优化,全产业链的氧化铝成本和电解铝成本均优于行业平均水平。

大宗物资基本实现集采,大宗物资采购降本率近10%。

公司财务费用为11.89亿元,同比减少1.63亿元,主要通过压缩带息债务规模、优化融资成本等方式实现利息费用同比降低。

这种精细化的成本管控能力使公司在行业波动期具有较强的抗风险能力和竞争优势。

表:中国铝业2025年上半年主要财务指标

四、现金流与盈利能力分析

1、现金流状况

中国铝业的现金流表现十分稳健,2025年上半年经营活动产生的现金流量净额达到142.65亿元,同比增长5.30%。这一数据高于净利润水平,表明公司净利润的"含金量"较高。

公司现金流优势主要体现在:

净利润现金含量:平均为225.40%,处于行业前列,表明公司盈利质量较高。

自由现金流:占收入比平均为9.06%,行业内表现出色。

现金管理:公司期末现金及现金等价物余额为278.66亿港元,现金流充裕。

强大的现金流生成能力使公司能够应对行业周期性波动,同时为资本开支和股东回报提供支持。

2、盈利能力指标

中国铝业的盈利能力在2025年上半年继续保持行业领先水平:

毛利率:16.76%,同比减少2.87个百分点,但较上季度增加0.90个百分点,实现3个季度连续上涨。

净利率:9.53%,同比减6.49%。

ROE(净资产收益率):9.73%,在工业金属行业中排名第8。

ROIC(投入资本回报率):12.43%,资本回报率较强。

尽管毛利率和净利率同比有所下降,但这主要受铝价波动影响,且环比呈现改善趋势,显示公司盈利能力正在逐步恢复。

表:中国铝业2025年上半年现金流关键指标

五、行业前景与公司发展战略

1、铝行业政策环境与市场趋势

2025年,铝行业面临着一系列政策环境变化与市场趋势:

政策环境:国家出台了《铝产业高质量发展实施方案(2025-2027年)》、《关于深入推进工业和信息化绿色低碳标准化工作的实施方案》、《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》以及《赤泥综合利用行动方案》等一系列政策文件,持续推动铝行业可持续高质量发展。

铝土矿市场:2025年上半年,国内铝土矿供应维持稳定,海外铝土矿供应同比出现较大增长。中国铝土矿进口量创历史新高,进口1.03亿吨,同比增长33.6%,其中自几内亚进口7967万吨,同比增长41.3%,占总进口量的77.2%。

氧化铝市场:2025年上半年,国内氧化铝价格运行重心有所下移。国内氧化铝期货主力合约均价为3192元/吨,同比下降8.7%。

原铝市场:2025年上半年,SHFE三月期铝均价为20226元/吨,LME三月期铝均价为2546美元/吨,同比分别增长1.9%和6.0%。受益于槽型设备升级改造以及石墨化阴极等低碳技术的应用扩大,中国电解铝能耗进一步降低。

展望下半年,全球电解铝新增产量依然有限,而消费端新能源用铝增速有望保持稳定,电解铝供应端延续偏紧格局,国内外铝锭库存或继续处于近年低位水平。

2、公司发展战略

中国铝业围绕"四个特强"(矿产资源、科技创新、高端先进材料、绿色低碳低成本数智化)建设世界一流铝业公司战略目标。公司的发展战略主要包括:

资源保障战略:聚焦矿产资源增储上产,国内海外双轮驱动,建设更具韧性的资源保障体系。通过强化国内自有铝土矿权管理、参与国内铝土矿权竞拍等措施,国内铝土矿资源实现增储千万吨级;加快推进几内亚铝土矿接续项目建设,积极打造海外其他铝土矿基地。

转型升级战略:优化产业布局,广西华昇二期、内蒙古华云三期、青海分公司600KA电解铝项目等一批重点项目提前投产;数转智改加速发力,数字化、智能化技术在全产业链协同推进。

产品高端化战略:聚焦高端先进材料提档升级,积极推进产品结构升级,产业链、价值链向中高端延伸。精细氧化铝、氮化铝等领域不断开发新产品,高纯铝、高端铝合金等产品不断实现新突破。

绿色低碳战略:公司积极响应国家"双碳"战略,推广实施铝电解深度节能技术、赤泥综合利用技术等一系列科技成果,2025年上半年公司1项技术获日内瓦国际发明金奖、2项专利获中国专利优秀奖。

六、管理层与公司治理

1、管理层变动与治理结构

中国铝业近期发生了一系列管理层变动:

2025年7月19日,因工作调整,刘建平向公司董事会递交书面辞呈,辞去公司董事长、执行董事及在董事会下设各专业委员会中的一切职务。

公司全体董事一致同意由董事朱润洲代行公司董事长及法定代表人职责。

2025年6月26日,公司选举何文建、毛世清及蒋涛为执行董事,李谢华及江皓为非执行董事,余劲松、陈远秀及李小斌为独立非执行董事。

公司进一步完善授放权体系,明晰董事会、管理层决策权限,形成"权责法定、权责透明、协调运转、有效制衡"的公司治理机制。同时,公司进一步强化内控体系建设,打造全覆盖、严监督、强约束的内控体系;全面加强风险防控体系建设,建立重大风险辨识、预警、处置、防控管理闭环。

2、人才发展与激励机制

中国铝业持续提升人才质量,优化人力资源配置,持续加大对年轻干部、科技人才、技能人才的培养和激励力度,人才结构不断优化,人才素质不断提升。公司全面强化市值管理,提升公司投资价值和股东回报能力,努力实现"股东增值、企业增效、员工增收"。

七、主要风险提示

投资中国铝业需要注意以下几类风险:

金属价格波动风险:铝价受全球经济形势、贸易政策、供需关系等多种因素影响,价格波动较大,可能对公司业绩造成不确定性。2025年上半年,公司资产减值损失4.82亿元,较去年同期损失0.48亿元减利4.34亿元,主要受到本年铝价波动较大影响。

政策与地缘政治风险:全球政治波动及汇率风险可能影响公司海外业务运营。特别是几内亚政策变化风险,2025年5月,几内亚政府取消了多个铝土矿区采矿许可证,推动"本土资源加工绑定"模式,这增加了外资企业在几内亚获取铝土矿权的难度和成本。

市场竞争与需求风险:电解铝行业面临市场竞争加剧及需求波动风险。特别是新能源、房地产等下游行业需求变化可能影响铝消费增长。

环保与成本风险:国内铝土矿储量和质量双降,矿山安全与环保要求趋严,资源获取难度持续增加。同时,碳排放成本增加也是一个潜在风险,2025年上半年公司购买碳排放权指标支出同比增加。

八、结论

中国铝业作为全球铝行业龙头企业,拥有完整的产业链布局和强大的资源保障能力。2025年上半年,公司取得了历史上最好的同期业绩,营业收入1163.92亿元,归母净利润70.71亿元,经营性现金流142.65亿元,各项指标均保持行业领先水平。

公司优势主要体现在:

1)全产业链一体化布局凸显强大的资源优势和成本优势;

2)现金流充裕,财务状况稳健;

3)管理层积极推动转型升级和绿色发展;

4)政策环境有利于行业龙头企业。

但同时,公司也面临铝价波动、政策变化、市场竞争等风险因素。投资者应密切关注铝价走势、公司资源保障进展以及转型升级效果。

免责声明:本报告基于公开信息分析,不构成任何投资建议。投资有风险,入市需谨慎。