8月21日,深度求索(DeepSeek)用一条看似“技术黑话”的公告刷屏,DeepSeek-V3.1将FP32权重压缩到FP8,模型体积缩小75%,推理延迟缩短40%。

对普通用户而言,这只是“更快了一点”,对芯片行业,却是一次“换道超车”的冲锋号。当算法不再依赖32位高精度,国产AI芯片终于可以在内存带宽、功耗和成本的三重枷锁里喘口气。

而在这场“精度革命”里,最被低估的角色不是晶圆厂,也不是整机厂,而是一家做“半导体IP图纸”的公司芯原股份。

FP8为什么成了国产AI的“临门一脚”?

1. 算力瓶颈的真相。

过去三年,国产AI芯片死磕算力峰值,却总被内存墙、功耗墙卡住。

· 先进制程买不到,7nm以上功耗降不下去。

· HBM产能被英伟达锁死,带宽贵到怀疑人生。

· 模型规模指数级膨胀,端侧根本塞不下。

FP8的出现,把“数据搬运量”直接砍掉3/4,相当于用28nm 工艺就能跑原本7nm的模型。

2. 商业连锁反应。

精度降低→存储/带宽需求降低→中低端制程+成熟封装即可落地→ASIC方案性价比反超GPU。

这正是DeepSeek公告中那句“为国产AI芯片替代提提速”的底层逻辑。

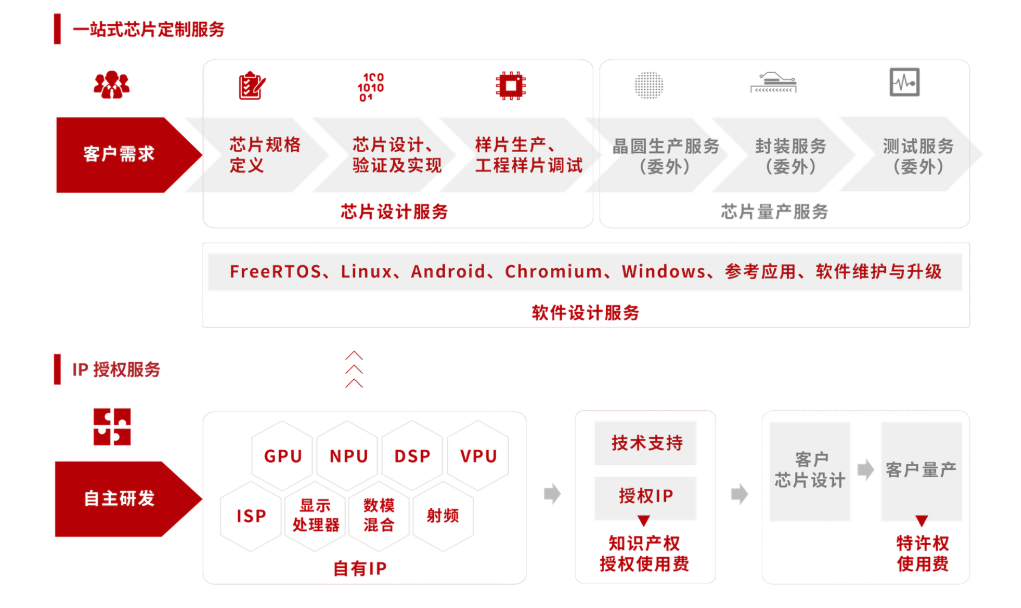

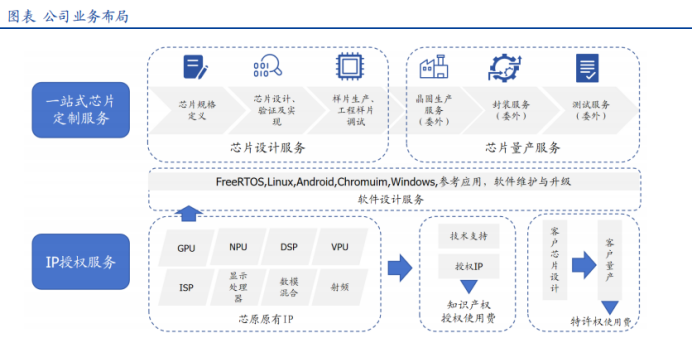

芯片界的“乐高说明书”。

如果把芯片比作一座城市,IP核就是“预制好的高架桥、地铁站、水厂”。

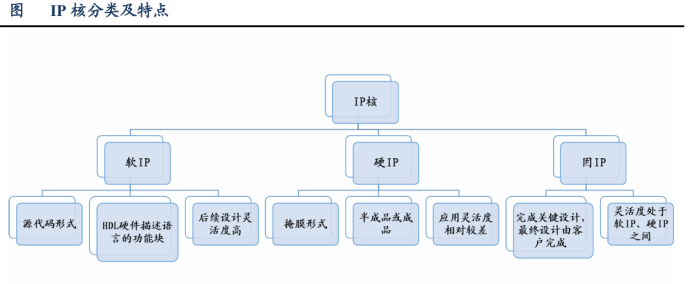

CPU/GPU/NPU IP决定芯片“大脑”怎么思考。VPU/ISP IP决定视频、图像怎么进出。软核/硬核/固核决定这座桥是“3D打印件”还是“钢筋混凝土”。

芯原股份手里握着1600+份“说明书”,客户买回去“拼积木”,就能把3年的设计周期压缩到9个月。

更妙的是IP的商业模式:

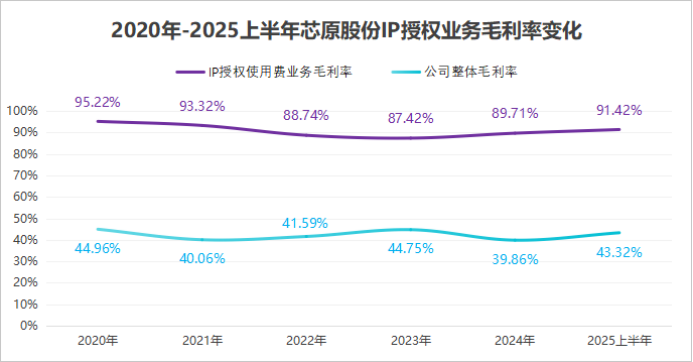

Licensing一次性买断,毛利90%以上,Royalty按芯片销量抽成,躺赚版税。2025H1芯原IP授权毛利率91.42%,比茅台还高2个百分点。

Chiplet把“乐高”升级为“可插拔城市”。

传统SoC像“一体化造城”:CPU、GPU、NPU必须同工艺、同面积,良率、成本、功耗互相绑架。

Chiplet 的逻辑把大芯片拆成“小裸片”,像USB一样插在一起。计算芯粒用5nm,IO 芯粒用28nm,成本大幅下降。不同功能可以复用成熟 IP,设计周期进一步缩短。通过 UCIe 标准互连,兼容英特尔、台积电、三星的封装厂。

芯原的优势在于1600+IP可直接变成“可插拔芯粒”,国内首批加入UCIe联盟,接口标准不再被卡脖子,18.1亿元定增里,8亿元砸向研发,其中一半用于Chiplet平台。

一句话:IP核是“乐高积木”,Chiplet是“乐高底板”,芯原把两者打包卖给客户,自己赚两份钱。

高毛利背后的“亏损悖论”?

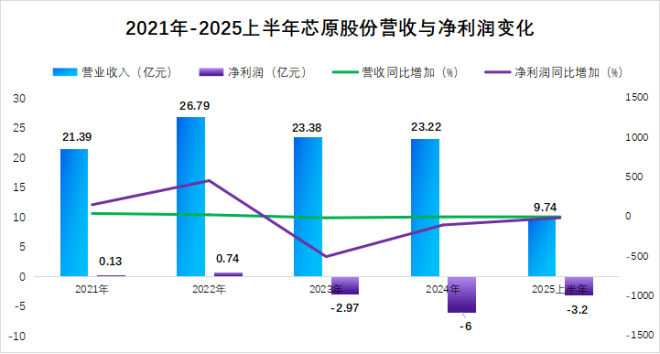

2025H1营收9.74亿元,其中研发费用6.12亿元,研发费用率62.8%,净利润-3.2亿元,连续三年亏损。

亏损并非经营不善,而是“战略性前置投入”。

1. 高研发费用率>50%,把利润换成技术壁垒。

2. 合同负债7亿元,在手订单30.25亿元,相当于2024年营收的2.6倍;

3. 112款芯片量产+45款待量产,未来12个月收入能见度极高。

半导体IP是典型的“先亏后赚”:0→1阶段烧研发、烧验证、烧生态,1→N阶段一旦成为主流IP,边际成本趋近于零。

ARM在2010年也连续亏损5年,随后版税滚雪球,如今一年赚20亿美元。芯原正在复制这条路径。

三张明牌&一张暗牌?

台积电CoWoS-L先进封装产能紧张,Chiplet量产节奏可能延迟,ARM、Imagination、Cadence加速推出NPU/VPU IP,价格战一触即发。

前五大客户收入占比46%,单一客户流失会放大业绩波动。

美国对高算力IP出口管制随时可能加码,FP8虽属低精度,但模型压缩算法可能被纳入“软件管制”。

与国内封测厂(长电、通富、华天)共建Chiplet产线,降低对台积电依赖,把CPU/NPU IP 拆分成“可授权+可定制”两级,避开标准化IP的红海。

加入RISC-V国际基金会,用开源指令集对冲ARM授权风险。

为什么我愿意给“亏损公司”高估值?

IP核是半导体产业链“金字塔尖”,一旦形成生态,迁移成本极高。

FP8+Chiplet把“中低端制程+成熟封装”变成可行解,恰好避开国产工艺短板。30亿元在手订单,一旦量产,研发费用率会从60%降到30%,利润弹性巨大。

用一句话总结:芯原的亏损是“资本化的研发支出”,买它的股票相当于用二级市场价买入一级市场项目,且附带30亿元订单的看涨期权。

当IP图纸成为新基建。

DeepSeek把模型压缩到FP8,只是国产算力长征的第一步;真正的胜负手,是能不能把“低精度红利”封装成可复用、可授权的IP。

芯原股份用1600张“乐高说明书”+一条Chiplet产线,试图回答这个问题,对芯片公司不用再从零造轮子,买IP、拼芯粒,9个月就能流片。对整机厂用28nm+Chiplet就能跑FP8大模型,成本降一半。对中国半导体绕过先进制程封锁,用IP+封装换道超车。

当“设计图纸”变成新基建,国产AI芯片才真正摸到黎明。

芯原会不会成为下一个ARM尚难定论,但在这场精度革命里,它已经拿到了最关键的入场券。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

- End - 希望和你一起共鸣!

(来源:Ting言说的财富号 2025-08-30 08:02) [点击查看原文]