今天让我们一起走进三星医疗。

一、公司核心业务

三星医疗的主营业务清晰,主要分为两大块:

1、智能配用电业务:这是公司的核心收入和利润来源,2025年上半年收入63.54亿元,占总营收的79.7%,同比增长19.53%。产品包括智能电表、变压器、充电桩等,主要客户是国家电网、南方电网等大型电网公司,同时也积极开拓海外市场和非电网的网外市场(如新能源发电、石油化工、数据中心等)。

2、医疗服务业务:公司通过自建和收购,专注于康复医疗领域。2025年上半年收入15.27亿元,占总营收的19.15%,但同比略降3.02%。截至2025年6月末,公司旗下拥有38家医院(其中32家是康复医院),总床位数超过1万张,是长三角地区重要的民营康复医疗集团。

二、2025年中报关键财务数据

数据分析:

1、营收与利润:公司保持了收入和利润的双增长,显示业务仍在扩张通道,但净利润增速(6.93%)慢于营收增速(13.93%),主要因毛利率下滑。

2、盈利能力下滑:毛利率同比下降明显(从34.61%降至28.97%)。这主要由于: 国内电网集采产品价格下行; 海外拓展初期为获取订单采取了一定竞争性定价策略; 医疗服务业务受医保政策(如DRG付费)和新增医院尚在培育期(亏损)拖累。

3、费用控制出色:期间费用率13.6%,同比下降了3.9个百分点。公司在销售、管理、财务等环节的降本增效成果显著,部分对冲了毛利率下滑的影响。

三、现金流、应收账款与分红

1、经营性现金流:这是中报的一个关键风险点,净流出5925万元,同比大幅转负(去年同期为净流入2.6亿元)。现金流恶化主要与应收账款增加和为业务备货支付的现金增加有关。

2、应收账款:截至半年报期末,应收账款高达36.41亿元,同比增长21.10%,占去年全年归母净利润的比例达161.16%。这意味公司有不少货款还未收回,资金周转效率降低,也解释了为何现金流紧张。投资者需持续关注其回款情况。

3、慷慨分红:公司宣布2025年半年度分红方案:每10股派发现金红利4.85元(含税),预计派发总额约6.79亿元,占上半年净利润的55.2%。高分红率体现了公司回报股东的意愿,但也需权衡现金流状况。

四、成长前景与未来看点

1、海外业务高速增长:这是当前最大的亮点。2025年上半年海外营收14.95亿元,同比大增50.89%。公司在匈牙利、罗马尼亚、吉尔吉斯斯坦等市场取得首单突破,海外配电在手订单达21.82亿元,同比激增124%。7月还首次拿下美国智能电表订单,意味着成功进入高端市场。

2、充裕的在手订单:截至2025年6月底,公司整体在手订单高达176.32亿元,同比增长18.39%。这些订单为公司未来1-2年的收入提供了坚实保障。

3、国内网外市场突破:在巩固国家电网、南方电网等“网内”市场的同时,公司积极开拓风电、光伏、石油化工、数据中心等“网外”市场。上半年在风电领域取单4.8亿元,同比增长52%。

4、医疗服务提质增效:公司医疗战略重心从扩张转向存量医院的“提质增效”。通过加强学科建设(如出版重症康复专著)、提升品牌影响力(5家医院进入社会办医康复医院30强)和精细化管理来提升盈利能力。随着新收购医院度过培育期,亏损有望收窄。

五、管理层与战略

公司的战略清晰,即双主业协同发展。

1、在智能配用电领域,目标是成为全球化的智慧能源解决方案提供商,从设备商向总包服务商转型。

2、在医疗服务领域,聚焦康复医疗,打造“综合医院+专科康复”的连锁模式。

管理层在2025年中报中展示了出色的费用管控能力(费用率显著下降)和坚定的海外开拓决心(海外布局和订单增长)。高分红政策也体现了其对股东回报的重视。

六、潜在风险提示

1、盈利能力持续下滑:若电网投资降价压力持续或海外竞争加剧,毛利率可能继续承压。

2、现金流与应收账款风险:经营现金流净额为负且应收账款高企,若不能有效改善,可能影响公司运营和偿债能力。

3、海外拓展不及预期:海外市场受地缘政治、汇率波动、贸易政策等因素影响,存在不确定性。

4、医疗政策风险:DRG/DIP医保支付方式改革等政策可能对医院收入结构和利润水平产生持续影响。

七、总结

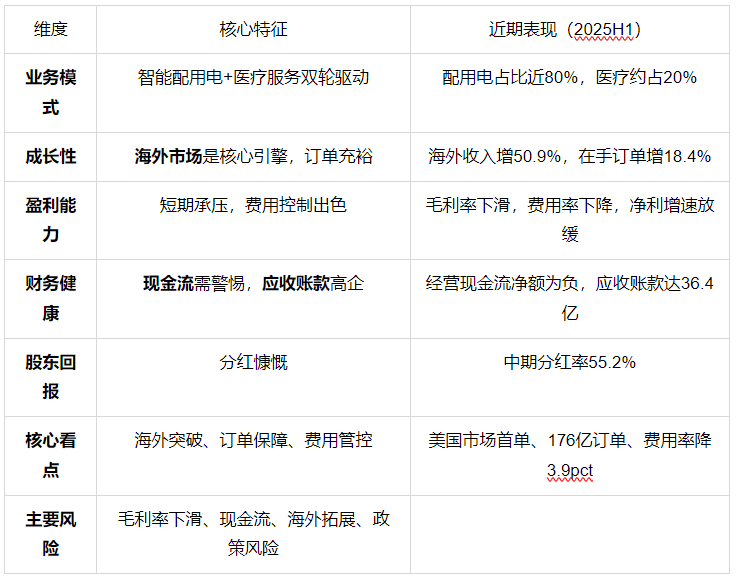

可以通过以下表格快速了解三星医疗的全貌:

总而言之,三星医疗是一家业务有亮点(尤其海外)、但短期财务表现有隐忧(现金流和毛利)的公司。对于投资者来说,理解其“高增长(订单和海外)与低质量(盈利和现金流)并存”的现状至关重要。需要重点关注其后续季报中毛利率能否企稳回升以及应收账款和现金流能否显著改善。

注:以上分析基于2025年8月21日发布的半年度报告及相关公开研报,所有数据截止至2025年6月30日,因此有一定的滞后性。